This study investigates Russian banks’ strategy of infl ating deposit interest rates in attempt to raise additional funds before leaving the market. We use unique data on bank-level deposit interest rates for various maturities from 2015 to 2016, along with bank fundamentals. Unlike previous studies that rely on implicit deposit interest rates, we utilize data on actual interest rates offered by banks, observed by retail depositors. Our analysis focuses on the relationship between abnormally high deposit interest rates on long-term deposits (overstatement strategy) and the likelihood of bank failure within the subsequent 2–3 quarters. We show that banks offering excessively generous interest rates for deposits spanning 180– 365 days serve as a signifi cant signal of an increased probability of license withdrawal within 3 quarters. When confronted with a nearing default, banks assign the highest rates to the longestterm deposits with the maturity over one year in an urgent attempt to attract funds. However, interest rates that surpass the market average drastically raise the probability of bank failure within 2 quarters. Our paper is the fi rst to examine the substantial increase in deposit interest rates as a predictor of bank failure in an emerging market

Предпросмотр статьи

Идентификаторы и классификаторы

- SCI

- Экономика

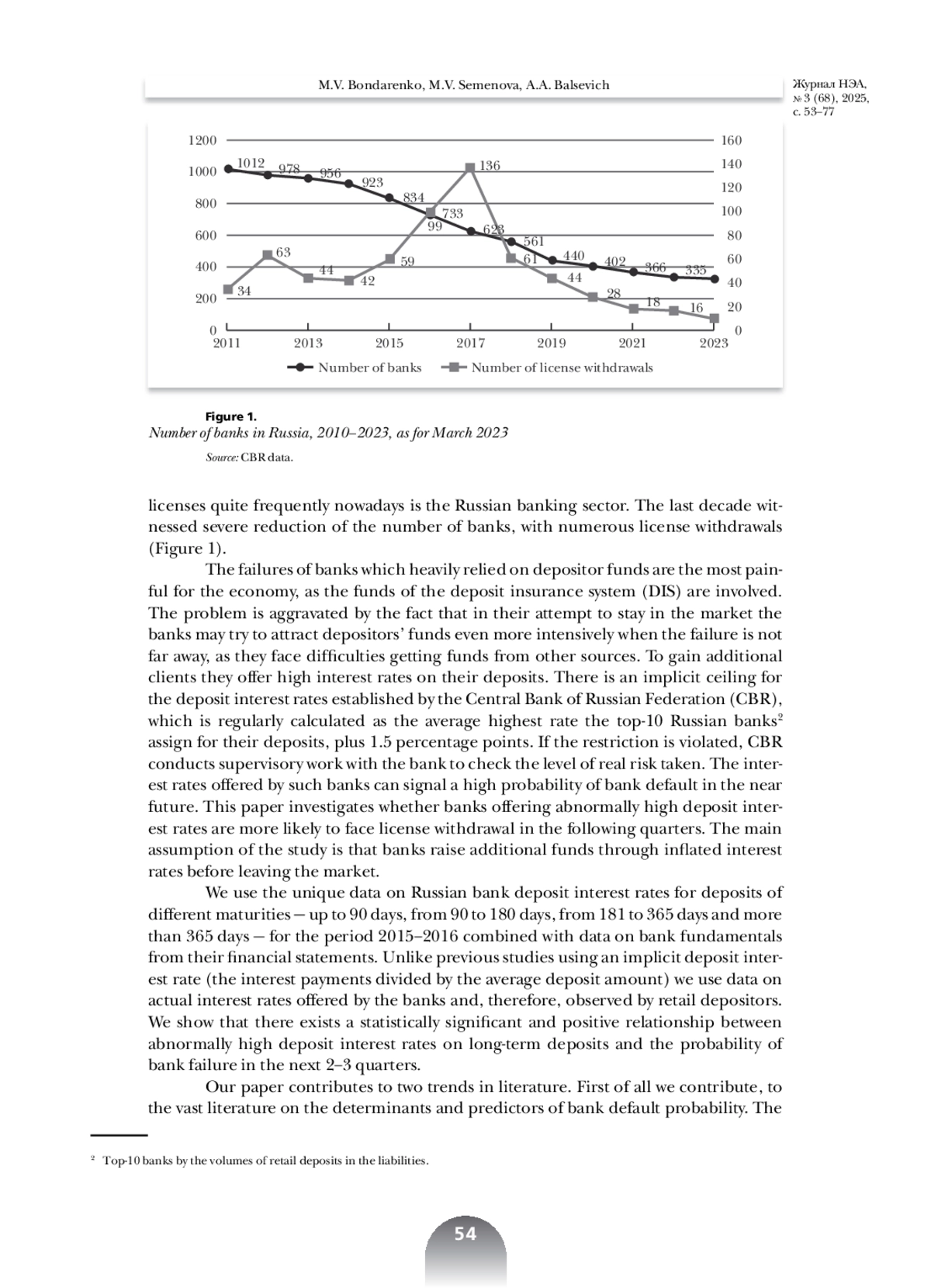

The most important risk depositors face is the risk of their bank’s insolvency and, therefore, the possibility of its failure to meet its obligations to return invested funds. Retail depositors are usually too unsophisticated to correctly predict the probability of bank default. This means that besides the complicated early warning systems, the main essence of which is to identify problem banks before the license is revoked, the market needs simple signals for retail depositors. Such signals can prevent investing into the deposits in banks which are close to default, however, they should provide the opportunity to easily distinguish between risky and stable banks and keep depositors who lack trust to the banking sector, in the market. The latter is particularly important for banking systems facing frequent license withdrawals. In this case, depositor confi dence in the banking system may be undermined, which in turn will lead to a reduction in private savings and, therefore, investment opportunities for banks, and as a consequence, these processes will have a negative impact on the real sector and the economy as a whole.

Если у вас возникли вопросы или появились предложения по содержанию статьи, пожалуйста, направляйте их в рамках данной темы.

Список литературы

1. Berger A.N., Imbierowicz B., Rauch C. (2016). The roles of corporate governance in bank failures during the recent financial crisis. Journal of Money, Credit and Banking, 48 (4), 729-70. DOI: 10.1111/jmcb.12316

2. Calomiris C.W., Jaremski M. (2019). Stealing deposits: Deposit insurance, risk-taking, and the removal of market discipline in early 20th-century banks. TheJournal of Finance, 74 (2), 711-54. DOI: 10.1111/jofi.l2753

3. Cipollini A., Fiordelisi F. (2012). Economic value, competition and financial distress in the European banking system. Journal of Banking&Finance, 36, 11, 3101-3109.

4. Citterio A. (2024). Bank failure prediction models: Review and outlook. Socio-Economic Planning Sciences 92, December, 101818. DOI: 10.1016/j.seps.2024.101818

5. Cole R.A., White L.J. (2012). Deja Vu all over again: The causes of U.S.commercial bank failures this time around. Journal of Financial Services Research, 42 (1-2), 5-29. 10.1007/ s10693-012-0135-1. DOI: 10.1007/s10693-012-0135-1 EDN: VFCWLJ

6. Cook D.O., Spellman L.J. (1994). Repudiation risk and restitution costs: Toward understanding premiums on insured deposits. Journal of Money, Credit and Banking, 26 (3), 439. DOI: 10.2307/2078011

7. Cubillas E., Fonseca A.R., Gonzalez F. (2012). Banking crises and market discipline: International evidence. Journal of Banking and Finance, 36 (8), 2285-2298. DOI: 10.1016/j.jbankfin.2012.04.011

8. Elfers F., Koenraadt J. (2022). What you don’t know won’t hurt you: Market monitoring and bank supervisors’ preference for private information. Journal of Banking and Finance, 143, 106572. DOI: 10.1016/jjbankfin.2022.106572 EDN: NNBMAV

9. Ellis D.M., Flannery M.J. (1992). Does the Debt market assess large banks, risk? Time Series Evidence from Money Center CDs. Journal of Monetary Economics, 30 (3), 481-502. 10.1016/0304-3932 (92)90008-P. DOI: 10.1016/0304-3932(92)90008-P

10. Fomin L. (2019). Do higher interest rates on loans and deposits and advertising spending cuts forecast bank failures? Evidence from Russia.Russian Journal of Money and Finance, 78 (2), 94-112. DOI: 10.31477/rjmf.201902.94 EDN: PZZVPO

11. Fungacova Z., Weill L. (2013). Does competition influence bank failures? Evidence from Russia. Economics of Transition, 21 (2), 301-22. DOI: 10.1111/ecot.12013 EDN: RIREOJ

12. Hannan T.H., Hanweck G.A. (1988). Bank insolvency risk and the market for large certificates of deposit. Source Journal of Money, Credit and Banking, 20 (2), 203-211.

13. Hellmann T.F., Murdock K.C., Stiglitz J.E. (2000). Liberalization, moral hazard in banking, and prudential regulation: Are capital requirements enough? American Economic Review, 90 (1), 147-65. DOI: 10.2139/ssrn.92288 EDN: DRXIVF

14. Hwang D.Y., Lee C.F., Liaw K.T. (1997). Forecasting bank failures and deposit insurance premium.International Review of Economics and Finance, 6 (3), 317-34. 10.1016/ S1059-0560 (97)90041-1. DOI: 10.1016/S1059-0560(97)90041-1

15. Karas A., Pyle W., Schoors K. (2013). Deposit insurance, banking crises, and market discipline: Evidence from a natural experiment on deposit flows and rates. Journal of Money, Credit and Banking, 45 (1), 179-200. DOI: 10.1111/j.1538-4616.2012.00566.x EDN: SSLMEV

16. Karas A., Pyle W., Schoors K., Pyley W., Schoorsz K. (2009). How do Russian depositors discipline their banks? Evidence of a backward bending deposit supply function. Oxford Economic Papers, 62 (1), 36-61. DOI: 10.1093/oep/gpp006 EDN: PNDIRD

17. Karminsky A., Kostrov A. (2017). The back side of banking in Russia: Forecasting bank failures with negative capital.International Journal of Computational Economics and Econometrics, 7 (1-2), 170-209. DOI: 10.1504/IJCEE.2017.080663 EDN: OYSISR

18. Karminsky A.M., Kostrov A.V. (2014). The probability of default in Russian banking. Eurasian Economic Review, 4 (1), 81-98. DOI: 10.1007/s40822-014-0005-2 EDN: XLUIRW

19. Karminsky A.M., Kostrov A.V., Murzenkov T.N. (2012). Modeling of bank default probability. Financial Analytics: Theory and Practice, 41 (131), 2-13 (in Russian).

20. Карминский А.М., Костров А.В., Мурзенков Т.Н. (2012). Вероятность дефолта банка и ее моделирование // Финансовая аналитика: проблемы и решения. № 41 (131). C. 2-13. EDN: PEVTXH

21. Kerstein J., Kozberg A. (2013). Using accounting proxies of proprietary fdic ratings to predict bank failures and enforcement actions during the recent financial crisis. Journal of Accounting, Auditing & Finance, 28, 2, 128-151.

22. Khan M.A., Wasim A. (2022). Fresh evidence on the relationship between market power and default risk of Indian banks. Finance Research Letters, 46A, 102360. EDN: JJOTSD

23. Kliestik T., Kocisova K., Misankova M. (2015). Logit and probit model used for prediction of financial health of company. Procedia Economics and Finance;, 23, 850-855. 10.1016/ S2212-5671 (15)00485-2. DOI: 10.1016/S2212-5671(15)00485-2 EDN: VPEYPF

24. Kolari J., Glennon D., Shin H., Caputo M. (2002). Predicting large US commercial bank failures.Journal of Economicsand Business, 54 (4), 361-387. 10.1016/S0148-6195 (02)00089-9. DOI: 10.1016/S0148-6195(02)00089-9 EDN: YKKUWH

25. Landskroner Y., Paroush J. (2008). Bank management and market discipline. Journal of Economics and Business, 60 (5), 395-414. DOI: 10.1016/j.jeconbus.2007.06.001

26. Lanine G., Vennet R.V. (2006). Failure prediction in the Russian bank sector with logit and trait recognition models. Expert Systems with Applications. DOI: 10.1016/j.eswa.2005.10.014

27. Lin C.C., Yang S.L. (2016). Bank fundamentals, economic conditions, and bank failures in East Asian countries. Economic Modelling, 52, 960-966. DOI: 10.1016/j.econmod.2015.10.035

28. Mamonov M. (2020). Maturity structure of banking transactions and its role in predicting negative net worth of banks.Russian Journal of Money and Finance, 79 (2), 70-100. DOI: 10.31477/rjmf.202002.70 EDN: OAZLOZ

29. Martin D. (1977). Early warning of bank failure. A logit regression approach. Journal of Banking and Finance, 1 (3), 249-276. 10.1016/0378-4266 (77)90022-X. DOI: 10.1016/0378-4266(77)90022-X

30. Martinez M.S., Schmukler S.L. (2001). Do depositors punish banks for bad behavior? Market discipline, deposit insurance, and banking crises. Journal of Finance, 56 (3), 1029-1051. DOI: 10.1111/0022-1082.00354

31. Meyer P.A., Pifer H.W. (1970). Prediction of bank failures. The Journal of Finance, 25 (4), 853868. DOI: 10.1111/j.1540-6261.1970.tb00558.x

32. Nier E., Baumann U. (2006). Market discipline, disclosure and moral hazard in banking. Journal of Financial Intermediation, 1295 (3), 332-361.

33. Park S., Peristiani S. (1998). Market discipline by thrift depositors. Journal of Money, Credit and Banking, 30 (3), 347-364. DOI: 10.2307/2601105

34. Peresetsky A.A. (2007a). Probability default models for the banks. Economics and Mathematical Methods, 43, 3, 37-62 (in Russian). EDN: IAFDDZ

35. Пересецкий А.А. (2007a). Методы оценки вероятности дефолта банка // Экономика и математические методы. Т. 43. № 3. С. 37-62. EDN: IAFDDZ

36. Peresetsky A.A. (2007b). Deposit interest rates in the Russian banks, market discipline and deposit insurance system. Economics and Mathematical Methods, 43, 1, 3-15 (in Russian). EDN: HZBSYJ

37. Пересецкий А.А. (2007b). Процентные ставки российских банков. Рыночная дисциплина и страхование депозитов // Экономика и математические методы. Т. 43. № 1. С. 3-15. EDN: HZBSYJ

38. Peresetsky A.A. (2008). Market discipline and deposit insurance. Applied Econometrics, 3 (11), 3-14 (in Russian). EDN: JUKVPJ

39. Пересецкий А.А. (2008). Рыночная дисциплина и страхование депозитов // Прикладная эконометрика. № 3 (11). С. 3-14. EDN: JUKVPJ

40. Peresetsky A.A. (2013). Modeling reasons for Russian bank license withdrawal: Unaccounted factors. Applied Econometrics, 30 (2), 49-54 (in Russian). EDN: RYGOSP

41. Пересецкий А.А. (2013). Модели причин отзыва лицензий российских банков. Влияние неучтенных факторов // Прикладная эконометрика. № 30 (2). С. 49-54. EDN: RYGOSP

42. Petropoulos A., Siakoulis V., Stavroulakis E., Vlachogiannakis N.E. (2020). Predicting bank insolvencies using machine learning techniques.International Journal of Forecasting, 36 (3), 1092-1113. DOI: 10.1016/j.ijforecast.2019.11.005 EDN: XCGHIZ

43. Quintero-V J.C. (2023). Deposit insurance and market discipline. Journal of Financial Stability, 64, 101101. EDN: TBIAZO

44. Semenova M. (2007). How depositors discipline banks: The case of Russia. EERCWorkingPaper, 07/02.

45. Shen C.-H., Hsieh M.-F. (2011). Prediction of bank failures using combined micro and macro data.International Review of Accounting, Banking & Finance, 3 (2), 1-40.

46. Sinelnikova-Muryleva E.V., Gorshkova T.G., Makeeva N.V. (2018). Default forecasting in the russian banking sector. Ekonomicheskaya Politika, 13 (2), 8-27. DOI: 10.18288/1994-5124-2018-2-01 EDN: XQOCKD

47. Soenen N., Vander Vennet R. (2022). Determinants of European banks’ default risk. Finance Research Letters, 47A (June), 102557.

48. Ungan E., Caner S., Ozyildirim S. (2008). Depositors’ assessment of bank riskiness in the Russian Federation. Journal of Financial Services Research, 33 (2), 77-100. 10.1007/ s10693-007-0025-0. DOI: 10.1007/s10693-007-0025-0 EDN: LWJTUE

49. Wang Yi-S., Jiang X., Liu Z.-J. (2016). Bank failure prediction models for the developing and developed countries: Identifying the economic value added for predicting failure. Asian Economic and Financial Review, 6 (9), 522-533. 10.18488/journal. aefr/2016.6.9/102.9.522.533. DOI: 10.18488/journal.aefr/2016.6.9/102.9.522.533

50. Zhen J.-L. (2015). Cross-country study on the determinants of bank financial distress. RAE Revista de Administracao de Empresas, 55 (5), 593-603. DOI: 10.1590/S0034-759020150510

Выпуск

Другие статьи выпуска

Статья представляет собой обзор существующих исследований, посвященных связи обобщенного доверия c образованием. Все потенциальные механизмы позитивного воздействия образования на доверие можно разделить на три группы: 1) улучшение когнитивных способностей и снижение рисков обмана; 2) формирование ценностного единства; 3) снижение межгрупповой напряженности через межгрупповые контакты. Анализ эмпирических исследований показывает, что обозначенные механизмы не универсальны, а укоренены в социальный контекст в виде этнической гетерогенности, равенства доходов, ценностно-нормативного сходства, а также эффективных институтов. Благоприятный социальный климат способен актуализировать и усиливать положительную связь между обобщенным доверием и образованием. Если эти условия отсутствуют, образованные люди, наоборот, выбирают недоверие как адаптационную стратегию к негативным вызовам среды. В России выраженной и устойчивой позитивной корреляции между обобщенным доверием и образованием не обнаружено

В статье проводится комплексный анализ системы нематериального стимулирования и материальной поддержки работников сферы культуры в исторической ретроспективе. На основе сравнительного подхода исследуются особенности мотивационных механизмов в СССР и современной России. Теоретическая часть работы раскрывает экономическую природу мотивации творческого труда, а практическая — выявляет трансформацию инструментов поддержки в условиях смены общественноэкономических парадигм. Особое внимание уделяется взаимодействию государственных и негосударственных институтов в создании эффективной системы стимулирования творческих работников. Делается вывод о необходимости комплексного подхода к построению системы мотивации, сочетающей как нематериальные стимулы, связанные с самореализацией и признанием, так и справедливую материальную оценку труда

В статье рассматриваются основные проблемы, которые возникают при обсуждении темы взаимосвязи образования и здоровья. Обзор исследований показывает, что образование является одной из важнейших социально-экономических детерминант здоровья, уровень образования в целом существенно, хотя и вариативно, влияет на состояние здоровья. Рассмотрены каналы, задействованные в передаче такого влияния. Подчеркнута обратная зависимость результатов образования от здоровья, что, в свою очередь, определяет методологические проблемы для исследователей данной проблематики. Показана важность теории человеческого капитала для понимания взаимосвязей образования со здоровьем, которые определяются как два важных источника человеческого капитала, повышающие производительный потенциал человека. Обсуждена важность институциональной среды, прежде всего организации систем образования и здравоохранения для реализации рассматриваемой взаимосвязи. Тем более, что в современных условиях в ней происходят существенные изменения, связанные с развитием новых технологий, необходимостью обеспечения доступности, поиском баланса между личным и общественным. Делается вывод о том, что государство, проводя определенную социальную политику, используя в том числе и межотраслевой подход, может как нивелировать отрицательные, так и усиливать положительные эффекты взаимосвязи образования со здоровьем

В статье рассматривается влияние образования на немонетарные аспекты положения человека в сфере труда. В числе немонетарных выгод, которые дает образование, отмечаются снижение риска безработицы и ухода в экономическую неактивность, а также доступ к рабочим местам, благоприятным с точки зрения содержания и условий труда, профессиональной самореализации и баланса жизни и работы. Обобщение результатов зарубежных исследований показало, что позитивный эффект образования в части немонетарной отдачи сохраняется при контролировании других, сопряженных с его получением факторов, — таких как характеристики семьи, индивидуальные способности и уровень заработков. При этом немонетарные выгоды, которые дает образование, являются более предсказуемыми, чем ожидаемый от его получения прирост дохода от занятости. Результаты, полученные на российских данных, в целом согласуются с выводами исследований, проведенных в других странах. Обладатели профессионального образования любого уровня вне зависимости от возраста практически полностью защищены от безработицы, имеют бóльшую продолжительность трудовой жизни и в целом демонстрируют лучшие показатели удовлетворенности работой в большинстве отслеживаемых аспектов, включая удовлетворенность заработком. При этом немонетарные выгоды от полученного образования намного более ощутимы, когда профиль полученного образования соответствует требованиям рабочего места

В статье представлен анализ спроса и предложения на высшее образование на разные направления подготовки в контексте государственной политики. Изучая спрос со стороны семей на различные программы высшего образования, выделяются три направления государственной политики, непосредственно влияющие на предложение и спрос на высшее образования. Первое направление — увеличение бюджетного набора в вузы, осуществлявшееся с начала пандемии и мотивированное намерением снизить последствия ухудшения экономического положения семей. Второе направление — поддержка региональных вузов, в том числе с помощью перераспределения в их пользу бюджетных мест. Это направление нацелено на снижение диспропорций финансирования в системе высшего образования, возникших за последние десятилетия. Третье направление — приоритет инженерных направлений подготовки, включая информационные технологии, над другими направлениями для интенсификации технологического развития страны. Эти направления сформулированы на основе анализа официальных заявлений представителей государственных органов и данных статистики. Исследование выполнено на основе данных исследования НИУ ВШЭ «Мониторинг качества приема» за 2018–2024 гг. В статье доказывается, что наблюдается устойчивый дисбаланс спроса и предложения в системе высшего образования; спрос развивается крайне неравномерно как по регионам России, так и по направлениям подготовки. Перспективные креативные компетенции в основном приобретаются за счет платного образования. Таким образом, компетенции для развития качественных характеристик человеческого капитала формируются в сегменте рыночных благ, подготовка специалистов за счет бюджетных средств для отраслей инновационной экономики ограничена и сосредоточена преимущественно в секторе традиционных творческих специальностей. Ядро креативных индустрий составляют творческие люди, дефицит которых становится главным тормозом развития инновационной экономики

В статье обсуждаются возможности и ограничения для организации международных расчетов стран БРИКС в условиях санкций, ограничений и дефрагментации мировой экономики. Доминирование доллара США и евро в международной валютно-финансовой системе объективно не соответствует интересам стран БРИКС, однако круг возможных системных альтернатив достаточно узкий. Они включают: 1) создание единой валюты БРИКС; 2) создание единой платежной системы внутри БРИКС; 3) использование потенциала криптовалют / технологии блокчейн. Показано, что каждая из данных альтернатив имеет существенные недостатки, связанные с механизмом ее применения в условиях нестабильности мировой экономики и возникновения новых пакетов санкций, направленных на противодействие путей нейтрализации последствий предыдущих инструментов. Однако в условиях существующих валютных ограничений, в том числе выходящих за государственные границы их инициаторов, в национальных валютах и цифровых валютах центральных банков с учетом баланса платежей между странами реалистичным видится консервативный сценарий развития системы международных расчетов

В настоящее время США и их союзники применяют в отношении России практически весь спектр односторонних ограничительных мер (санкций). Среди них блокирующие финансовые санкции являются наиболее проблемными. Они осложняют возможности финансовых транзакций российских компаний как с инициаторами санкций, так и с теми, кто их не вводил — дружественными странами. Лидерская роль доллара США в мировых расчетах и резервах, а также плотная сеть связанных с юрисдикцией США компаний в мировой экономике позволяет американским властям использовать финансы как оружие. Закономерным ответом России стала активная политика, направленная на создание собственной платежной системы, системы передачи финансовых сообщений, снижения доллара в международных расчетах. Однако открытым остается вопрос о том, почему крупный бизнес, прежде всего финансовые институты зарубежных стран, уклоняются от использования соответствующих инструментов. Основной тезис статьи состоит в том, что осторожность бизнеса в области финансовых отношений с Россией определяется активной политикой США, направленной на принуждение как своих, так и зарубежных компаний исполнять санкционные режимы. Сам по себе отказ от доллара в расчетах и снижение валютных рисков не снимают проблем, связанных с санкциями США, так как их принудительные меры выходят далеко за пределы долларовых расчетов и американской юрисдикции

В статье проводится анализ предпосылок и дается оценка реалистичности предложений по реформированию международной валютной системы, обсуждаемых в последние годы в академических и экспертных кругах. Продемонстрировано, что ни возрождение отдельных элементов системы золотого стандарта, ни превращение специальных прав заимствования (СПЗ) в инструмент международных платежей и полноценную резервную валюту, ни введение новых международных валют в настоящее время не являются жизнеспособными вариантами решения существующих проблем. Ни одна из этих схем не имеет шансов заручиться не только консенсусной международной поддержкой, но и поддержкой со стороны тех государств, которые потенциально заинтересованы в реформировании международной валютной системы. В условиях высокой уязвимости широкого круга стран к фактически действующим и потенциальным валютным ограничениям, а также к применению «вторичных санкций» за сотрудничество с подсанкционными государствами, наибольший интерес представляют предложения, направленные на понижение уровня прозрачности валютных операций для недружественных стран. Реализации данного принципа может служить активное использование в системе международных платежей новых цифровых активов — от цифровых валют центральных банков до стейблкойнов и «классических» криптовалют. Другим направлением совершенствования сотрудничества в валютной сфере является организация клиринговых площадок, обеспечивающих возможности многосторонней балансировки платежей, совершаемых в национальных валютах. В первую очередь такой механизм может представлять интерес для осуществления платежей между странами–членами БРИКС

Из-за значительной вовлеченности России в международную торговлю проработка перспектив развития страны должна обязательно принимать во внимание возможные направления трансформации современной международной валютной системы. Работа посвящена анализу этих направлений. Его предваряет описание прошлого и настоящего валютной системы. При этом прослеживается, во-первых, путь доллара США от не пользующейся авторитетом периферийной валюты к доминированию в нынешней валютной системе. Во-вторых, показываются последствия этого — «непомерную привилегию» США, позволяющую им жить за счет остального мира, расплачиваясь ничем не обеспеченными долларами. Рассматривается спектр путей трансформации международной валютной системы. Исследование — не попытка прогноза, а анализ потенциально возможных сценариев с оценками реалистичности их реализации. Один конец спектра трансформации валютной системы — создание единой наднациональной валюты на основе преобразования существующих Специальных прав заимствования МВФ. Другой конец спектра — распад единой валютной системы, частично происходящий уже сейчас. В промежутке между ними находится возврат к золотому стандарту и вытеснение доллара США китайским юанем. Однако возможен и непредсказуемый вариант, обусловленный переходом денег в цифровую форму.

Статья посвящена переосмыслению роли управляемых лесных экосистем в достижении углеродной нейтральности России с учетом данных о балансе парниковых газов, опубликованных в «Национальном кадастре парниковых газов» в ноябре 2024 г. Целью исследования является обсуждение новой траектории достижения углеродной нейтральности РФ с учетом последних данных о поглощении в секторе «Землепользование, изменения в землепользовании и лесное хозяйство» (ЗИЗЛХ, LULUCF)), т. е. в управляемых лесах, а также разработка предложений, направленных на совершенствование управления лесами для достижения углеродной нейтральности. Представлены новые варианты сценария достижения углеродной нейтральности РФ с учетом удвоения роли ЗИЗЛХ в поглощении парниковых газов. Анализируются изменения во второй версии операционного плана «Стратегии социально-экономического развития России с низким уровнем выбросов парниковых газов до 2050 года» (СНУР), сделан вывод об улучшении ее содержания в разделе о повышении поглощений в секторе ЗИЗЛХ. Сформулированы предложения, направленные на развитие национальной лесной политики с целью увеличения секвестрации углерода лесами

Сложившиеся недостаточные темпы роста совокупной факторной производительности (СФП) иллюстрируют недостаточно высокую эффективность производства в большинстве регионов Казахстана. Сохраняется отставание Казахстана от стран ЕАЭС по эффективности производства, урожайности основных сельскохозяйственных культур. Цель — выяснить наличие и характер связи субсидий с темпами роста СФП сельского хозяйства в Казахстане. Представлены материалы сравнительного анализа регионов, что позволило выявить различия в темпах роста СФП регионального аграрного сектора. Атырауская и Туркестанская области значительно превосходили остальные по накопленному росту СФП в сфере сельского хозяйства за 2011–2024 гг. Кызылординская область и Северный Казахстан характеризовались удручающей динамикой СФП. Не выявлено свидетельств в пользу влияния субсидирования на динамику СФП сельского хозяйства в Казахстане. Зато отмечены свидетельства положительной связи между субсидиями, производительностью труда и валовым выпуском сельского хозяйства. В качестве общей рекомендации предложено первоочередное внимание уделять регионам с низкими темпами роста СФП, где необходимы меры совершенствования поддержки и поиск новых источников повышения СФП. Это позволит поднять темпы роста СФП аграрного сектора в Казахстане

Нейтральная процентная ставка служит ориентиром для определения, является ли политика центрального банка стимулирующей, сдерживающей или нейтральной. При этом изменения экономических условий могут повлиять на уровень нейтральной ставки и, соответственно, на направление эффекта денежно- кредитной политики. В настоящей работе с помощью DSGE-модели с гибкими ценами, построенной для российской экономики, проводится анализ влияния на уровень нейтральной ставки разных параметров бюджетной политики. В модель вводятся реалистичные предпосылки об ограничении заимствований из-за границы. Рассматриваются два типа шоков: отклонение от таргетирования нулевого уровня структурного дефицита в сторону его увеличения и рост базовой цены на нефть. Анализ показал, что, во-первых, способ финансирования бюджетной политики — один из ключевых факторов в оценке влияния на нейтральную ставку. Во-вторых, ограничения по внешнему заимствованию оказывают влияние на способы финансирования, и, соответственно, на реакцию нейтральной ставки. В-третьих, реакция ставки более чувствительна к персистентности шока в экономике без ограничений на внешние заимствования

В статье подводятся итоги опроса российских ученых- экономистов, позволившего составить социодемографический портрет дисциплины. В российской экономической науке женщины численно преобладают над мужчинами (61% женщин и 39% мужчин), а медианный возраст российского экономиста составляет 50 лет. Около 30% опрошенных проживают в Москве, в которой концентрация докторов наук — также выше среднего по стране. Те, кто не защищает кандидатских диссертаций до 30 с небольшим лет, редко задерживаются в науке. Мы не наблюдаем аналогичного возрастного потолка для докторских диссертаций. Экономические специальности характеризуются собственным демографическим профилем. Существуют преимущественно мужские (эконометрика) и женские (бухгалтерский учет, маркетинг, менеджмент) специальности. Специальности отличаются средним возрастом их представителей (политэкономия — 55 лет, экономика и право — 44 года), долей столичных жителей (экономика региона с самой низкой долей москвичей, мировая экономика — с самой высокой) и долей докторов наук. Экономисты преимущественно происходят из высокобразованных семей, в том числе — семей, в которых родители имеют ученую степень

In this paper, we investigate the relationship between family ownership and financial performance of Russian family companies. This study is motivated by the underexplored ownership structure of Russian enterprises, which was studied mainly from the perspective of state ownership. However, the number of family-owned and operated companies in Russia is increasing. We analyzed the data of 149 largest liquid publicly traded Russian companies that were listed or currently are traded on the Moscow Stock Exchange. We excluded some companies that had removed their annual reports due to current geopolitical circumstances and potential sanctions. As a result, our final sample consisted of 121 companies with 1,666 observations covering the period from 2000 to 2022. Our research methodology involves a two-way fixed effects model that accounts for industry and time effects. In this study, we arrived at the following conclusions. Firstly, a high degree of family ownership (more than 75% of the shares are held by families) can be beneficial for a company, both in terms of its profi tability and market value. Secondly, this effect is most pronounced for companies under the age of 35. Additionally, we found that the stability of a company tends to increase with family management. However, family management does not significantly impact profitability and can even lead to contradictory results when considering different measures of market efficiency

В работе разработана и параметризована DSGE-модель с тремя типами домохозяйств — THRANK (Three Agent New Keynesian), которая позволяет изучать различные аспекты неравенства/неоднородности домохозяйств в рамках моделей этого класса. В модель вводится гетерогенность домохозяйств по доступу к финансовому рынку и величине субъективного дисконта. Параметры модели калибруются и оцениваются на основе как микроданных (RLMS-HSE, ОБДХ), так и макростатистики Российской Федерации. Показано, что учет в модели поведения группы домохозяйств, не имеющих доступа к финансовому рынку, слабо влияет на трансмиссию шоков денежно- кредитной политики (ДКП), но усиливает действие большинства других структурных шоков. Поведение группы нерикардианских домохозяйств, которые берут максимальный с учетом их финансового ограничения объем кредитов (закредитованные домохозяйства), напротив, усиливает реакцию макроэкономических переменных на шок ДКП, но слабо влияет на отклики этих переменных на большинство других структурных шоков. Разработанная модель позволяет анализировать вопросы, связанные с неоднородностью потребления домохозяйств, поведением закредитованных домохозяйств, а также анализировать взаимное влияние неравенства и ДКП.

This study examines moderating effect of income expectations on the infl uence of inflation expectations on consumption decisions in a laboratory setting. Using a multi-round life-cycle consumption-saving model, the research manipulates participants’ beliefs on the future prices and income. Contrary to the hypothesis that expected income growth would attenuate the effect of expected price increases on consumption, the study finds no significant moderating effect of income expectations on this relationship. Participants allocated similar proportion of their income to consumption regardless of whether they anticipated increases in income alongside inflation. This fi nding challenges the conventional view that future income expectations buffer the impact of inflation on spending decisions. The experimental design ensures high internal validity by directly measuring consumption behavior under controlled conditions; however, external validity remains limited due to the artificial nature of the laboratory setting. Overall, the study contributes new experimental evidence to the behavioral macroeconomics literature and offers valuable insights for policymakers, particularly central banks, by clarifying how consumers respond to conflicting signals of price and income increases

Following the change in the Chicago school admission system, P. Pathak and T. Sönmez (School admissions reform in Chicago and England: Comparing mecha nisms by their vulnerability to manipulation, 2013) showed that the change was justified from the manipulability perspective — the Boston mechanism, indeed, remained more manipulable than the Gale–Shapley mechanism, when students were only allowed to submit constrained preference lists (the same constraint for both mechanisms). They worked under the assumption that all information is revealed to students. However, usually, students do not have access to the complete information on the priorities of schools and the preferences of other students. This work extends the research to the incomplete information settings. We provide the results theoretically, to some extent, contradictory to the literature on school choice, but at the same time, supporting the literature from a practical perspective. More precisely, we argue that while theoretically the switch from the constrained Boston mechanism to the constrained Gale–Shapley mechanism cannot be supported unequivocally in terms of manipulability, if we realistically assume incomplete information in the model, practical estimations of the degrees of manipulability generally support the switch from the former mechanism to the latter

Издательство

- Регион

- Россия, Москва

- Почтовый адрес

- 117218, г Москва, Академический р-н, Нахимовский пр-кт, д 32

- Юр. адрес

- 117218, г Москва, Академический р-н, Нахимовский пр-кт, д 32

- ФИО

- Полтерович Виктор Меерович (ГЛАВНЫЙ РЕДАКТОР)

- E-mail адрес

- borisr@comtv.ru

- Контактный телефон

- +7 (891) 6120357