Статья посвящена обзору научных публикаций по финансовому поведению населения.

Основная цель статьи состоит в определении новых перспективных направлений научного познания в области финансового поведения населения.

Методология и подход: в базах электронных библиотек e-library, ResearchGate, проведен систематический обзор публикаций по финансовому поведению населения с акцентом на методы и инструменты воздействия. После изучения публикаций были определены их основные темы. Затем наиболее важные аспекты были изучены углубленно путем анализа публикаций, указанных в ссылках отобранных источников. Установлены основные направления, в которых движутся ученые, работающие над этой темой, а также пробелы в исследованиях, которые могут быть устранены в будущих научных работах.

Выводы: финансовое поведение населения-это сложный и многогранный процесс, зависящий от множества факторов. Исследование девиантного финансового поведения находится в стадии становления. Эффект от проектов по повышению финансовой грамотности, в том числе в вопросе солидарности интересов населения с интересами государства и общества в реализации государственных стратегий по повышению качества жизни населения, развития финансовой системы и экономики страны в целом, еще только предстоит оценить.

Предпросмотр статьи

Идентификаторы и классификаторы

- SCI

- Экономика

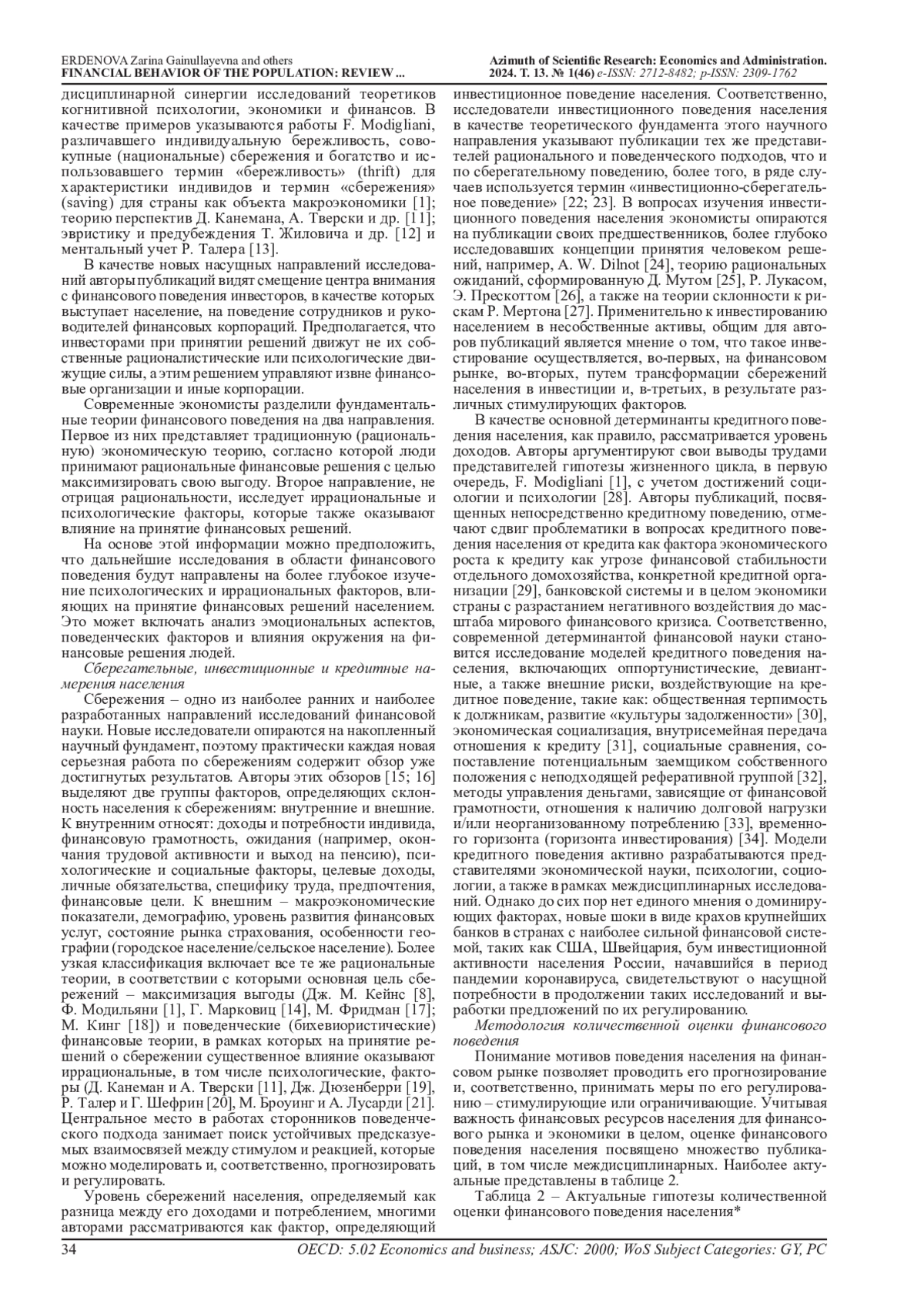

Изучение финансовых отношений с участием населения уже несколько столетий занимает важное место в экономике, «поскольку национальные сбережения являются источником предложения капитала, основным фактором производства, контролирующим производительность труда и ее рост с течением времени» [1, с. 297].

Если у вас возникли вопросы или появились предложения по содержанию статьи, пожалуйста, направляйте их в рамках данной темы.

Список литературы

1. Modigliani F. Life Cycle, Individual Thrift, and the Wealth of Nations // The American Economic Review. 1986. Vol. 76, No. 3. P. 297-313.

2. Шабунова А.А., Белехова Г.В. Экономическое поведение населения: теоретические аспекты. Вологда. 2012. 160 с. EDN: QIRWGP

3. Гуковская А.А., Шумский В.А. Моделирование финансово-кредитного поведения населения // Вестник РГГУ. Сер.: Экономика. Управление. Право. 2020. №1. С. 82-96. EDN: OVKRUW

4. Данилова Е.П. Финансовое поведение и поведенческие финансы: различия и сходства // Вестник Тюменского государственного университета. Социально-экономические и правовые исследования. 2019. Т. 5, № 3 (19). С. 82-97. DOI: 10.21684/2411-7897-2019-5-3-82-97

5. Екшембиев Р.С. Персональные финансы // Вестник Российской экономической академии им. Г.В. Плеханова. 2008. № 1 (19). С. 51-60. EDN: QSPOFB

6. Marshall A. The pure theory of foreign trade: the pure theory of domestic values. 1974. Kelley.

7. Маркс К. Критика политической экономии. (Пер. И.И. Скворцова-Степанова). Т. 1, Кн. 1. Процесс производства капитала. М.: Политиздат. 1978. 907 с.

8. Keynes J. M. The General Theory of Employment, Interest and Money. Palgrave Macmillan UK. 2003. 263 p.

9. Sharpe W. F. Portfolio theory and capital markets. McGraw-Hill. 1970.

10. Fama E. F. The Behavior of Stock Market Price // Journal of Business. 1965. Vol. 38, No. 1. P. 34-105.

11. Kahneman D., Tversky A. Prospect theory: an analysis of decision under risk // Econometrica. 1979. Vol. 47, No. 2. P. 263-291.

12. Gilovich T., Griffin D., Kahneman D. Heuristics and Biases: The Psychology of Intuitive Judgment. New York and Cambridge: Cambridge University Press. 2002.

13. Thaler R. Mental Accounting and Consumer Choice // Marketing Science. 1985. Vol. 4:3. P. 199-214.

14. Markowitz H. Portfolio selection // Journal of Finance. 1952. Vol. 7, No. 1. P. 77-91.

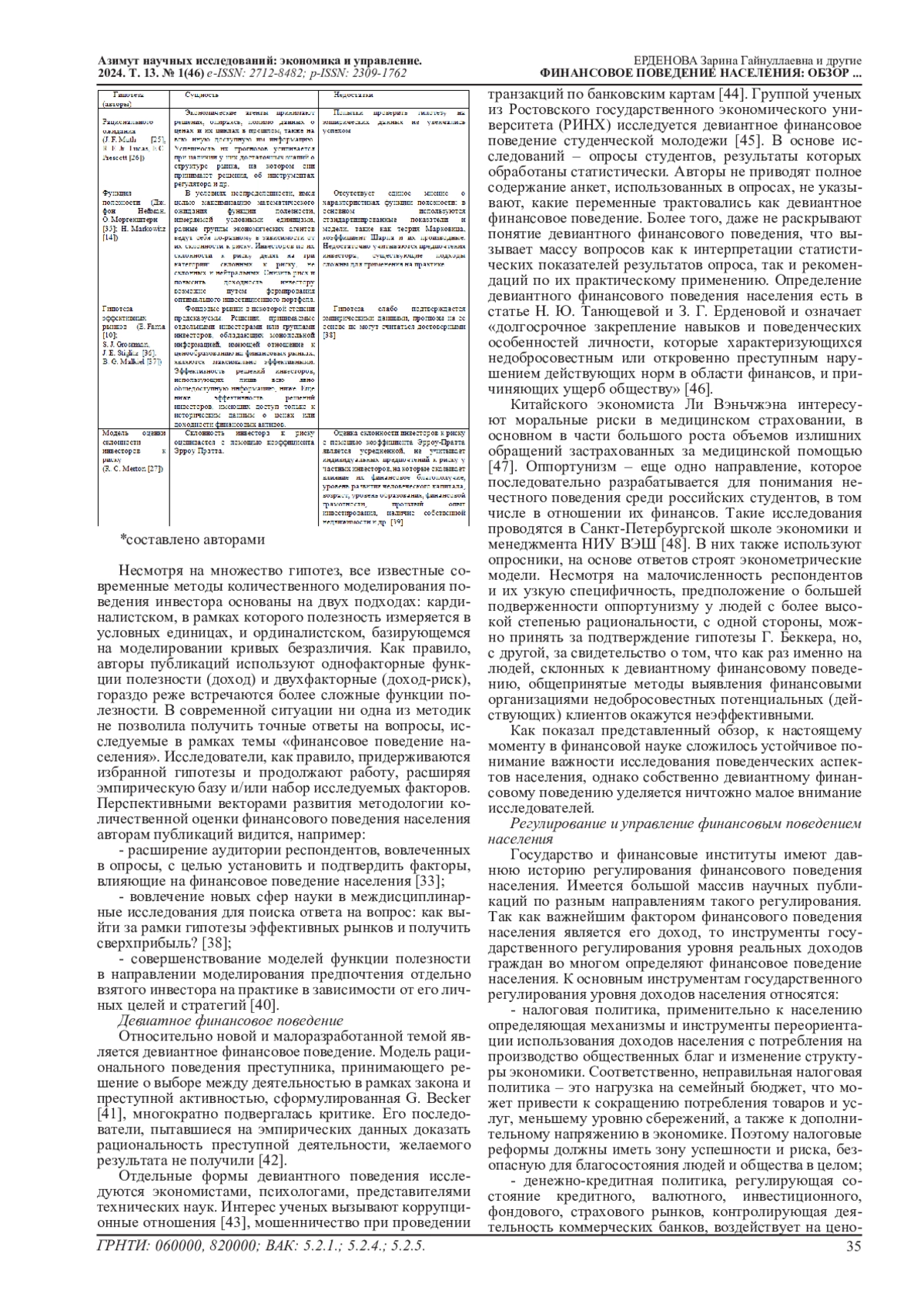

15. Reyers M. Chapter 2: Saving behavior. The rationality of retirement preservation decisions: towards the scientific model. University of Pretoria. 2013.

16. Маратканова И.В. Влияние факторов внутренней и внешней среды на сберегательное поведение домашних хозяйств России // Финансы и кредит. 2019. Т. 25, № 1 (781). С. 159-176.

17. Friedman M. A Theory of the Consumption Function. Princeton. NJ: Princeton University Press. 1957.

18. King M. The economics of saving: a survey of recent contributions. in Arrow, K.J. and Honkapohja, S. (Eds), Frontiers of Economics, Basil Blackwell Ltd, Oxford. 1985. P. 227-294.

19. Duesenberry J. S. Income, Saving and the Theory of Consumer Behavior. Harvard University Press. Cambridge, MA. 1949.

20. Thaler R. H., Shefrin H. M. An economic theory of self-control // Journal of Political Economy. 1981. P. 392-406.

21. Browning M., Lusardi A. Household saving: micro theories and micro facts // Journal of Economic Literature. 1996. Vol. 34, No. 4. P. 1797-1855. EDN: CJWLYL

22. Кондратьева З. А. Роль и значение индивидуального инвестирования в решении задач экономического роста // Финансы и кредит. 2011. № 8(440). С. 62-69.

23. Samudra A., Burgate M. A. A study on investment behavior of middle class households in Nagpur // International journal of social sciences & interdisciplinary research. 2012. Vol.1, No. 5.

24. Dilnot A. W. The Distribution & Consumption of Personal Sector Wealth in Australia // Australian Economic Review. 1990. 1st Quarter. P. 33-40.

25. Muth J. F. Rational Expectations and the Theory of Price Movements // Econometrica. 1961. Vol. 29, No. 3. P. 315-335.

26. Lucas R. E. Jr., Prescott E. C. Investment Under Uncertainty // Econometrica. 1971. Vol. 39, No. 5. P. 659-681.

27. Merton R. C. Lifetime Portfolio Selection Under Uncertainty: The Continuous-Time Case // Review of Economics and Statistics. 1969. Vol. 51, No 3. P. 247-257.

28. Юсупова Д.А. Основные черты и типы кредитного поведения // Вестник Казанского государственного аграрного университета. 2009. Т. 4, № 1 (11). С. 91-96. EDN: KXYISL

29. Ярашева А.В., Макар С.В., Решетников С.Б. Кредитные стратегии россиян как отражение модели финансового поведения // Финансы: теория и практика. 2017. Т. 21, № 6 (102). С. 138-153. EDN: YMTJUO

30. Мужичкова Ю.Е. Психология обыденных преставлений о долгах и кредитах // Гуманитарные науки. Вестник финансового университета. 2015. Т. 5, № 4. С. 37-44. EDN: VNZARD

31. Tokunaga H. The use and abuse of consumer credit: Application of psychological theory and research // Journal of Economic Psychology. 1993. No. 14. Р. 285-316.

32. Lunt P.K., Livingstone S. M. Everyday explanations for personal debt: A network approach // British Journal of Social Psychology. 1991. No. 30. Р. 309-323.

33. Lea S. E. G., Webley Р. Walker C. M. Psychological factors in consumer debt: Money management, economic socialization, and credit use // Journal of Economic Psychology. 1995. No.16. Р. 681-701.

34. Böhm-Bawerk E. von,. Capital and Interest (Trans. W. Smart). New York: Stechert.1891.

35. Нейман Дж. фон., Моргенштерн О. Теория игр и экономическое поведение. Пер. с англ. под ред. и с доб. Н. Н. Воробьева. М.: Наука. 1970. 707 с.

36. Grossman S.J., Stiglitz J.E. On the Impossibility of Informationally Efficient Markets // American Economic Review. 1980. Vol. 70, No. 3. P. 393-408.

37. Malkiel B.G. Passive Investment Strategies and Efficient Markets // European Financial Management. 2003. Vol. 9, No. 1. P. 1-10. EDN: EUEBPX

38. Абдуллин А.А., Фаррахетдинова А.Р. Гипотеза эффективности рынков в свете теории финансов // Управление экономическими системами: электр. науч.жур. 2015. № 4(76). С.1-23.

39. Абрамов А., Радыгин А., Чернова М. Детерминанты поведения частных инвесторов на российском фондовом рынке // Экономическая политика. 2020. Т. 15, № 3. С. 8-43. EDN: GIQDGC

40. Сидоров А.А. Функции полезности инвестора как инструмент формирования и оценки инвестиционного портфеля // Финансы и управление. 2019. № 3. С. 1 - 11. DOI: 10.25136/2409-7802.2019.3.30338 EDN: CJMVDM

41. Becker G. Crime and Punishment: An Economic Approach // The Journal of Political Economy. 1968. Vol. 76. P. 169-217.

42. Stigler G.J. The optimum enforcement of laws // Journal of Political Economy. 1970. Vol. 78, No 3. P. 526-536.

43. Tanzy V. Corruption, government activities and market. IMF. Working paper. 1994. 23 p.

44. Травкин О.И. Подходы к агрегации данных и извлечению факторов в задаче поиска мошенничества в банковских транзакциях // В сб.: Аналитика и управление данными в областях с интенсивным использованием данных. XVIII международной конференции. 2016. С. 361-369. EDN: XBQBSZ

45. Ниворожкина Л.И., Синявская Т.Г. Концепция статистической оценки рисков вовлечения клиентов финансовых институтов в схемы по отмыванию денег // Terra Economicus. 2012. Т. 10, № 4. С. 30-36. EDN: PUVOKT

46. Ерденова З.Г., Танющева Н.Ю. Девиантное финансовое поведение населения // В сб.: Актуальные вопросы современной экономической науки. Материалы ХII Международной научной конференции. Составители: Е.О. Вострикова, Л.П. Гвоздарёва. Астрахань. 2022. С. 43-46. EDN: PZRWNX

47. Ли Вэньчжэн. Моральные риски в медицинском страховании (на пример США, Китай и Россия) // Инновации и инвестиции. 2022. № 2. С. 272-275. EDN: IHDSCO

48. Данилова Д.И., Розмаинский И.В. Эмпирический анализ оппортунизма на основе опроса студентов университетов // Journal of Institutional Studies. 2019. № 11(4). С. 121-140. EDN: CAFACJ

Выпуск

Другие статьи выпуска

В данной статье рассматривается роль Европы в качестве ведущего современного центра притяжения мигрантов и формирования активных этнических общностей. Основное внимание уделяется изучению особенностей процесса миграции из Китая в европейские страны и формирования китайской диаспоры в нескольких европейских государствах. Автор делает вывод о том, что китайскую иммиграцию можно рассматривать как результат сближения ценностей стран Европы, предпочитающих мультикультурализм, и Китая, выступающего в роли государства-донора и проводящего политику «идти вовне». Этот процесс протекает на фоне многовекового взаимодействия и вклада в формирование разнообразных культурных сообществ в рамках европейского контекста. Автор статьи также обращает внимание на значительные изменения, происходящие не только в экономической и социокультурной сферах, но и в эмоциональном состоянии самих мигрантов. Эмоциональная адаптация играет важную роль в процессе освоения новой среды и формировании психологического здоровья и социальной адаптации индивидов на новом месте жительства. Исследование роли эмоций становится ключевым фактором для понимания и изучения процессов, связанных с интеграцией китайских мигрантов в европейское общество. Таким образом, данная статья проливает свет на важность эмоциональной адаптации в контексте миграции и интеграции китайских мигрантов в европейское общество. Эти исследования имеют не только академическую ценность, но и важность в практическом аспекте для разработки политики и программ, способствующих улучшению процессов социальной адаптации и психологического благополучия мигрантов.

Предмет исследования: коммуникационная политика Российской Федерации и ее влияние на интересы государства.

Методы: литературный обзор, аналитические методики социальных сетей и институционального анализа, кейс-стади, критический концептуальный анализ научной литературы.

Результаты: отмечается, что Россия стремится приоритетно развивать внутреннюю коммуникационную политику, сосредотачиваясь на консолидации общества, повышении информированности и стимулировании социальной активности. Однако важным направлением также является развитие внешней коммуникационной политики, особенно в условиях конфронтации с Западом. Обращается внимание на значимость развития цифровых технологий и информатизации внутри страны. Подчёркивается необходимость поддержки информационной безопасности и расширения возможностей для россиян в сфере цифровых компетенций. Отмечается важность продвижения культурного и языкового влияния России за рубежом, организации культурных мероприятий и научного сотрудничества. В рамках политики мягкой силы предлагается обеспечить поддержку визитов зарубежных блогеров в страну, не формировать дополнительные препятствия. Материалы исследования могут быть применены при разработке государственной коммуникационной политики в интересах современного российского государства, а также при выборе приоритетных инструментов, методов и механизмов ее реализации.

Выводы и рекомендации: подчеркивается важность коммуникационной политики для интересов государства и предлагаются различные направления ее развития, как внутри страны, так и за ее пределами.

Актуальность данной работы заключается в том, что стратегия «Поворот на Восток» в условиях экономической глобализации уже стала одной из актуальных тем в сферах международных отношений и дипломатии, одновременно привлекая внимание большого количества отечественных и зарубежных исследователей и экспертов. В данной работе предпринимается попытка проанализировать внутренние и внешние факторы, влияющие на реализацию стратегии «Поворот на Восток». Существуют три внутренних фактора, а именно: изменение экономической ситуации в России, реальная потребность в развитии Сибири и Дальнего Востока и популяризация геополитической идеологии евразийства. А внешние факторы включают в себя изменение в современной геополитической обстановки в Европе и возможности развития в Азиатско-Тихоокеанском регионе. В результате доказывается, что реализация стратегии «Поворот на Восток» открыла новые возможности для экономического развития России, а также эта стратегия имеет широкие перспективы развития.

В статье рассматривается политическое интервью как медиасобытие, имеющее политико-технологический эффект. Непосредственным предметом авторского внимания является интервью Президента РФ В. В. Путина американскому журналисту Т. Карлсону, взятое и опубликованное в феврале 2024 года. Выделены и проанализированы основные тематические блоки интервью, прямо или косвенно затрагивающие вопросы, составляющую основу межгосударственных противоречий. Отмечается, что в условиях обусловленной состоянием гибридной войны и характерной для европейского и американского медиапространства информационной блокады альтернативных ретранслируемым западной пропагандой точек зрения на актуальные события широко распространяемое политическое интервью имеет силу убеждающего воздействия, способную способствовать трансформации общественного мнения. Особую актуальность это приобретает в период предвыборной борьбы за пост Президента США. Методологию исследования составляет коммуникативный подход, в основе методики находятся элементы традиционного анализа документов и дискурс-анализа. В выводах особо подчеркивается значимость контекста выхода политического интервью.

По данным историков на нашей планете произошло более 15 тысяч войн различной интенсивности - от крупных вооруженных конфликтов в древности до Столетней войны между Францией и Англией в Средние века, и двух мировых войн в ХХ веке. Основными целями войн было желание одной стороны, как правило, агрессора, навязать противнику не только свою волю в вооруженном противостоянии, а главное, силой изменить поведение другой стороны и заставить её отказаться от своей свободы, национальной идентичности, идеологии, от прав на территорию и природных ресурсов. Анализ военной истории показывает, что если противоборствующие стороны в вооруженном конфликте не имели достаточных материальных ресурсов и, реальной возможности определить сроки своей окончательной победы, то они, как правило, вынуждены были реализовывать два направления военной стратегии - это война на истощение, как на Французском фронте в Первой мировой войне или тотальная война (вооружённое насилие, доведённое до крайних пределов), развернутая Германией и СССР во Второй Мировой войне. И в том, и другом случае, результатом таких войн вполне может стать Пиррова победа, доставшаяся царю Пирру в битве с римлянами в 279 году до н. э. такой высокой ценой, что оказалась с военной точки зрения бессмысленной. В статье сделана попытка предложить разные варианты прекращения вооруженных действий между Россией и Украиной до конца 2024 года, в том числе с использованием укрепленных пограничных рубежей и установления демаркационных линий.

Актуальность научной статьи обусловлена необходимостью проведения бизнес-анализа для современных экономических субъектов. Данная позиция обусловлена тем, что результаты бизнес-анализа позволяют дать достоверную информацию о степени риска принятия решений в определенных условиях, способны оценить эффективность финансово-хозяйственной деятельности субъекта в целом. Непредсказуемость внешней среды для финансово-хозяйственной деятельности экономического субъекта, недостаточное реагирование на воздействие внутренних и внешних угроз могут привести субъект к нежелательным последствиям и даже к банкротству. При этом факторами значимого влияния выступают экономические, политические и социально-экологические условия не только в нашей стране, но и в горизонте мирового значения. Подходы бизнес-анализа направлены на выполнение задач в части устойчивого функционирования и экономической безопасности, что в дальнейшем отражается не только на экономическом субъекте в частности, но и страны в целом. Поэтому экономическим субъектам необходимо уделять внимание мониторингу и анализу рисков, возникающих в процессе ведения бизнеса, что в свою очередь позволяет оперативно выявить проблемы дефицита финансовых, трудовых, производственных и других ресурсов. Стоит отметить, что успех функционирования экономического субъекта в сложных условиях ведения бизнеса зависит от рациональной и эффективной конкурентной политики, возможности приращения доходов и прибыли, добросовестности партнеров и взаимодействию с ними, ситуации в определенном сегменте рынка и т. д. Широта и универсальность механизма бизнес-анализа позволяет установить определенную комфортную нишу для ведения бизнеса через рациональное и эффективное управление в первую очередь финансовыми ресурсами, а также ресурсным потенциалом экономического субъекта в целом, что в следствии позволяет управлять финансовым состоянием, уровнем устойчивого развития и степенью экономической безопасности субъекта. Гипотеза исследования обусловлена теоретическим обоснованием методики бизнес-анализа направленной на повышение эффективности финансово-хозяйственной деятельности экономического субъекта, позволяющей минимизировать возникающие риски и выявить проблемы при ведении бизнеса. Цель научного исследования обусловлена возможность общения и систематизацией основных инструментов бизнес-анализа в цепочке его механизма.

Выживаемость отечественной экономики в условиях санкционного противостояния актуализирует потребность обращения к проблеме формирования и развития человеческого капитала. Современный специалист должен не только демонстрировать профессиональную компетентность, но и проявлять мобильность, раскрывать свой творческий потенциал. Отвечая таким требованиям, работник вправе рассчитывать на адекватное реагирование и со стороны работодателя в виде соответствующего материального вознаграждения. Исходя из этого, актуализируются необходимость в рассмотрении возможных вариантов материального стимулирования результатов трудовой деятельности на предприятии. Проблема исследования состоит в определении способов финансового поощрения трудовой и творческой активности сотрудников компании в соответствии заданными критериями.

Цель исследования: выполнить анализ существующих способов материального поощрения специалистов в период санкционного противостояния на примере крупной ростовской производственной компании.

Методы исследования: систематизация, обобщение и аналогия.

Результаты исследования: представлен опыт крупной ростовской компании, имеющей серьезную производственная база со своими конструкторскими бюро и опытно-экспериментальным производством по материальному стимулированию профессиональной активности сотрудников; определены основные критериями оценки специалистов: профессиональная компетентность, незаурядность предлагаемых решений, высокая мобильность, стремление к самостоятельности, качество и скорость принятия решений; описаны варианты поощрений: наличие двух частей заработной платы, ежемесячные процентные выплаты в зависимости от прибыли компании, реализация творческих проектов с соответствующей оплатой труда, посвящение в «Мэтры» организации. Ключевые выводы: практика поощрения успешных сотрудников, реализуемая наряду с постоянно действующей системой повышения квалификации и грамотно функционирующей кадровой политикой, является показательным примером рационального и эффективного инвестирования в человеческий капитал.

Глобальное распространение пандемии стало катализатором перехода от традиционных методов к цифровым способам организации разнообразных процессов, значительно ускоряя темпы естественной эволюции. События 2020 года подчеркнули первостепенную роль цифрового преобразования и предпочтение пользователей к дистанционным способам предоставления услуг. В эпоху глобальной цифровизации, в условиях стремительного развития цифровых технологий, которые коренным образом меняют экономическую реальность, инновации на финансовом рынке стоит в центре внимания. В данной статье освещен детальный и всесторонний анализ успешных практик применения цифровых финансовых технологий, как на глобальной арене, так и в России. Основной фундамент исследования был построен на теоретических работах, посвященных цифровому обновлению финансовой инфраструктуры. Для анализа эффектов внедрения цифровых решений в компоненты финансовой системы применяются системное мышление, методы научной абстракции, сопоставления, упорядочивания и формального представления. Автор основательно изучает финтех-сектор разнообразных географических регионов, акцентируя внимание на особенностях государственного регулирования в разных странах. Освещается, каким образом государственные институты воздействуют на динамику разработки, адаптации и успешное внедрение инновационных технологических решений. Отдельное место в статье занимает анализ потенциальных рисков и трудностей, которые могут возникнуть на пути интеграции новаторских решений в финансовую сферу. Автор предоставляет методологию минимизации данных рисков, демонстрируя стратегические подходы к эффективной интеграции цифровых инструментов. В заключении представлен SWOT-анализ, который детализирует сильные и слабые стороны процесса цифровизации, а также акцентирует внимание на возможности и угрозы для финансового рынка России. Этот материал, богатый инсайтами и аналитикой, будет ценным ресурсом для экспертов в финансовой сфере и всех, кто стремится глубже осознать тенденции и перспективы финтех-сектора.

В условиях продолжающегося санкционного давления и непростой экономической ситуации в стране возрастает значимость обеспечения роста объемов кредитования банками населения и хозяйствующих субъектов. Основным условием его эффективности является снижение кредитного риска как реальной угрозы для кредитных организаций с точки зрения потери или снижения стоимости активов. В свою очередь, важнейшим фактором этого снижения служит качественная оценка кредитоспособности частного и корпоративного заемщика, являющаяся важным элементом системы кредитования и основанием для определения целесообразности кредитных отношений банка и клиента. Тенденцией сегодняшнего дня является широкое использование цифровых методов при оценке кредитоспособности заемщика банка, что повышает ее эффективность и точность; традиционные методы оценки, основанные на финансовой истории и кредитных отчетах, имеют свои ограничения и не всегда дают полную картину о клиенте. Применение цифровых технологий сокращает время и снижает затраты на процесс оценки кредитоспособности. Анализ литературных источников, а также обобщение опыта работы российских банков показывает, что, несмотря на очевидные преимущества и перспективы использования цифровых инструментов при анализе кредитоспособности, последние не лишены недостатков, проблем и рисков. Это предопределяет необходимость предпринять определенные шаги по дальнейшему развитию цифровизации системы оценки кредитоспособности заемщика.

Цель исследования - на основе анализа современного рынка, используя литературные источники и эмпирические данные, выявить плюсы и минусы применения прогрессивных технологий при анализе кредитоспособности клиентов, сформулировать ряд мер по дальнейшему развитию систем оценки качества заемщиков с применением данных технологии. В статье отмечены особая значимость осуществления постоянной коррекции систем скоринга, важность учета особенностей общения с клиентами, их психологии, корректной оценки возможности масштабирования ошибок в случае использования инновационных технологий на всех стадиях реализации кредитного процесса. Выявлено, что, с одной стороны, использование цифровых технологий нивелирует кредитный риск банка, а с другой - может привести к сокращению числа заемщиков банка, так как многие из них не соответствуют стандартам заёмщика. Сделан вывод о том, что при использовании цифровых технологий, методов искусственного интеллекта и др. необходимо, во-первых, учитывать вопросы конфиденциальности данных, а во-вторых, стремиться к увеличению роста доходов населения и рентабельности хозяйствующих субъектов. Предложен ряд актуальных мер в рамках процесса перевода системы оценки кредитоспособности заемщиков на цифровые рельсы.

В государственном секторе качество выполнения утвержденной сметы является важным показателем эффективности работы учреждений. Из-за политического и институционального давления крайне важно, чтобы все учреждения, которые получают бюджетное финансирование и ассигнование, не перерасходовали и обеспечивали целевое использование бюджетных средств. Отклонения от установленного распределения доходов и расходов актуализируют проблему контроля за выделяемыми ресурсами и анализа выполнения смет. Данный комплекс вопросов в последние годы приобрел особую актуальность и значимость, поскольку во многих странах мира сформировался общественный запрос, который предполагает необходимость внесения ясности в цели правительства, касательно эффективного использования государственных ресурсов для достижения социального благополучия и благосостояния граждан. С учетом отмеченного, статья посвящена рассмотрению особенностей проведения анализа исполнения сметы бюджетного учреждения. В процессе исследования обозначены функции и цели анализа сметы, также предложен авторский алгоритм проведения аналитических и оценочных процедур. Кроме того, сделан акцент на том, что результаты, полученные в ходе анализа сметы, являются основанием для разработки управленческих решений, нацеленных на повышение эффективности работы бюджетного учреждения в целом и развития его системы учета и отчетности. Также приведены практические рекомендации, позволяющие улучшить экономическое состояние бюджетного учреждения и оптимизировать систему бухгалтерского учета и отчетности.

Производственный потенциал включает основные производственные ресурсы: основные производственные фонды, оборотные фонды, персонал, технологии, информацию и отражает их направленность на производство определенных видов продукции. Информация о величине и уровне использования производственного потенциала предприятия может быть использована для решения различных практических задач, связанных с оценкой стоимости компании, эффективности производства, определением общего научно-технического уровня производства, уровня конкурентоспособности компании, оптимального размера производства. В статье с позиций системного подхода рассмотрена сущность производственного потенциала и выделены его основные характеристики: целевая направленность, сложность и иерархичность, целостность, альтернативность или взаимозаменяемость элементов потенциала, способность к развитию и внедрению достижений научно-технического прогресса, адаптивность или гибкость. Автором проведена оценка влияния этих характеристик на выбор оптимального размера компании. Сделаны выводы о том, что целевая направленность создаваемого предприятия определяет не только его размер, но и величину прибыли. Размер предприятия определяет уровень сложности структуры его производственного потенциала, количество выделяемых в ней подэлементов, видов и типов производственных ресурсов. Независимо от размера предприятия, все элементы, входящие в его состав, должны быть взаимосвязаны между собой и при любом размере предприятия целостность его производственного потенциала должна быть высокой. Уровень взаимозаменяемости элементов производственного потенциала предприятия является более высоким у крупных компаний, так как предприятия более крупного размера располагают большими возможностями для развития и внедрения достижений научно-технического прогресса, что определяется более высоким научно-техническим уровнем производства и наличием крупных финансовых и инвестиционных ресурсов. Небольшие предприятия обладают более высоким уровнем гибкости, а крупные производства сложно перевести на производство других видов продукции. Предложенный подход, связанный с учетом основных характеристик производственного потенциала при выборе оптимального размера производства позволит осуществлять этот процесс более точно и обоснованно, учитывать при выборе размера предприятия не только критерии эффективности производства, но и показатели величины и уровня использования производственного потенциала компании, особенности деятельности фондоемких, энергоемких и других промышленных производств.

Цифровизация, трансформация ценностей, нехватка квалифицированных кадров и другие изменения ставят перед компаниями новые проблемы, которые могут угрожать их существованию. Компании должны быстро реагировать на эти изменения, чтобы сохранить свое место на конкурентных рынках. К области деятельности управления поколениями можно отнести: формирование организационных и трудовых рамок, повышение эффективности труда на протяжении всей жизни и укрепление уважения и сотрудничества между ними. Для качественного управления поколениями следует отказаться от унифицированного рабочего мира и перейти к индивидуализированному рабочему пространству, в котором содержание работы и процессы поддержки, соответствуют возрасту работников. В статье рассмотрены факторы (индивидуализация общества, глобализация, демографические изменения и ускоряющиеся инновационные циклы), влияющие на сферу труда в будущем, а также подчеркиваются наиболее важные моменты, которые необходимо учитывать в процессе управления поколениями. Представлена характеристика поколений с точки зрения воздействия на них цифровых технологий. Описано влияние мегатрендов на трудовую деятельность поколения Z и то, как оно разительно отличается от предыдущих поколений.

Изменение политической и экономической ситуации в последнее десятилетие, а также санкционные ограничения для Российской экономики способны поставить под угрозу экономистский рост и развитие страны, что лишь больше обострило проблему улучшения инвестиционной привлекательности экономики страны. Регионы ЦФО характеризуются высоким уровнем социально-экономического развития, обусловленным входящим в состав округа экономическим центром страны, динамичным развитием аграрной сферы и отраслей промышленности, а также их большим вкладом в развитие страны. Во многом именно этим определяются существующие диспропорции в распределении финансовых ресурсов, где на долю регионов ЦФО суммарно приходится более трети от общего объема инвестиций страны. В ходе исследования проведен анализ изменения уровня инвестиционной активности в регионах ЦФО в 2018-2022 гг., выявлены сложившиеся тенденции и их причины. Установлено, что для ЦФО 2022 год характеризовался снижением физического объема инвестиций на уровне 0,2 %, что связано с усилением санкционного давления на фоне обострения политических противоречий. В регионах ЦФО отмечено сохранение дифференциации в уровне инвестиционной поддержки экономического развития - как в целом, так и в расчете на душу населения. Положение регионов округа по уровню инвестиций в основной капитал на душу населения в динамике является практически неизменным, что свидетельствует о системном уровне инвестиционной поддержки регионов. В структуре инвестиций в основной капитал отмечена тенденция к усилению доли собственных средств для большинства регионов, при этом доля привлеченных инвестиций снижается.

Спортивная инфраструктура имеет определенную роль в стабилизации социальной среды в регионах, так как определяет не только наличие дополнительных рабочих мест, но и способствует сохранению трудовой мобильности граждан среднего и пожилого возраста, способствует воспитанию здоровых ориентиров у детей и молодежи, создает благоприятные предпосылки для сохранения населения в местах, не относящихся к городским агломерациям, обеспечивая тем самым сохранение трудовых ресурсов в малых городах, поселках и сельских территориях. Под воздействием санкционных ограничений российская экономика столкнулась со множеством сложностей, в том числе с угрозой снижения финансирования программ социальной направленности. В исследовании проводится анализ изменения показателя валового регионального продукта в расчете на душу населения в период за последние 10 лет с детализацией показателей в 2018-2022 гг., рассматривается динамика развития спортивной инфраструктуры в разрезе федеральных округов, выделяются основные взаимосвязи и тенденции в развитии указанных показателей. В ходе работы было установлено, что в экономике произошел значительный рост валового регионального продукта в расчете на душу населения, причем более динамичным в большинстве федеральных округов он оказался в период 2013-2018 гг., в период второй пятилетки он оказался выше роста предыдущего периода только в СЗФО и ЮФО. Спортивная инфраструктура во всех федеральных округах также имела тенденции к росту, за 10 лет количество объектов спортивной инфраструктуры в стране возросла с 265 тыс. до 350 тыс. единиц, значительно увеличилось количество плоскостных сооружений и бассейнов, в то время как в развитии численности стадионов отметилось снижение количества объектов. Прямой взаимосвязи между динамикой роста валового регионального продукта в расчете на душу населения и динамикой роста численности спортивных объектов не выявлено, но схожие тенденции были отмечены в отношении строительства плоскостных сооружений, которые зачастую возводятся за счет средств местных бюджетов. Вопрос перспективности дальнейших исследований в данном направлении обуславливается стратегической важностью отрасли физической культуры и спорта в обеспечении социальной стабильности в регионах страны.

Банковский сектор в целом и сегменты розничного и ипотечного кредитования являются особенно чувствительными к происходящим изменениям на макроэкономическом и геополитическом уровнях. Пандемия коронавирусной инфекции, усиление внешнего санкционного давления со стороны ряда зарубежных стран с начала 2022 года, реализация политики импортозамещения, изменение конъюнктуры рынка труда, динамика денежных доходов населения стали одними из ключевых факторов, определивших изменения условий функционирования и развития банковского сегмента в российской экономике, что в свою очередь предопределило изменения в системе рисков и угроз.

Целью настоящей работы является проведение оценки сегментов потребительского и ипотечного кредитования в российском банковском секторе в условиях изменения макроэкономической и геополитической ситуации, а также определение факторов, процессов и причин, определивших их, посредством рассмотрения динамики данных, отражающих финансовые результаты российского банковского сектора в целом, структуру портфеля по предоставленным кредитам, просроченными платежами по ним, среднему количеству кредитов и среднему долгу заемщика по необеспеченным и ипотечным кредитам за 2018-2022 годы в сопоставлении с динамикой доходов населения, уровнем цен на недвижимость. Авторами были получены следующие результаты: в условиях опережающих темпов роста цен на недвижимость, товары и услуги в экономике в целом над среднедушевыми денежными доходами населения отмечается увеличение количества заемщиков с просрочкой по платежам более 90 дней, уровня спроса на услуги микрофинансовых организаций, сроков ипотечного и потребительского кредитования с параллельным увеличением среднего размера новых выдач, высокие темпы роста характерны для сегмента «кредитные карты», а также клиентов, имеющих уже 3 и более кредита; более половины от имеющейся задолженности по ипотеке приходится на население в возрасте от 20 до 38 лет. Текущая ситуация на рынке характеризуется высоким качеством кредитных портфелей банков, однако при сохранении текущих тенденций в среднесрочной и краткосрочной временной перспективах растет вероятность увеличения числа дефолтов и невозможности обслуживать уже выданные займы со стороны домашних хозяйств.

Влияние пандемии на состояние бизнеса в России оказалось колоссальным: только за 2020 год прекратили свое существование около полумиллиона юридических лиц и индивидуальных предпринимателей. При этом в период выхода из пандемии восстановить уровень своей деятельности на докризисном уровне удалось лишь немногим. С окончанием пандемии экономике удалось адаптироваться к новым условиям экономического хозяйствования, однако изменение внешнеполитической ситуации стало причиной очередного беспрецедентного кризиса в бизнес-среде. На фоне ужесточения санкций многие предприятия, которые прежде имели тесные внешние связи, оказались фактически не способны продолжать осуществлять свою деятельность и были вынуждены пройти процедуру ликвидации. В ходе исследования проведен анализ изменения уровня предпринимательской активности в бизнес-среде в России в 2019-2023 гг., выявлены сложившиеся тенденции и их причины. Установлено, что основной тенденцией последних 5 лет является сокращение общего числа коммерческих организаций в стране, в результате чего в 2023 году в России насчитывалось около 2,65 млн юридических лиц, среди которых более 97% по организационно-правовой форме являлись обществами с ограниченной ответственностью. По размеру бизнеса, как и прежде, лидируют микропредприятия, на долю которых приходится около 88 % от общего числа организаций в стране. По уровню эффективности деятельности коммерческих организаций суммарно наибольшая доля приходится на те, где уровень рентабельности находится в пределах 0-3 % или является отрицательным. В непростых экономических обстоятельствах, в которых продолжается осуществляться предпринимательская деятельность в России, немаловажное значение приобретает усиление государственной поддержки бизнеса.

В работе проведена оценка качества жизни регионов России на основе факторного анализа за 2010 и 2020 годы с последующим ранжированием регионов по совокупным и частным показателям качества жизни в соответствии с предложенной методикой “CHEESE”, включающей оценку 27 показателей.

Целью данного исследования является разработка нового подхода к многомерной оценке качества жизни с использованием представленной методики “CHEESE”, а также оценка взаимосвязи между качеством жизни и ВРП на душу населения, а также уровнем безработицы. На основе массива данных, охватывающего 79 регионов России, в исследовании тщательно проанализированы культурные, медицинские, экономические, экологические, социальные и образовательные аспекты, охватывающие различные элементы, влияющие на качество жизни в 2010 и 2020 годах. Анализ выявил значимые корреляции между уровнем безработицы и индексами качества жизни по методу “CHEESE” на фоне более низкой корреляции с ВРП на душу населения. Результаты исследования показывают, что валовой региональный продукт на душу населения теряет свою репутацию репрезентативного показателя благосостояния.

Развитие кадрового потенциала страны входит в число основных приоритетов стратегического развития, поскольку обеспечение рынка труда высококвалифицированными кадрами является одним из факторов обеспечения экономического роста. Для современного рынка труда России характерны такие проблемы, как низкая занятость населения, которая едва превышает 60% от общей численности экономически активного населения. При этом уровень зарегистрированной безработицы также находится на достаточно низком уровне. Российский рынок труда имеет ряд системных проблем, обусловленных географической протяжённостью, специфическими особенностями экономики и менталитета населения. В ходе исследования проведен анализ основных параметров рынка труда в регионах ЦФО в 2021-2023 гг., выявлены общие для округа тенденции, их причины и социально-экономические последствия. Установлено, что для регионов ЦФО в исследуемом периоде характерно сохранение общероссийских трендов, при этом внутри округа отмечены диспропорций по основным показателям развития рынка. Уровень занятости в регионах ЦФО в 2023 году варьировал в пределах 55-65%, а уровень безработицы - в пределах 1,5-3,4%. Ожидаемо, наиболее благоприятная ситуация сохраняется в Москве, которая является крупнейшим в стране рынком труда и, вместе с тем, характеризуется дифференцировано высоким средним уровнем оплаты труда, достигшим в 2023 году 136,4 тыс. рублей. Уровень потребности в кадрах в регионах ЦФО в 2023 году показывал динамику к росту и находился в пределах 1,-4,1% от численности рабочей силы. Снижение существующих диспропорций, как и прежде, остается важной задачей, в решении которой помимо региональных властей первостепенную роль играет осуществление мер государственной поддержки по созданию новых рабочих мест с высоким уровнем оплаты труда.

Исследование методов оценки Гудвилла является важной мерой в оценке нематериальных активов компании и ее деловой репутации. Это актуальная тема, которая продолжает привлекать внимание и требует дальнейших исследований и развития. Особенно интересно исследование Гудвилла на примере компании, которая является в своей отрасли монополистом. ОАО «РЖД» - крупнейший национальный железнодорожный перевозчик, владелец и строитель железнодорожной инфраструктуры общего пользования в России. По объемам грузовых и пассажирских перевозок и протяженности сети Компания входит в число мировых лидеров железнодорожного транспорта. В статье рассматриваются основные методики оценки Гудвилла применительно к компании железнодорожного транспорта ОАО «РЖД», проводятся расчеты Гудвилла за актуальный период по финансовой отчетности компании, предлагается корректировка методики расчета Гудвилла для получения более точной оценки. В статье рассчитаны и проанализированы результаты оценки Гудвилла по следующим методикам: метод множителей прибыли, метод избыточных ресурсов, балансовый метод. Авторами предложена корректировка отраслевой рентабельности для расчета Гудвилла, что позволит не только оценить Гудвилл, но еще и сравнить результаты с зарубежными компаниями. В результате исследования получено, что целесообразно применять метод множителей прибыли только в сравнении с аналогично рассчитанным множителем в других компаниях. Также получено, что балансовый метод целесообразен при оценке только в сравнении с Гудвиллом сопоставимых компаний (в данном случае зарубежных). Также в результате исследования получено, что целесообразно применять корректировочный коэффициент среднеотраслевой рентабельности активов при расчете Гудвилла по методу избыточных ресурсов. Авторами рассчитаны и представлены среднеотраслевой коэффициент рентабельности капитала, полагаясь на зарубежные успешные компании отрасли железнодорожного транспорта.

В последние несколько лет российские бренды активно занимались продвижением своих компаний через социальные сети, интернет-рекламу и блогеров. Это было обусловлено развитием информационных технологий, появлением новых методов продвижения и каналов коммуникации в цифровой среде. По мере развития цифровых технологий появлялись ограничивающие, и в том числе регулирующие цифровую рекламу, факторы, такие как совершенствование законодательной базы в сфере рекламы. С 2022 года в России появилась поправка к закону «О рекламе», которая в отдельной статье закрепила правила публикации рекламы в интернет-среде. При этом многие рекламодатели, рекламопроизводители и заказчики столкнулись с проблемой определения рекламного характера коммуникационного сообщения в сети Интернет, которое подлежит маркировке. В статье рассмотрены особенности продвижения российских брендов с помощью цифровой рекламы с учетом соблюдения поправки к закону «О рекламе», вступившей в силу с 1 сентября 2022 года. Выделено понятие «рекламы» в сети Интернет, описаны условия маркировки рекламы, а также изучена роль регулирования digital-рекламы на рынок рекламных услуг, представлены ключевые проблемы и последствия введения маркировки digital-рекламы, выявленные в ходе опроса участников рекламного рынка.

Происходящие изменения социально-экономического и геополитического характера предопределили необходимость пересмотра приоритетов региональной и пространственной политики развития, определения новых источников экономического роста.

Целью настоящей работы является проведение оценки уровня социально-экономического развития Курской области за 2018-2022 годы в новых экономических и геополитических условиях. В исследовании рассматривается динамика изменения структуры экономики Курской области, размера валового регионального продукта и доли инвестиций в нем, объема затрат на инновационную деятельность организаций и удельного веса соответствующих товаров работ и услуг в Курской области за 2018-2022 годы. Используются общенаучные методы проведения исследования, синтез, дедукция, индукция, анализ, обобщение научной практики, экономико-статистический анализ. Авторами получены следующие результаты: Курская область является динамично развивающимся в социально-экономическом отношении регионом с существенным производственным, ресурсным и иным потенциалом, способствующим развитию таких отраслей как сельское хозяйство, обрабатывающая и перерабатывающая промышленность. В результате исследования авторами были сделаны выводы: за 2018-2022 годы экономика региона выроста более чем на 52% за счет за счет эффективного функционирования и развития сфер сельского хозяйства, металлургии и промышленного производства, продукция которых успешно экспортируется в другие страны. Увеличение объема инвестиций в основной капитал позволило существенно снизить уровень износа основных фондов до 35,6%. Одним из рисков в данном аспекте является наличие низкой инновационной составляющей экономики региона: за 2018-2022 годы в Курской области отмечается существенное сокращение удельного веса инновационных товаров работ, услуг в общей их структуре.

На отечественном фармацевтическом рынке под влиянием пандемии сформировались новые лидеры рынка, производственная специализация которых в наибольшей степени соответствовала актуальному спросу на фармацевтическом рынке. Однако с окончанием пандемии на фармацевтическом рынке наметилась стагнация, в связи с чем оценка тенденций изменения финансовой устойчивости и рентабельности среди лидеров рынка является актуальным направлением. В ходе исследования проведен анализ финансового положения и эффективности деятельности предприятий-лидеров фармацевтической отрасли в России в период 2020-2022 гг., выявлены сложившиеся на рынке тенденции и их причины. Установлено, что устойчивым лидером рынка, как и прежде, остается АО «Р-Фарм», объем выручки которого в 2022 году составил 162,1 млрд рублей, а чистой прибыли - 11,8 млрд рублей, что существенно выше, чем у ближайших конкурентов. Несмотря на большой оборот производственно-экономической деятельности, лидер рынка заметно уступает по показателям ликвидности, финансовой устойчивости и рентабельности ряду других предприятий, которые по объему выручки входят во вторую пятерку лидеров. Одной из особенностей лидеров фармацевтической отрасли является преобладание заемных средств в структуре источников формирования имущества, причем краткосрочных. В сложившихся обстоятельствах усиление мер государственной поддержки, направленных в первую очередь на снижение существующей высокой кредитной нагрузки, приобретает все большую значимость.

Для фармацевтического рынка период пандемии стал своего рода драйвером динамичного развития, поскольку в условиях непростой эпидемиологической обстановки на продукции рынка сформировался повышенный спрос, а кроме того, закономерным итогом стал кратный рост цен на отдельные виды лекарственных препаратов и сопутствующих фармацевтических товаров. Однако отдельные секторы фармацевтического рынка России, такие как парафармацетвика и косметические средства, в условиях пандемии существенно потеряли свои позиции на рынке. Это предопределило значимость оценки влияния снижения доходов населения на развитие отдельных сегментов фармацевтического рынка России, чем и обусловлена актуальность исследования. В ходе исследования проведен анализ влияния снижения доходов населения на развитие отдельных сегментов фармацевтического рынка России в 2016-2022 гг., выявлены сложившиеся тенденции и особенности. Установлено, что пандемия привела к изменению потребительского поведения населения - сокращению объема платежеспособного спроса и изменению его структуры в двух направлениях - потребительской значимости и ценового сегмента. Фармацевтический рынок в период пандемии в целом показывал положительную динамику, связанную с ростом объема продаж на фоне повышенного спроса и инфляционного роста цен, что вполне закономерно в сравнении со сложившейся ситуацией. Однако менее значимые и популярные сегменты данного рынка, а именно косметика, в период пандемии характеризовалась отрицательной динамикой. Рынок косметических средств является одним из менее развитых направлений фармацевтического рынка России, что обусловлено его второстепенностью по отношению к лекарственным средствам, которые в условиях пандемии пользовались повышенным спросом. Снижение реальных доходов населения способствовало спаду спроса на косметические средства, что также подтверждается тем фактом, что более трети от общего числа проданных упаковок приходится на косметику масс-маркета, которая характеризуется большей ценовой доступностью.

В статье исследуется эволюция методов цифровых платежей, начиная с электронных денег и заканчивая современными криптовалютами. Анализируя этот путь развития в статье оцениваются ключевые этапы, технологические инновации и их влияние на мировую экономику. В статье используются методы сравнительного анализа, классификации и критической оценки эволюции электронных платежей. В данной статье рассмотрены этапы развития цифровых платежей, начиная с внедрения онлайн-платежей и мобильных кошельков, преодоления барьеров бесконтактных платежей и внедрения цифровых кошельков. Особое внимание уделяется пятому этапу - появлению криптовалютных платежей, которые сейчас находятся на ранних стадиях, но вызывают интерес именно как новая форма оплаты. Анализируя ситуацию в России, обнаружено некоторое отставание в развитии финтех-сектора и криптовалютной инфраструктуры. Влияние санкций и уход инновационных компаний влияют на страну, но есть потенциал для активного внедрения и развития технологий в сфере цифровых платежей. Подчеркивается значимость интеграции России в глобальные финтех-тренды и предоставляется основа для будущих исследований в области развития цифровых платежных методов в стране. Особое внимание можно уделить анализу стратегий развития, адаптации к изменяющимся рыночным условиям и возможностям укрепления финтех-сектора в России.

Мукомольная промышленность является одной из ключевых подотраслей пищевой промышленности, поскольку является важным элементом в цепочке производства хлеба из хлебопродуктов, которые по-прежнему остаются важнейшим направлением в системе продовольственной безопасности. Ухудшение экономической ситуации в стране на фоне санкций и других событий общемирового масштаба привело к снижению деловой активности и эффективности в бизнес-среде, что способно поставить под угрозу нормальное и безубыточное функционирование отечественных предприятий, а также достижение стратегически значимых для страны задач. В ходе исследования проведен анализ изменения деловой активности и дана оценка ее влияние на эффективность деятельности крупнейших предприятий мукомольной промышленности России, выявлены сложившиеся в период 2020-2022 гг. тенденции и их причины. Установлено, что вызванный пандемией кризис оказал негативное влияние на деловую активность только к 2021 году, когда произошло снижение оборачиваемости дебиторской и кредиторской задолженности, а также оборотных средств и производственных запасов. Однако в 2022 году на фоне стабилизации ситуации отмечена обратная динамика, связанная с ростом оборачиваемости и сокращению продолжительности операционного и финансового циклов. Для предприятий мукомольной промышленности 2021 год можно рассматривать как кризисный, связанный с активным проявлением последствий кризиса на фоне пандемии. Однако наметившееся в 2022 год оживление позволяет говорить о том, что негативное влияние пандемии носило ограниченный во времени характер, а изменение политической обстановки в 2022 году способствовало лишь усилению акцента на развитие данной отрасли.

В работе проводится оценка цифровой трансформации организаций Приволжского федерального округа России на основе показателей использования организациями компьютеров и компьютерных сетей на основе анализа основных компонент (PCA) с 2010 по 2022 год, с дальнейшим ранжированием стран по сводному индексу цифровой трансформации организаций Приволжского федерального округа России на основе показателей использования организациями компьютеров и компьютерных сетей на основе отобранных 5 показателей.

Основная цель данной статьи - разработать новый подход к многомерной оценке цифровой трансформации организаций Приволжского федерального округа России на основе показателей использования организациями компьютеров и компьютерных сетей с использованием максимально доступных субнациональных официальных статистических данных. Используя набор данных, охватывающий 14 регионов России, в работе тщательно анализируются аспекты, охватывая различные элементы, влияющие на цифровую трансформацию организаций Приволжского федерального округа России с 2010 по 2022 года. Используя анализ основных компонент показателей цифрового неравенства населения регионов России, авторы обнаружили, что ряд показателей таких как ««Число персональных компьютеров в расчете на 100 работников организаций» и «Доля организаций, использовавших персональные компьютеры, в общем числе обследованных организаций» являются важными факторами, определяющими изменчивость цифровой трансформации организаций Приволжского федерального округа России на основе показателей использования организациями компьютеров и компьютерных сетей.

Данная научная статья представляет собой разработку модели для оптимального распределения финансовых ресурсов в рамках коммерческих проектов Иннохаба Росатом, в основе которой лежит комплексный подход к анализу больших объемов данных и интеграции современных инструментов квантовой оценки и машинного обучения.

Цель модели - определить наилучшее распределение средств между проектами, учитывая такие критерии, как стоимость, приоритет, прибыль, риск и срок окупаемости, подстраиваясь под изменения рыночной ситуации, и способствуя активной адаптации к макроэкономическим трендам. Алгоритм моделирования включает задание критериев каждого проекта, составление целевой функции, формулирование ограничений модели, решение задачи линейного программирования и оценку показателей модели. Подчеркивается важность моделирования при принятии инвестиционных решений и отмечается возможность использования модуля квантования для определения рисков проектов. Разработан индекс, позволяющий оценить степень, в которой проекты соответствуют целям устойчивого развития. Приведен пример применения этой модели для инвестиционных проектов, результаты которого представляют научную новизну в выборе критериев, ограничений и моделирования. Разработанная модель может быть полезна для принятия решений по распределению финансовых ресурсов в коммерческих проектах.

В статье проанализированы последние публикации в области обучения менеджеров по продажам и предложены новые подходы в обучении. Для быстрого и качественного формирования навыка у менеджера необходимо создавать систему учебных мероприятий, включающую в себя цикличные практические занятия с тренером, тренировки на местах с руководителем, домашние задания, аттестацию и активный онлайн разбор звонков с тренером на стадии внедрения. Одним из способов ускорения выработки навыка может являться отработка бланков зарисовок с типичными запросами и фразами клиентов, которые имитирует будущий диалог. Способ стимулирует запоминание отдельных частей будущих разговоров. Сделанные выводы являются ценным инструментом для обучения персонала в компаниях сферы услуг.

Данная статья исследует процесс цифровизации и его воздействие на трансформацию бизнес-среды, в особенности в постковидный период. В ходе исследования осуществляется анализ текущего состояния российского рынка электронной коммерции, наиболее активно развивающегося в условиях цифровизации. Особое внимание уделяется изменениям в стратегиях ведения бизнеса российских компаний, работающих в e-com, а также оценивается роль маркетплейсов как ключевых драйверов экономического роста страны. Выделяются основные аспекты влияния цифровизации на деятельность российских маркетплейсов и подчеркивается важность своевременного внедрения актуальных цифровых решений в бизнес. Исследуется, как переход к цифровой экономике и развитие информационно-коммуникационных технологий меняются паттерны потребительского поведения. С помощью сравнительной характеристики существующих методов оценки цифровой зрелости организаций выводится релевантный способ оценки уровня включенности организации в цифровую трансформацию, который возможно применить в условиях ограниченного количества информации о деятельности организации в сети. На основе результатов исследования проводится оценка крупнейшего по оборотам российского маркетплейса Wildberries. В ходе оценки отмечается, что эффективное использование маркетплейсом цифровых технологий должно предполагать технические и организационные изменения, включая работу с существующими процессами, человеческими ресурсами, цифровыми продуктами, данными и аналитикой, инфраструктурой. По результатам проведенной оценки выявлены наиболее слабые направления цифровизации Wildberries, способные оказать отрицательное влияние на деловую репутацию и имидж маркетплейса.

В данной статье рассматриваются сложности и текущие тенденции, с которыми сталкивается российская горнодобывающая промышленность. Анализируя влияние пандемии и санкционного давления, автор выделяет основные препятствия и возможности для отрасли. Особое внимание уделяется цифровизации горной промышленности и переработки полезных ископаемых, включая внедрение инновационных технологий на шахтах и карьерах, и трудностям, с которыми приходится сталкиваться на этом пути. В статье подчеркивается стратегическая важность создания единой цифровой платформы, интеграции решений по отгрузке и планированию, а также внедрения технологий промышленной безопасности. Автор подчеркивает важность укрепления сотрудничества с дружественными странами и растущую актуальность концепции Mine to Mill. Кроме того, в контексте развития горнодобывающей отрасли особое внимание уделяется развитию российских регионов, в частности Дальнего Востока и Арктики. Обсуждаются новые законодательные инициативы, такие как «закон о вольном приносе» и создание специализированных бирж, стимулирующих привлечение венчурных инвестиций. Среди прочих тенденций, определяющих будущее горнодобывающей отрасли в России, были отмечены важность концессионных программ, значимость трансформации ESG и растущий спрос на редкоземельные металлы.

В данной статье были рассмотрены и проанализированы методы на основе ранжирования, такие как метод анализа иерархии процессов, VaR, метод ранговой корреляции Спирмена, метод VIKOR, принцип Парето и на иммунной основе, которые используются для оценки риска операций с токенами. Подчеркивается сложность этой задачи, так как оценка риска зависит от типа токена, целей компании и стратегий развития. Сущность методов и их алгоритм реализации показан на конкретных примерах в различных ситуациях. По результатам анализа сделан вывод, что каждый метод имеет свои преимущества и недостатки, но метод анализа иерархий и VIKOR являются более универсальными и могут быть эффективно применены для оценки риска операций с токенами.

Происходящие изменения социально-экономического и геополитического характера предопределили трансформацию условий осуществления внешнеэкономической деятельности для российского бизнеса.

Целью настоящей работы является проведение оценки условий осуществления внешнеэкономической деятельности российским бизнесом в условиях изменившейся макроэкономической и геополитической ситуации. В исследовании рассматривается динамика объемов экспорта и импорта, торгового баланса Российской Федерации за 2016-2023 годы, а также результаты опроса предприятий экспортеров и неэкспортеров с целью выявления проблем в условиях внешнего санкционного давления. Используются общенаучные методы проведения исследования, синтез, дедукция, индукция, анализ, обобщение научной практики, экономико-статистический анализ. Авторами получены следующие результаты: несмотря на беспрецедентное усиление внешнего санкционного давления и введенные ограничения, российские компании переориентировались на новые рынки, а на рынке отмечается усиление процессов консолидации, ряд компаний же пошли по пути редомициляции. В результате исследования авторами были сделаны выводы: в целом за 2016-2023 годы объемы экспорта и импорта в Российской Федерации увеличились на 59,41 и 66,9 процентов соответственно; усиление внешнего санкционного давления в большей степени повлияло на деятельность предприятий-экспортеров, а в аспекте осуществления инвестиционной деятельности создало неопределенность среди участников рынка; распределение рисков произошло неравномерно по отраслям экономики; часть компаний экспортеров либо прекратили осуществление экспортной деятельности, либо сократили ее объемы; существенное влияние на российский бизнес в условиях введенных санкций оказали возникшие перебои, связанные с доставкой сырья, комплектующих и оборудования.

Современный рынок требует от российских компаний не только умения быть конкурентоспособными и эффективными, но и способности легко адаптироваться к инновациям. Для того чтобы успешно развиваться в своей сфере, ей необходимо постоянно совершенствоваться и искать новые решения и подходы. Однако для достижения этой цели нужно создать в организации мягкий инновационный климат, который будет способствовать не только формированию конкурентоспособного имиджа компании, но творческой и инициативной активности сотрудников, повышению эффективности и дальнейшему развитию бизнеса в целом. Социально-экономический климат организации является важнейшим фактором, влияющим на работоспособность каждого сотрудника и всей организации, на складывающуюся систему социальных отношений в коллективе, на настроение сотрудников на их желание эффективно трудиться, раскрывая свои творческие способности и возможность самореализации. Однако современный уровень корпоративной культуры предполагает использование столь действенного метода повышения производительности труда работников только в некоторых организациях, в качестве исследования социально-психологического климата коллектива. Эффективность деятельности каждой организации, независимо от сферы ее функционирования, непосредственно зависит от того, насколько рационально используются ее ресурсы. Несмотря на то, что в настоящее время существует большое количество исследований по данной теме, область инновационного потенциала не до конца изучена.

Отраслевое обслуживание-это процесс взаимодействия различных участников финансового рынка. Оно включает в себя разработку специализированных продуктов и услуг, анализ потребностей клиентов и рынка, а также создание новых финансовых инструментов. Отраслевое обслуживание важно для банков, так как оно позволяет им лучше понимать потребности своих клиентов и предлагать им наиболее подходящие продукты.

Предметом исследования является разработка мероприятий по расширению банками отраслевого обслуживания.

Целью исследования явилось исследование факторинга как отраслевого обслуживания клиентов банка, изучение процесса расчетов за услуги ЖКХ, а так же разработка оптимального взаимодействия платежной системы и сферы жилищно-коммунального хозяйства. Для реализации указанной цели автор применяет следующие методы: сравнительный, статистический и факторный анализы, выявление тенденций, графические сравнения и т. п. Теоретический анализ исследований позволил определить необходимость отраслевого обслуживания, выявить факторы, обуславливающие развитие специализированных банковских продуктов и услуг и выявить мотивы расширения данного направления банковского бизнеса. Отраслевое обслуживание банками позволяет им лучше понимать потребности своих клиентов и предлагать им наиболее подходящие продукты и услуги. Это также помогает банкам снижать свои риски и увеличивать свою прибыль. Практический анализ позволил определить, что на сегодняшний день, в России факторинг выступает разновидностью отраслевого обслуживания. Факторинг является одной из форм отраслевого обслуживания, которую предоставляют банки. Он позволяет компаниям быстро получить оборотные средства путем продажи своей дебиторской задолженности банкам или другим финансовым учреждениям. Банки также могут предоставлять другие формы отраслевого обслуживания, такие как кредитование, депозитарные услуги и инвестиционные услуги. Для успешной реализации факторинговых услуг, банки активно предлагают свои услуги предприятиям по консультированию и правильному оформлению пакета документов; формированию справок; по кредитованию и сопровождению клиентов и т. п. Современный анализ динамики рынка факторинга показывает тенденцию устойчивого роста. Банк активно осуществляет услуги факторинга своим клиентам, в частности предприятиям сферы ЖКХ. Автором выделены факторы, обуславливающие актуальность развития взаимодействия сферы жилищно-коммунального хозяйства и платежной системы страны. Среди изученных способов оплаты за услуги ЖКХ преобладает оплата безналичным путем (посредством НПС «МИР») через банки с ежегодным ее приростом как за счет количественного, так и стоимостного факторов. Автором разработал и предлагает к внедрению в российскую практику сервис «МИР. Дома». Совершенствование инфраструктуры оплаты за жилищно-коммунальные услуги позволит повысить качество способа платежей населения за коммунальные услуги и снизить задолженность за предоставленные ЖКУ. Автором сделан вывод, что в настоящее время, именно банки видятся проводниками и примером для расширения факторингового обслуживания как разновидности отраслевого кредитования. При этом, совершенствование функционала МИР позволит увеличить объем трансакций и скорость оплаты жилищно-коммунальных услуг и реализовать «Стратегию развития национальной платежной системы». Это определяет научную и практическую значимость исследования.

Ключевой проблемой для отечественной экономики остается сохранение территориальных диспропорций уровня социально-экономического развития, в связи с чем оценка инвестиционной поддержки и эффективности проводимой политики в качестве фактора экономического роста и сглаживания диспропорций является актуальным направлением. Текущая инвестиционная политика России характеризуется недостаточной проработкой, поскольку распределение инвестиций по регионам страны осуществляется по остаточному принципу. Основная часть инвестиций в основной капитал приходится на ЦФО, который, итак, характеризуется общим наиболее высоким уровнем социально-экономического развития. При этом другие экономические районы получают существенно меньший объем инвестиций как в общем объеме, так и в расчете на душу населения, что существенно ограничивает возможности их экономического роста. В ходе исследования проведен анализ динамики инвестиций в основной капитал на душу населения в регионах ЦФО во взаимосвязи с размером средней заработной платы в 2020-2023 гг., выявлены сложившиеся тенденции и их причины. Установлено, что в ЦФО сохраняется существенная дифференциация по уровню инвестиционной поддержки входящих в состав округа регионов, где ожидаемым лидером остается Москва. Положительной тенденцией является усиление темпов роста инвестиций на душу населения в подавляющем большинстве регионов в 2020-2023 гг. не только в фактических, но и сопоставимых ценах, что свидетельствует об усилении их инвестиционной поддержки. Однако сохранение существующего положения регионов по уровню инвестиций позволяет сделать вывод о сохранении системности в распределении инвестиций, как и в предыдущие годы. Добиться качественного улучшения ситуации и сглаживания существующих социально-экономических диспропорций внутри регионов одного округа возможно только на основе пересмотра существующей инвестиционной политики, направленной на оптимизацию уровня поддержки более развитых регионов и усиление акцента на менее развитые, но перспективные.

Происходящие изменения социально-экономического и геополитического характера предопределили трансформацию условий функционирования и развития для российского банковского сектора, что оказало влияние на рынок ипотечного кредитования, являющегося одним из инструментов регулирования рынка и обеспечения населения доступным жильем.

Целью настоящей работы является проведение оценки текущего состояния рынка ипотечного кредитования в российской экономике и выявление произошедших изменений в условиях усиления внешнего санкционного давления. Авторами проводится экономико-статистическая оценка путем рассмотрения динамики за 2018-2022 годы таких показателей, как: размеры активов и чистой прибыли российских банков, объемов ипотечного жилищного кредитования, объемов задолженности по предоставленным кредитам ипотечного жилищного кредитования и средневзвешенной процентной ставки, номинальных цен на первичном и вторичном рынках жилья. Используются общенаучные методы проведения исследования, синтез, дедукция, индукция, анализ, обобщение научной практики, экономико-статистический анализ. Авторами получены следующие результаты: несмотря на значительное сокращение размера чистой прибыли банков по итогам 2022 года в результате увеличения резервов и убытков от валютной переоценки, отмечается существенный прирост объемов ипотечного жилищного кредитования, что оказалось сопряжено с резким ростом цен на недвижимость, увеличением объема задолженности и выдач новых кредитов с высоким уровнем риска. В результате исследования авторами были сделаны выводы: внешнее санкционное давление не оказало прямого влияния на сферу ипотечного кредитования в российском банковском секторе, наиболее существенное влияние оказали изменения на рынке строительства и реализуемая денежно-кредитная политика в экономике: борьба с ростом инфляции, изменение размера ключевой ставки, рост цен на строительные материалы, уход ряда компаний с российского рынка, возникшая неопределенность участников рынка, уровень денежных доходов населения.

Данная научная статья представляет собой исследование, посвященное оценке уязвимости российских банков перед климатическими изменениями. Обращается внимание на важность принятия адаптивных мер для минимизации рисков, связанных с изменением климата. В ходе проведения анализа приведены подвиды физического и переходного риска с примерами его проявления и предложены варианты моделирования влияния климатического риска при принятии кредитного решения и меры для справления с климатическими вызовами. Статья содержит анализ подхода ПАО «Сбербанк России» к оценке и управлению экологическими, социальными и управленческими (ESG) рисками, включая их учет при рассмотрении возможности финансирования крупных проектов. Описываются механизмы управления ESG-рисками включая включение ESG-условий в кредитные договоры, разработку устойчивых кредитных продуктов и проверку выполнения ESG-условий.

Результаты исследования показывают значительное увеличение объема устойчивых кредитных продуктов ПАО «Сбербанк России», что свидетельствует об успешной реализации системы оценки климатических рисков и управлении ESG-рисками. Теоретическая значимость работы заключается в анализе проблем, связанных с рисковым анализом и управлением климатическими изменениями в банковском секторе. Практическая значимость статьи состоит в предложении подходов к управлению климатическими рисками и разработке устойчивых финансовых инструментов в контексте климатических изменений.

Беспрецедентное экономическое давление в 2022 году оказало существенное негативное влияние на состояние бизнеса в России, требуя усиление мер государственной поддержки и формирования соответствующей нормативно-правовой базы относительно реальных угроз и проблем. Изменение внешнеполитической обстановки сформировало необходимость принятия активных действий на государственном уровне с целью стабилизации экономики и поддержки бизнеса, поскольку складывающаяся на тот период рыночная конъюнктура в совокупности со снижением курса рубля были способны поставить под угрозу нормальное функционирование предприятий многих отраслей и привести к неизбежному банкротству, что еще больше усилило бы экономический кризис. В ходе исследования были рассмотрены основные меры господдержки бизнеса в России и их правовые основы, дана оценка основных тенденций реализации предложенных мер в условиях усиления санкционного давления в 2022-2023 гг. Установлено, что ряд постановлений, которые были приняты Правительством РФ в первые месяцы 2022 года, стали хорошей правовой основой для поддержки бизнеса в России. Наиболее значимыми направлениями являются возможность получения кредитных каникул сроком до полугода, а также реструктуризация имеющихся кредитов и получение целевых кредитов по льготным ставкам. В 2023 году было обработано более 89 тыс. заявок о реструктуризации кредитов для бизнеса, а также более 58 тыс. были предоставлены кредитные каникулы. Сформированные на государственном уровне меры поддержки бизнеса в условиях усиления санкций нашли широкое применение в предпринимательской среде России, при этом число случаев обращения за прямыми мерами господдержки в 2023 году снизилось по сравнению с уровнем 2022 года, что свидетельствует о стабилизации ситуации. Поскольку экономическая ситуация в России продолжает оставаться напряженной, а санкционное давление на фоне сохраняющегося конфликта лишь усиливается, реализация сформированных в начале 2022 года мер господдержки не теряет свой актуальности и сегодня.

Статистика статьи

Статистика просмотров за 2026 год.

Издательство

- Издательство

- ЛАНДРЕЙЛ

- Регион

- Россия, Тольятти

- Почтовый адрес

- 445047, Самарская обл, г Тольятти, Автозаводский р-н, Южное шоссе, влд 35А, офис 404

- Юр. адрес

- 445047, Самарская обл, г Тольятти, Автозаводский р-н, Южное шоссе, влд 35А, офис 404

- ФИО

- Коростелёв Александр Алексеевич (ГЕНЕРАЛЬНЫЙ ДИРЕКТОР)

- Контактный телефон

- +7 (___) _______