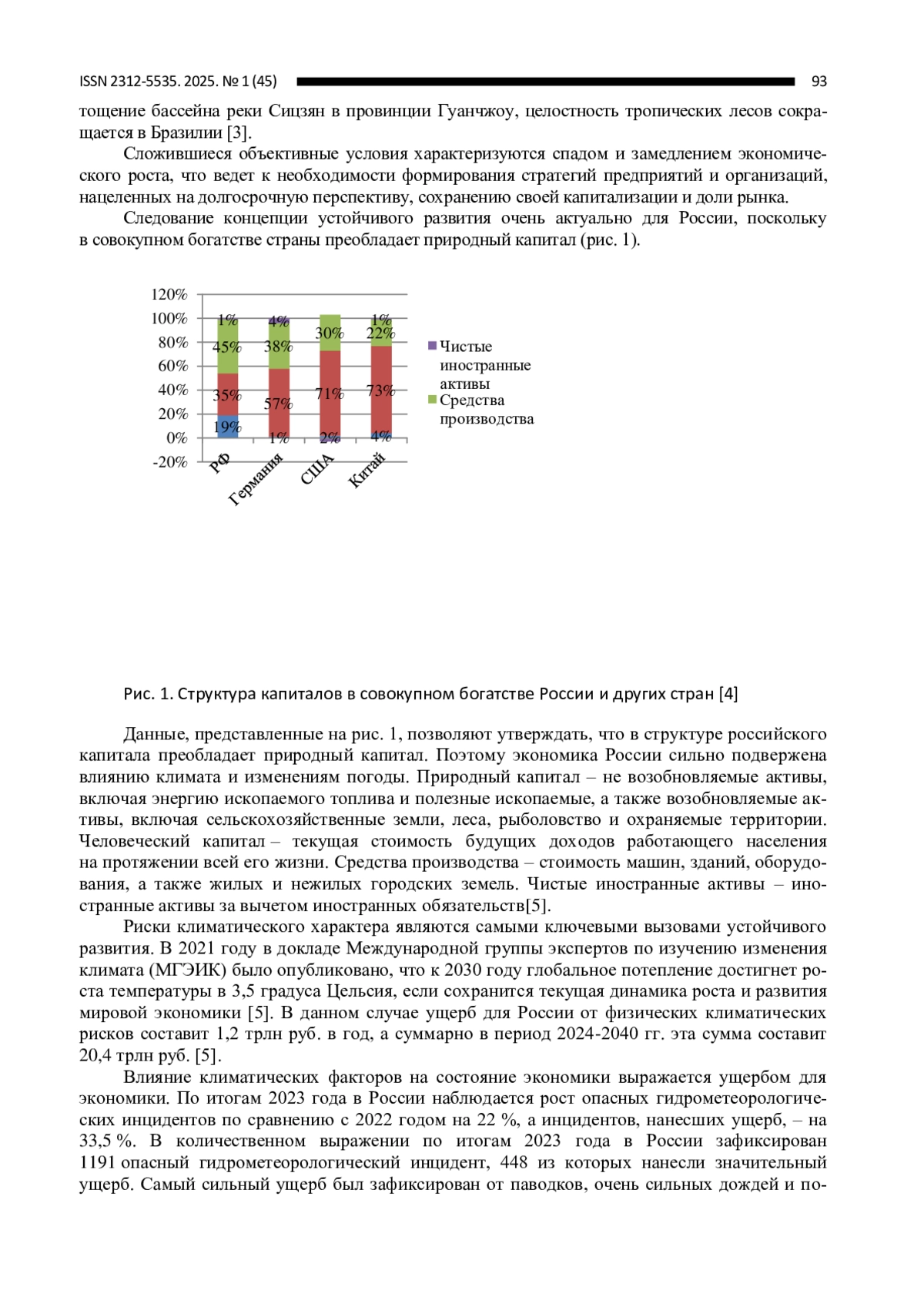

Данное исследование посвящено разработке модели учета компонентов ESG в современных системах менеджмента качества предприятий. Актуальность проведенного исследования не вызывает сомнений, поскольку неверное распределение природного, физического капиталов среди экономических агентов привело к неэффективному планированию в системах менеджмента качества в современных предприятиях и организациях. Авторами статьи производилась разработка модели учета ESG-факторов в системе менеджмента качества компании. Эмпирическое исследование было построено на решении практической задачи, которая состоит в объективной необходимости диагностики и включения факторов ESG в систему менеджмента качества современных предприятий и организаций. Моделирование производилось в рамках стандарта «замкнутого цикла» или Цикла Деминга PDCA («Plan-Do-Check-Act» планирование, действие, проверка, улучшение). Объект исследования - предприятия и организации, осуществляющие хозяйственную деятельность в России. Полученные данные свидетельствуют, что моделирование учета ESG-факторов в системе менеджмента качества позволяет компаниям повышать свою капитализацию в долгосрочной перспективе. Научная новизна раскрывается в следующих аспектах: первый: сформулированы дефиниции и атрибуты факторов ESG и их значения и роли в системе менеджмента качества предприятия; второй: представлена модель учета компонентов ESG в современных системах менеджмента качества предприятий.

Предпросмотр статьи

Идентификаторы и классификаторы

- УДК

- 336.45. (Штафы)

Если у вас возникли вопросы или появились предложения по содержанию статьи, пожалуйста, направляйте их в рамках данной темы.