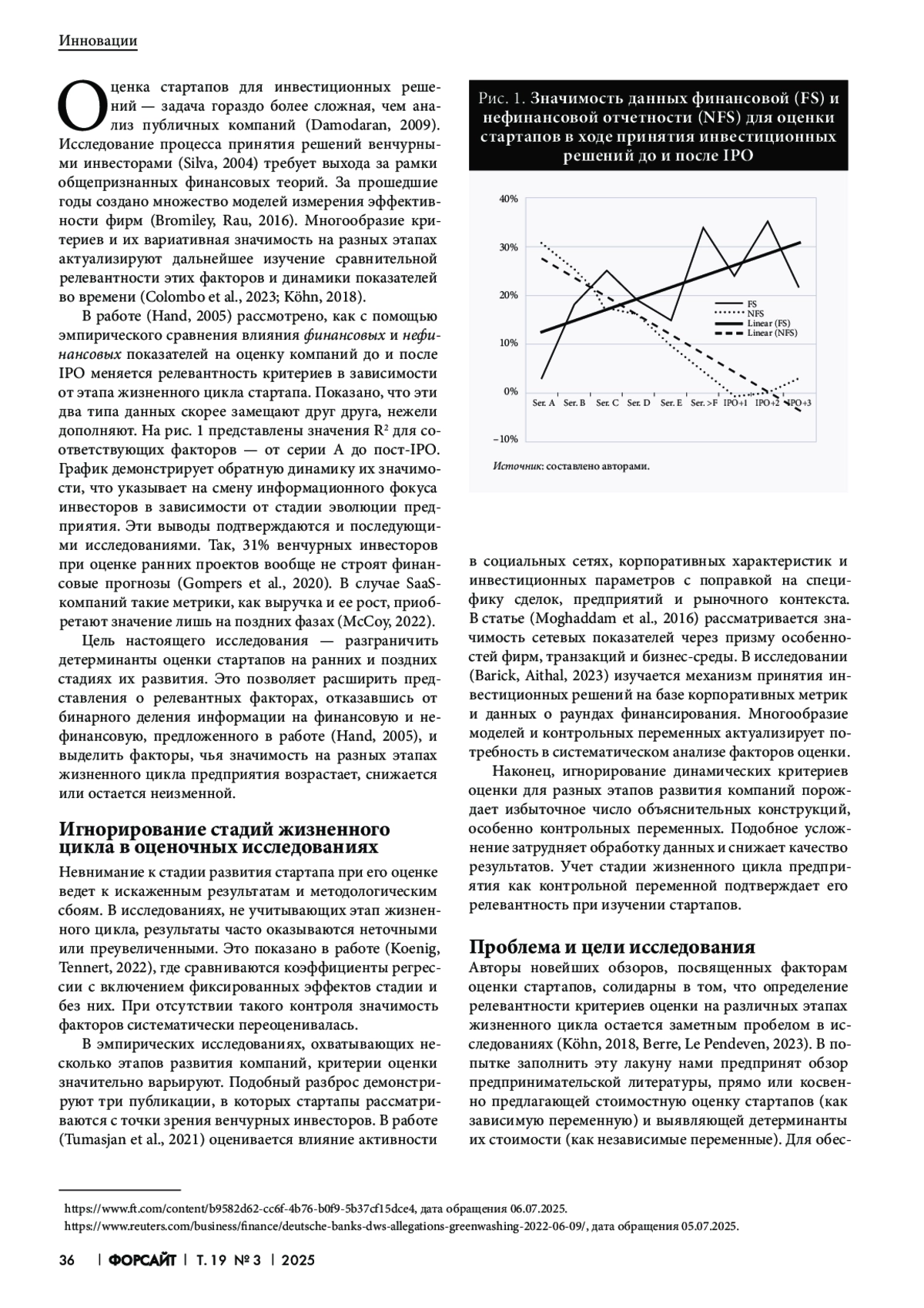

Стартапы кардинально преображаются в ходе своего жизненного цикла. Эволюция компаний влечет за собой изменение подходов к их оценке. Эмпирические исследования, охватывающие несколько стадий трансформации бизнеса, зачастую применяют идентичные критерии, что порождает противоречивые выводы. Цель работы — разграничить детерминанты оценки стартапов на ранних и поздних этапах их развития. Задача состоит в определении факторов с переменной значимостью для разных стадий, а также критериев, сохраняющих актуальность на протяжении всего цикла. Проанализированы исследования по оценке стартапов, факторы систематизированы по стадиям развития. Введена «иерархия релевантности» критериев оценки для разных этапов жизненного цикла. Идентифицированы стабильные детерминанты, действующие неизменно, и волатильные — с переменной значимостью. Предложена метамодель двухстадийной оценки для практиков. Научная новизна исследования состоит в стадийном подходе к анализу литературы, который открывает путь к созданию целевых моделей с четкими и однозначными результатами

Предпросмотр статьи

Идентификаторы и классификаторы

- SCI

- Экономика

Startup firms are dynamic entities that undergo fundamental transformations over their lifecycle. Such transformations are the result of value flow to newer firm-related factors. However, startup valuation factors are often used fluidly in multi-stage empirical studies resulting in confounding results. The objective of this study is to disentangle determinants of startup valuation across the early and late stages of a startup’s lifecycle. By doing so, the study identifies valuation factors that increase, decrease, or maintain relevance across lifecycle stages. We conducted a literature survey of entrepreneurship studies that analyzed startup valuation and its determinants and carefully classified these into early-stage and late-stage factors. By seeking stage-level interpretations, we introduce the “relevance hierarchy” for valuation factors across lifecycle stages. We uncovered persistent and volatile factors, i. e., some factors persistently affect firm valuation while others exhibit volatility in its effects. For practitioners, we derive a meta-model of startup valuation that is unique to the two lifecycle stages – early and late. The main contribution of this study is in conducting the literature review on startup valuation through the “looking glass” of the lifecycle stage and this vantage point will allow practitioners to develop focused models of valuation that avoid confounding effects

Если у вас возникли вопросы или появились предложения по содержанию статьи, пожалуйста, направляйте их в рамках данной темы.

Список литературы

1. Ahluwalia S., Kassicieh S. (2024) Pathways to Success: The Interplay of Industry and Venture Capital Clusters in Entrepreneurial Company Exits. Journal of Risk and Financial Management, 17(4), 159. DOI: 10.3390/jrfm17040159 EDN: FSOQGC

2. Barick G., Aithal P.S. (2023) Role of Pre-Money Valuation Determinants of Indian Startups in Fundraising and Predicting Unicorns. IUP Journal of Applied Economics, 22(1), 54-68.

3. Bayar O., Chemmanur T.J., Tian X. (2020) Peer monitoring, syndication, and the dynamics of venture capital interactions: Theory and evidence. Journal of Financial and Quantitative Analysis, 55(6), 1875-1914. DOI: 10.2139/ssrn.1343116

4. Berre M., Le Pendeven B. (2023) What do we know about startup-valuation drivers? A systematic literature review. Venture Capital, 25(4), 385-429. DOI: 10.1080/13691066.2022.2086502 EDN: TRCKMG

5. Bessemer Venture Partners (2024) State of Health Tech 2024, San Francisco, CA: Bessemer Venture Partners.

6. Blank S., Dorf В. The Startup Owner’s Manual: The Step-by-Step Guide for Building a Great Company, Pescadero, K&S Ranch, 2012.

7. Boschma R. (2015) Towards an Evolutionary Perspective on Regional Resilience. Regional Studies, 49(5), 733-751. DOI: 10.1080/2014.959481

8. Bowen D., Frésard L., Hoberg G. (2023) Rapidly Evolving Technologies and Startup Exits. Management Science, 69(2), 4362. DOI: 10.1287/mnsc.2022.4362 EDN: KGABJU

9. Bromiley P., Rau D. (2016) Social, Behavioral, and Cognitive Influences on Upper Echelons During Strategy Process: A Literature Review. Journal of Management, 42(1), 174-202. DOI: 10.1177/0149206315617240 EDN: WRDNRR

10. Bublitz E., Nielsen K., Noseleit F., Timmermans B. (2018) Entrepreneurship, Human Capital, and Labor Demand: A Story of Signaling and Matching. Industrial and Corporate Change, 27(2), 269-287. DOI: 10.1093/icc/dtx027

11. Caputo F., Mazzoleni A., Pellicelli A.C., Muller J. (2020) Over the mask of innovation management in the world of Big Data. Journal of Business Research, 119, 330-338. DOI: 10.1016/j.jbusres.2019.03.040 EDN: GJTHUN

12. Chahine S., Goergen M., Saade S. (2022) Foreign Venture Capitalists and Access to Foreign Research: The Case of US Initial Public Offerings. British Journal of Management, 33(1), 160-180. DOI: 10.1111/1467-8551.12451 EDN: GRHONH

13. Chahine S., Zhang Y. (2020) Change gears before speeding up: The roles of Chief Executive Officer human capital and venture capitalist monitoring in Chief Executive Officer change before initial public offering. Strategic Management Journal, 41(9), 1653-1681. DOI: 10.1002/smj.3197 EDN: XWPOSC

14. Chemmanur T.J., Gupta M., Simonyan K. (2020) Top Management Team Quality and Innovation in Venture-Backed Private Firms and IPO Market Rewards to Innovative Activity. Entrepreneurship Theory and Practice, 46(4), 920-951. DOI: 10.1177/1042258720918827 EDN: DIMCWZ

15. Chemmanur T.J., Hull T.J., Krishnan K. (2016) Do Local and International Venture Capitalists Play well Together? The Complementarity of Local and International Venture Capitalists. Journal of Business Venturing, 31(5), 573-594. DOI: 10.1016/j.jbusvent.2016.07.002

16. Colombo M.G., Meoli M., Vismara S., Di Milano P. (2019) Signalling in science-based IPOs: The combined effect of affiliation with prestigious universities, underwriters, and venture capitalists. Journal of Business Venturing, 34(1), 141-177. DOI: 10.1016/j.jbusvent.2018.04.009

17. Colombo M.G., Montanaro B., Vismara S. (2023) What drives the valuation of entrepreneurial ventures? A map to navigate the literature and research directions. Small Business Economics, 61(1), 59-84. DOI: 10.1007/s11187-022-00688-5 EDN: WSRWDY

18. Cotei C., Farhat J., Khurana I. (2022) The impact of policy uncertainty on the M&A exit of startup firms. Journal of Economics and Finance, 46(1), 99-120. DOI: 10.1007/s12197-021-09553-9 EDN: CYHOVN

19. Damodaran A. (2009) Valuing Financial Service Firms, New York: Stern Business School.

20. Detienne D. (2010) Entrepreneurial Exit As A Critical Component of the Entrepreneurial Process: Theoretical Development. Journal of Business Venturing, 25(2), 203-215. DOI: 10.1016/j.jbusvent.2008.05.004

21. Dhochak M., Doliya P. (2020) Valuation of a startup: Moving towards strategic approaches. Journal of Multi-Criteria Decision Analysis, 27(1-2), 39-49. DOI: 10.1002/mcda.1703

22. Dhochak M., Pahal S., Doliya P. (2024) Predicting the Startup Valuation: A Deep Learning Approach. Venture Capital, 26(1), 75-99. DOI: 10.1080/13691066.2022.2161968 EDN: BBRNND

23. Fisch C., Meoli M., Vismara S., Block J.H. (2022) The effect of trademark breadth on IPO valuation and post-IPO performance: An empirical investigation of 1510 European IPOs. Journal of Business Venturing, 37(5), 106237. DOI: 10.1016/j.jbusvent.2022.106237 EDN: PHFNNA

24. Fracasso A., Jiang K. (2022) The performance of private companies in China before and during the global financial crisis: Firms’ characteristics and entrepreneurs’ attributes. Economic Change and Restructuring, 55(2), 803-836. DOI: 10.1007/s10644-021-09329-5 EDN: RMHLUL

25. Garnsey E. (1998) A Theory of the Early Growth of the Firm. Industrial and Corporate Change, 7(3), 523-556. DOI: 10.1093/icc/7.3.523 EDN: IPZWCR

26. Garnsey E., Stam E., Heffernan P. (2006) New firm growth: Exploring processes and paths. Industry and Innovation, 13(1), 1-20. DOI: 10.1080/13662710500513367

27. Gompers P., Gornall W., Kaplan S.N., Strebulaev I.A. (2020) How Do Venture Capitalists Make Decisions? Journal of Financial Economics, 135(1), 169-190. DOI: 10.1016/j.jfineco.2019.06.011 EDN: LTMFAB

28. Gompers P., Gornall W., Kaplan S.N., Strebulaev I.A. (2021) Venture Capitalists and COVID-19. Journal of Financial and Quantitative Analysis, 56(7), 2474-2499. DOI: 10.1017/S0022109021000545 EDN: CKZZXV

29. Göttel V., Lichtinger Y., Engelen A. (2024) Rethinking new venture growth: A time series cluster analysis of biotech startups’ heterogeneous growth trajectories. Long Range Planning, 57(2), 102427. DOI: 10.1016/j.lrp.2024.102427 EDN: YHJGOK

30. Gounopoulos D., Loukopoulos G., Loukopoulos P. (2021) CEO education and the ability to raise capital. Corporate Governance, 29(1), 67-99. DOI: 10.1111/corg.12338 EDN: ZZCVCV

31. Hand J.R.M. (2005) The Value Relevance of Financial Statements in the Venture Capital Market Available to Purchase. The Accounting Review, 80(2), 613-648. DOI: 10.2308/accr.2005.80.2.613

32. Honoré F., Ganco M. (2023) Entrepreneurial teams’ acquisition of talent: Evidence from technology manufacturing industries using a two-sided approach. Strategic Management Journal, 44(1), 141-170. DOI: 10.1002/smj.3127 EDN: FXPJWV

33. Howell S., Lerner J., Nanda R., Townsend R. (2020) Financial Distancing: How Venture Capital Follows the Economy Down and Curtails Innovation (NBER Working Paper 27150), Cambridge, MA: NBER.

34. Jeong J., Kim J., Son H., Nam D. (2020) The Role of Venture Capital Investment in Startups’ Sustainable Growth and Performance: Focusing on Absorptive Capacity and Venture Capitalists’ Reputation. Sustainability, 12(8), 3447. DOI: 10.3390/su12083447 EDN: OFLKSS

35. Joshi K. (2018) Managing the risks from high-tech Investments in India: Differential strategies of foreign and domestic venture capital firms. Journal of Global Entrepreneurship Research, 8(1). DOI: 10.1186/s40497-018-0106-6

36. Kalyanasundaram G., Ramachandrula S., Mungila Hillemane B.S. (2021) The life expectancy of tech start-ups in India: what attributes impact tech start-ups’ failures? International Journal of Entrepreneurial Behaviour and Research, 27(8), 2050-2078. DOI: 10.1108/IJEBR-01-2021-0025 EDN: DKSUEA

37. Keogh D., Johnson D.K.N. (2021) Survival of the funded: Econometric analysis of startup longevity and success. Journal of Entrepreneurship, Management and Innovation, 17(4), 29-49. DOI: 10.7341/20211742 EDN: LLGGBU

38. Kher R., Yang S., Newbert S.L. (2023) Accelerating emergence: the causal (but contextual) effect of social impact accelerators on nascent for-profit social ventures. Small Business Economics, 61(1), 389-413. DOI: 10.1007/s11187-022-00680-z EDN: HQPYJY

39. Kim J. (2019) Does Foreign Direct Investment Matter to Domestic Entrepreneurship? The Mediating Role of Strategic Alliances. Global Economic Review, 48(3), 303-319. DOI: 10.1080/1226508X.2019.1635037

40. Kleinert S., Volkmann C., Grünhagen M. (2020) Third-party signals in equity crowdfunding: The role of prior financing. Small Business Economics, 54(1), 341-365. DOI: 10.1007/s11187-018-0125-2 EDN: WIHZRJ

41. Koenig L., Tennert J. (2022) Tell me something new: Startup valuations, information asymmetry, and the mitigating effect of informational updates. Venture Capital, 24(1), 47-69. DOI: 10.1080/13691066.2022.2026744 EDN: BBBSGF

42. Köhn A. (2018) The determinants of startup valuation in the venture capital context: A systematic review and avenues for future research. Management Review Quarterly, 68(1), 3-36. DOI: 10.1007/s11301-017-0131-5 EDN: PNYCEP

43. Lee S.-P., Kim K., Park S. (2023) Investigating the Market Success of Software-as-a-Service Providers: the Multivariate Latent Growth Curve Model Approach. Information Systems Frontiers, 25, 639-658. DOI: 10.1007/s10796-021-10188-8 EDN: GPYJHN

44. Li Y., Kenney M., Patton D., Song A. (2023) Entrepreneurial ecosystems and industry knowledge: Does the winning region take all? Small Business Economics, 61(1), 153-172. DOI: 10.1007/s11187-022-00681-y EDN: IZORCR

45. Liu Y., Cheng P., Ouyang Z., Wang A. (2020) Information Asymmetry and Investor Valuations of Initial Public Offerings: Two Dimensions of Organizational Reputation as Stock Market Signals. Management and Organization Review, 16(4), 945-964. DOI: 10.1017/mor.2019.28

46. McCoy T. (2022) Stuck Inside a Cloud: Do SaaS business models require a rethink of the traditional approach to public market valuation? In: ICEEG ‘22: Proceedings of the 6th International Conference on E-Commerce, E-Business and E-Government, Plymouth UK, April 27-29, 2022, New York: Association for Computing Machinery, pp. 152-162. DOI: 10.1145/3537693.3537743

47. McDonald R.M., Eisenhardt K.M. (2020) Parallel Play: Startups, Nascent Markets, and Effective Business-model Design. Administrative Science Quarterly, 65(2), 483-523. DOI: 10.1177/0001839219852349

48. Moghaddam K., Bosse D.A., Provance M. (2016) Strategic Alliances of Entrepreneurial Firms: Value Enhancing Then Value Destroying. Strategic Entrepreneurship Journal, 10(2), 153-168. DOI: 10.1002/sej.1221

49. Montanaro B., Cavallo A., Giudici G., Ghezzi A. (2022) Determinants of the exit value in European venture capital-backed technology startups. Competitiveness Review, 32(7), 62-84. DOI: 10.1108/CR-03-2021-0032 EDN: VRAHUE

50. Murnieks C.Y., Cardon M.S., Sudek R., White T.D., Brooks W.T. (2016) Drawn to the fire? The role of passion, tenacity and inspirational leadership in angel investing. Journal of Business Venturing, 31(4), 468-484. DOI: 10.1016/j.jbusvent.2016.05.002

51. Nahata R. (2019) Success is good but failure is not so bad either: Serial entrepreneurs and venture capital contracting. Journal of Corporate Finance, 58, 624-649. DOI: 10.1016/j.jcorpfin.2019.07.006

52. Nanda R., Samila S., Sorenson O. (2017) The Persistent Effect of Initial Success: Evidence from Venture Capital. Journal of Financial Economics, 137(1), 231-248. DOI: 10.1016/j.jfineco.2020.01.004 EDN: RMQZHS

53. Piaskowska D., Tippmann E., Monaghan S. (2021) Scale-up modes: Profiling activity configurations in scaling strategies. Long Range Planning, 54(6), 102101. DOI: 10.1016/j.lrp.2021.102101 EDN: FIJOQS

54. Quas A., Martí J., Reverte C. (2021) What money cannot buy: A new approach to measure venture capital ability to add non-financial resources. Small Business Economics, 57(3), 1361-1382. DOI: 10.1007/s11187-020-00352-w EDN: BGGUQB

55. Rocha V., Grilli L. (2024) Early-stage start-up hiring: The interplay between start-ups’ initial resources and innovation orientation. Small Business Economics, 62(4), 1641-1668. DOI: 10.1007/s11187-023-00818-7 EDN: OEFAFE

56. Röhm P., Köhn A., Kuckertz A., Dehnen H.S. (2018) A world of difference? The impact of corporate venture capitalists’ investment motivation on startup valuation. Journal of Business Economics, 88(3-4), 531-557. DOI: 10.1007/s11573-017-0857-5 EDN: FTALPF

57. Santoso N.R., Sulistyaningtyas I.D., Pratama B.P. (2022) Transformational Leadership During the COVID-19 Pandemic: Strengthening Employee Engagement Through Internal Communication. Journal of Communication Inquiry (online-first). DOI: 10.1177/01968599221095182

58. Scott M., Bruce R. (1987) Five stages of growth in small business. Long Range Planning, 20(3), 45-52. DOI: 10.1016/0024-6301(87)90071-9

59. Sethuram S., Taussig M., Gaur A. (2021) A multiple agency view of venture capital investment duration: The roles of institutions, foreignness, and alliances. Global Strategy Journal, 11(4), 578-619. DOI: 10.1002/gsj.1402 EDN: BUVBDV

60. Shi H., Xu H. (2018) How can new ventures command a price premium with innovations in emerging markets? R&D Management, 48(4), 447-459. DOI: 10.1111/radm.12316

61. Shuwaikh F., Brinette S., Khemiri S., Castro R.G. (2024) Venture capital activities under uncertainty: US and UK investors behavior. Annals of Operations Research, 334(1-3), 885-917. DOI: 10.1007/s10479-022-04962-3 EDN: TLGJQH

62. Silva J. (2004) Venture capitalists’ decision-making in small equity markets: A case study using participant observation. Venture Capital, 6(2-3), 125-145. DOI: 10.1080/13691060410001675974

63. Singh S., Subrahmanya B.M.H. (2022) The financial requirements of tech startups over its lifecycle in Bangalore: An analysis of why and how do they differ? International Journal of Finance and Economics, 27(4), 4123-4141. DOI: 10.1002/ijfe.2362 EDN: HHTILA

64. Somaya D., You J. (2024) Scalability, venture capital availability, and unicorns: Evidence from the valuation and timing of IPOs. Journal of Business Venturing, 39(1), 106345. DOI: 10.1016/j.jbusvent.2023.106345 EDN: OEJOXL

65. Szymanski M., Valderrey Villar F., Cervantes Zepeda M. (2021) Multicultural individuals and their potential to become international entrepreneurs. Thunderbird International Business Review, 63(6), 735-749. DOI: 10.1002/tie.22236 EDN: FJGHJR

66. Tumasjan A., Braun R., Stolz B. (2021) Twitter sentiment as a weak signal in venture capital financing. Journal of Business Venturing, 36(2), 106062. DOI: 10.1016/j.jbusvent.2020.106062 EDN: DXLIWV

67. Vanacker T., Forbes D.P. (2016) Disentangling the multiple effects of affiliate reputation on resource attraction in new firms. Organization Science, 27(6), 1525-1547. DOI: 10.1287/orsc.2016.1090

68. Vincent V.Z., Zakkariya K.A. (2021) Entrepreneurial Orientation and Startup Performance in Technology Business Incubation: Mediating Role of Absorptive Capacity. Journal of Small Business Strategy, 31(5), 100-116. DOI: 10.53703/001c.29837 EDN: MMASAX

69. Wasserman N. (2017) The Throne vs. the Kingdom: Founder control and value creation in startups. Strategic Management Journal, 38(2), 255-277. DOI: 10.1002/smj.2478

70. Wood M.S., Bakker R.M., Fisher G. (2021) Back to the future: A time-calibrated theory of entrepreneurial action. Academy of Management Review, 46(1), 147-171. DOI: 10.5465/amr.2018.0060 EDN: RVORNB

71. Yan J., Huang T., Xiao Y. (2023) Assessing the impact of entrepreneurial education activity on entrepreneurial intention and behavior: role of behavioral entrepreneurial mindset. Environmental Science and Pollution Research, 30, 26292-26307. DOI: 10.1007/s11356-022-23878-w EDN: VSLVHX

72. Zhang X., Gopalakrishnan S., Roy R., Bandera C. (2023) The impact of entrepreneurs’ full-time versus hybrid employment and social connections on new venture survival: A USA-India comparison. South Asian Journal of Business Studies, 12(4), 501-517. DOI: 10.1108/SAJBS-01-2021-0040 EDN: TRUIZL

73. Zhou H., Sandner P.G., Block J. H. (2016) Patents, Trademarks, and their Complementarity in Venture Capital Funding. Technovation, 47, 14-22. DOI: 10.1016/j.technovation.2015.11.005

Выпуск

Другие статьи выпуска

В условиях череды разного рода глобальных кризисов фронтиром для научных дискуссий становится тема трансформационных переходов масштабных социально-экономических систем к новой модели развития. Растет потребность в субъектах, способных эффективно управлять подобными всеобъемлющими радикальными преобразованиями, с фокусом на инновациях. Вопросы наращивания человеческой агентности трансформационного типа (ТА) всегда были предметом повышенной актуальности. Тем не менее, градус востребованности этой компетенции резко увеличился в современном мире высокой турбулентности, изменчивости и неустойчивости, на фоне сложного характера получающих распространение моделей развития «Индустрии 4.0 и 5.0», а также исчерпания потенциала тех управленческих инструментов, которые были действенными в прежних, относительно стабильных контекстах. В статье изучаются возможности формирования и масштабирования ТА, предлагаются методы работы с этим сложным, трудноуловимым феноменом для обеспечения успешного развития. Опираясь на ряд концепций (включая собственную разработку) и практические кейсы, автор раскрывает «черный ящик» ТА, вносит ясность в процессы правильного формирования редких, преображающих способностей. В представленных выводах раскрываются источники обновляющего потенциала для управленческих систем, обретение которого позволит разным организациям успешно адаптироваться к усложняющемуся потоку перемен.

Статья критически анализирует методологические недостатки рейтингов экологического, социального и корпоративного управления (Environmental, Social, and Governance, ESG) и их влияние на финансовые решения. Хотя показатели ESG призваны побуждать инвесторов и политиков к ответственной бизнес-практике, противоречивые методологии расчета ставят под сомнение надежность и стратегическую ценность таких рейтингов. С опорой на институциональную теорию, теорию сигналов и социологию оценки авторы исследуют воздействие ESG-рейтингов на корпоративные нарративы устойчивости. Эмпирические данные демонстрируют расхождения в метриках и их последствия для финансовых рынков. Выявлены три ключевых недостатка ESG-рейтингов: различающиеся методологии порождают взаимоисключающие результаты разных агентств; компании возводят в абсолют индикаторы ESG вместо реального прогресса в устойчивом развитии, что оборачивается псевдоэкологичностью (гринвошингом); непрозрачность расчетов искажает информационные сигналы для инвесторов, порождая ошибочные представления о рисках и разнонаправленные стимулы устойчивого развития. Отсутствие четких социальных критериев дополнительно снижает репрезентативность рейтингов. Глубже рассмотреть преимущества и недостатки ESG-рейтингов позволяет комплексный обзор литературы, а не первичный эмпирический анализ. Дальнейшие исследования могли бы сосредоточиться на стандартизации регулирования, методах ESGанализа с применением ИИ и механизмах независимой верификации. Полученные выводы свидетельствуют: при принятии финансовых решений инвесторам не следует полагаться исключительно на показатели ESG. Во избежание инвестиционных ошибок стоит учитывать разные индикаторы устойчивости и качественные характеристики. Внедрение нестандартизированных рейтингов чревато утратой общественного доверия к программам устойчивого развития и корпоративной приверженности к ответственному ведению бизнеса. Недооценка социальных аспектов может снизить реальную ценность корпоративной отчетности и замедлить социальный прогресс. Статья вносит вклад в усиливающуюся критику методологий расчета рейтингов ESG, которые в отсутствие регулирования останутся ненадежными метриками устойчивости компаний

Для поддержания эффективности и конкурентоспособности организации необходима интеграция ресурсов и данных, что требует сотрудничества между всеми агентами. Переговоры — межагентное взаимодействие членов разных команд, необходимое для достижения корпоративных целей. Успех определяют обусловленные контекстом ментальные установки участников. В статье анализируются сотрудничество агентов на базе общих ценностей и влияние на данный процесс различных характеристик: информирования о стратегии, горизонтальной или иерархической структуры команд, амбидекстрии руководителей, обучения персонала и усвоения знаний. Сложность предмета — динамика поведения агентов в различных процессах и их взаимодействие с корпоративной средой — потребовала применения агентного моделирования и имитации (ABMS). Данный метод позволяет эффективно анализировать сложные взаимоотношения и поведение агентов в динамических системах, исследуя механизмы внутрикорпоративного взаимодействия через преобразование реальных условий в математические модели различных сценариев. Для развития методологии предложена структура DARMA (Development of Artificial Representative Designs in Modeling Agent-based and Simulation). Результаты показывают влияние амбидекстрии руководителей и типа структуры на уровень сотрудничества агентов: горизонтальные подходы обеспечивают большую глубину взаимодействия по сравнению с иерархическими, способствующими лишь базовому взаимодействию

Радикальные инновации (РИ) — важнейший фактор ускоренного развития. Несмотря на распространенное сомнение в инновационном потенциале Глобального Юга, существующие успешные примеры доказывают обратное. Усиление геостратегической и геоэкономической конкуренции великих держав и технологическая революция ведут к фундаментальной трансформации характера и баланса сил на планете. В этом контексте РИ становятся приоритетным вопросом национальной безопасности. В статье предложена модель создания РИ в формирующихся оборонных экосистемах, разработанная на базе 27 интервью с экспертами по военным инновациям. Измерения модели были приоритизированы с помощью нечеткого аналитического иерархического процесса по результатам опроса 67 экспертов. Главными факторами рассматриваемого процесса выступают культура (восприятие важности РИ, организационная и коллаборативная культуры), управление (политическая, институциональная и организационная структуры), ресурсы (инфраструктура, человеческие и финансовые ресурсы) и процессы (управление знаниями, проектная деятельность и создание открытых инноваций). Важнейшим из них служат ресурсы, в качестве основных измерений которых были выявлены человеческий капитал, финансовые ресурсы и политико-институциональная структура (в порядке убывания приоритетности).

Индустриализация служит краеугольным камнем экономической трансформации развивающихся стран, но прогресс часто сдерживают фрагментарные инновационные системы, ресурсные ограничения и институциональные барьеры. Альтернативная парадигма — открытые инновации (ОИ), стимулирующие переток знаний между организациями и отраслями. Предпринятый систематический обзор литературы критически исследует, как партнерские модели ОИ концептуализируются, внедряются и адаптируются для поддержки индустриализации в странах с низким и средним уровнем дохода. Результаты свидетельствуют об ускорении перехода от линейных моделей инновационной деятельности к сетевым, экосистемным конфигурациям и активизации входящих, исходящих и комбинированных стратегий. Превалируют такие механизмы, как партнерство университетов, промышленности и государства, сотрудничество через посредников и цифровые платформы. Ключевыми игроками выступают малые и средние предприятия (МСП), испытывающие постоянный дефицит ресурсов. Главные факторы развития ОИ — доверие к государственным институтам, поддержка руководства предприятий, потенциал усвоения знаний и цифровая инфраструктура. Препятствуют им несбалансированная политика, неразвитая материальная база и низкий уровень координации. Выявлены новые траектории, в частности интеграция цифровых технологий в экосистемы и меняющаяся роль посредников. Обозначены критические пробелы — потребность в эмпирически проверенных моделях и стратегиях для МСП. Сформулированы предложения по оптимизации разработки политики и созданию инклюзивных, адаптивных систем, соответствующих целям устойчивой индустриализации

Прямые иностранные инвестиции (ПИИ) и экономический рост оказывают двойственное воздействие на выбросы углерода (CO₂) — стимулируя развитие, они потенциально увеличивают экологическую нагрузку. Особую актуальность эта проблема приобретает в Южной Корее, взявшей обязательство достичь углеродной нейтральности к 2050 г. На базе анализа временных рядов за 1990—2021 гг. оценивались взаимосвязи между эмиссией CO₂ как зависимой переменной и ВВП, ПИИ, потреблением возобновляемой энергии — как объясняющими. Долгосрочные связи оценивались с помощью авторегрессионной модели с распределенным лагом (ARDL). Эмпирический анализ подтвердил устойчивую связь между объемом ПИИ, темпами роста, применением возобновляемой энергии и эмиссией CO₂. Результаты демонстрируют необходимость устойчивых инвестиционных практик и возобновляемых источников для смягчения экологических последствий деловой активности. Впервые комплексно рассмотрено влияние ПИИ, ВВП и возобновляемой энергии на выбросы в контексте амбициозных планов по достижению углеродной нейтральности. Модель ARDL раскрывает взаимодействие экономических факторов и инициатив в области устойчивого развития, предоставляя политикам инструменты для балансирования хозяйственных и экологических приоритетов

Статистика статьи

Статистика просмотров за 2026 год.

Издательство

- Издательство

- ВШЭ

- Регион

- Россия, Москва

- Почтовый адрес

- 101000, г. Москва, ул. Мясницкая, д. 20

- Юр. адрес

- 101000, г. Москва, ул. Мясницкая, д. 20

- ФИО

- Анисимов Никита Юрьевич (Ректор)

- E-mail адрес

- hse@hse.ru

- Контактный телефон

- +7 (___) _______

- Сайт

- https://www.hse.ru/