Проведен анализ современных моделей оценки кредитного риска (экспертные системы, скоринг, рыночные и нейросетевые модели), выявлены их преимущества и ограничения. Показано, что в условиях России рыночные модели менее применимы из-за неразвитости финансового рынка, тогда как нейросети и нечёткая логика перспективны для учета нелинейных зависимостей. Обоснована необходимость адаптации зарубежных подходов и интеграции новых технологий, включая ИИ, для повышения точности оценки. Исследование основано на сравнительном анализе научных публикаций и банковской практики.

Предпросмотр статьи

Идентификаторы и классификаторы

- SCI

- Экономика

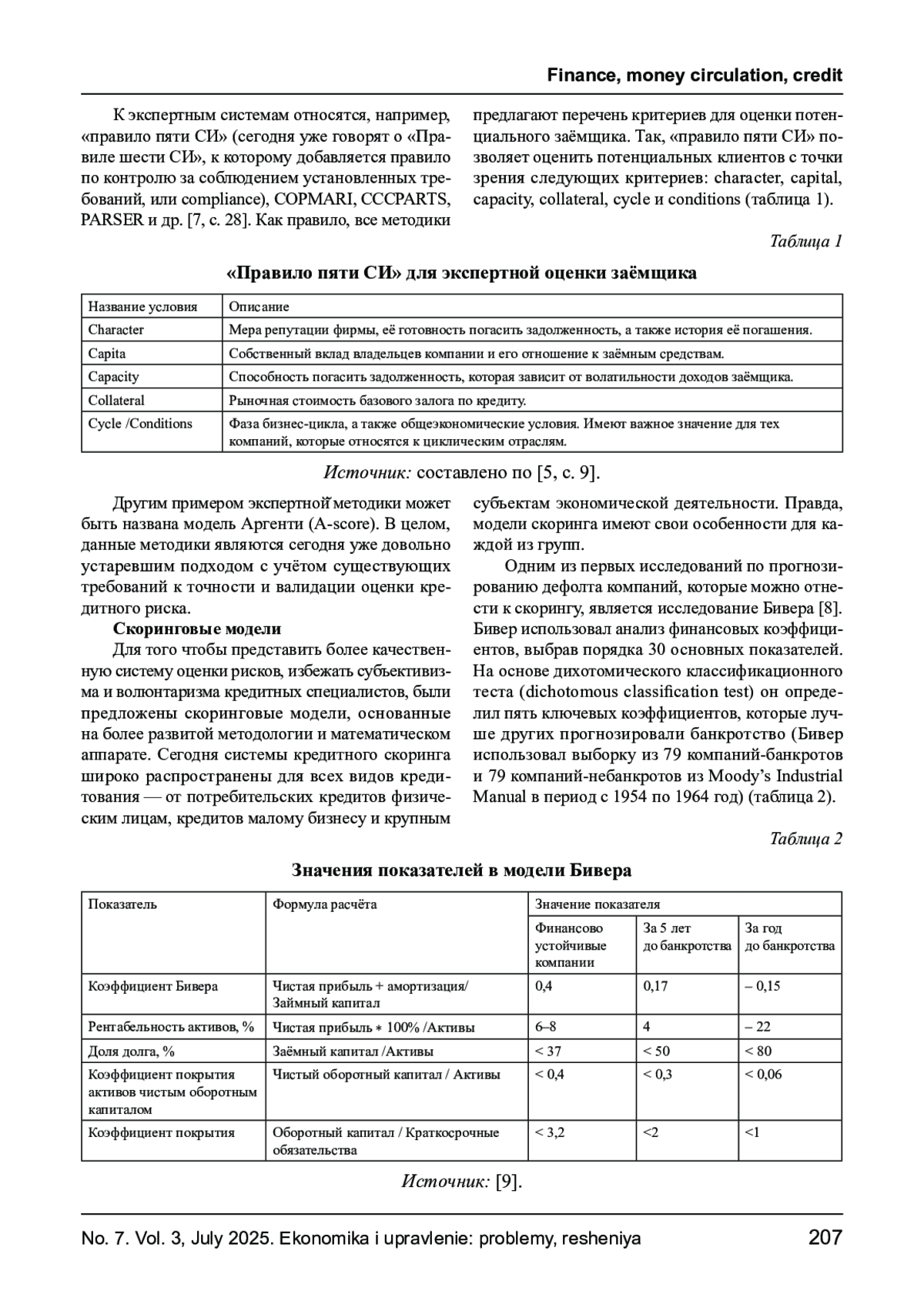

Современные исследования, как российские, так и зарубежные, определяют кредитный риск как вероятность возникновения финансовых убытков вследствие неспособности заёмщика своевременно и в полном объёме выполнить обязательства по погашению основной суммы долга и начисленных процентов.

Если у вас возникли вопросы или появились предложения по содержанию статьи, пожалуйста, направляйте их в рамках данной темы.

Список литературы

1. Шакуров А. А., Сланов В. П. Современные подходы к оценке кредитного риска в банковской деятельности // Экономика и управление:проблемы, решения. 2024. Т. 15, № 12(153). С.175-180. EDN: GVPMPB

2. Помазанов М. В. Двухпараметрическая формула срочной структуры вероятности дефолта// Финансы и кредит. 2018. Т. 24, № 8(776). С.1920-1937. EDN: XWBVWX

3. Altman E. Financial Ratios, Discriminant Analysis and the Prediction of Corporate Bankruptcy // The Journal of Finance. 1968. Vol. 23, No. 4. P. 589-609.

4. Brown K., Moles P. Credit Risk Management. Edinburgh Business School - Heriot Watt University, United Kingdom, 2008.

5. Saunders A., Allen L. Credit Risk Measurement: New Approaches to Value-at-Risk and Otherм Paradigms. 2nd ed. John Wiley & Sons, Inc., 2002. 319 p.

6. Тотьмянина К. М. Моделирование вероятности дефолта корпоративных заёмщиков банков: дис… канд. экон. наук. Москва: НИУ ВШЭ, 2014. 133 с.

7. Rouse N. C. Bankers’ Lending Techniques [Электронный ресурс]. Global Professional Publishing, 2002. URL: https://books.google.ru/books?id= -oeP4t-ckoC&printsec=frontcover&hl=ru&so urce=gbs_ge_summary_r&cad=0#v=onepage &q&f=false (дата обращения: 01.03.2025).

8. Beaver W. Financial Ratios as Predictors of Failure // Journal of Accounting Research. 1966. Vol. 4. P. 71-111.

9. Бойков В. А., Зуйкова Е. В., Лысенко А. А. Анализ вероятности банкротства предприятия на основе модели Бивера, дополненной интегральной оценкой риска банкротства // Экономика: вчера, сегодня, завтра. 2023. Т. 13, № 7-1. С. 396-409. EDN: MUSXED

10. Крутов Р. А. Преимущества и недостатки кредитного скоринга как метода оценки кредитоспособности потенциального заемщика // Тенденции развития науки и образования. 2021. № 70-3. С. 45-49. EDN: SQHSNP

11. Султанова К. Т. Методика кредитного скоринга в оценке финансового положения потенциального заемщика [Электронный ресурс] // Педагогическая наука и практика. 2020. № 1(27). URL: https://cyberleninka.ru/article/n/metodika- kreditnogo-skoringa-v-otsenke- finansovogopolozheniya-p otentsialnogo-zaemschika (дата обращения: 04.03.2025). EDN: RHBHSC

12. Зубарев И. С. Возможность Z-модели Альтмана прогнозировать корпоративные финансовые затруднения российских компаний // Вестник евразийской науки. 2020. Т. 12, № 3. С. 34. EDN: QJBGFZ

13. Жевага А. А., Карминский А. М., Кузнецов И. В., Моргунов А. В. Моделирование вероятности дефолта корпоративных заемщиков [Электронный ресурс] // Управление финансовыми рисками. 2016. № 1. С. 12-26. URL: https://grebennikon.ru/article-s8dk.html. EDN: VQWPKP

14. Фантаццини Д. Эконометрический анализ финансовых данных в задачах управления риском // Прикладная эконометрика. 2008. № 4(12). С. 91-137. EDN: JUIRVJ

15. Altman E., Saunders A. Credit Risk Measurement: Developments over the Last 20 Years // Journal of Banking & Finance. 1998. Vol. 21. P. 1721-1742.

16. Фабоцци Ф. Справочник по ценным бумагам с фиксированной процентной ставкой: в 2 т. Т. 1: Основы / пер. с англ.; под ред. Ф. Фабоцци, С. Манна. 7-е изд. Москва: Вильямс, 2008. 913 с.

17. Shang K., Hossen Z. Applying Fuzzy Logic to Risk Assessment and Decision- Making [Электронный ресурс]. 2013. 59 p. URL: https://www.cia-ica.ca/docs/default-source/2013/213102e.pdf?sfvrsn=2.

Выпуск

Другие статьи выпуска

Статья посвящена анализу методов оценки цифровизации в контексте повышения конкурентоспособности предприятий лёгкой промышленности. Рассмотрены методики оценки цифровой зрелости, степени цифровизации, её эффективности, разработанные для различных экономических систем. Осуществлён анализ применимости показателей, представленных в методах, в условиях предприятий лёгкой промышленности. С помощью метода экспертных оценок определены предпочтительные методические подходы к оценке цифровизации предприятий лёгкой промышленности.

В статье представлен генезис печатных изданий в период цифровой трансформации, проведено эмпирическое исследование рынка печатной прессы в РФ, представлены результаты сценарного прогнозирования перспектив развития российских медиа. Исследование показало, что печатные СМИ в России ушли от бумагоцентричной модели к гибридной системе: онлайн - каналы берут на себя быструю доставку новостей, а печатная версия отвечает за репутацию бренда и работает для узкой, но преданной аудитории. Ретроспективный анализ показал, что каждая волна технологических нововведений - широкополосный интернет, мобильные приложения, социальные сети, алгоритмические рекомендации - последовательно снижала информационную ценность ежедневного тиража и ускоряла переход аудитории на электронные носители.

В настоящее время в условиях экономической нестабильности необходимо применять новые подходы к прогнозированию. Статья посвящена возможностям искусственного интеллекта, который включает в себя машинное обучение и глубокие нейросети. Искусственный интеллект позволяет анализировать сложные нелинейные зависимости и повышать точность прогнозов. В данной статье рассмотрены методы искусственного интеллекта для эффективного прогнозирования экономического развития на глобальном и региональном уровнях, в частности, методы искусственного интеллекта применены к прогнозированию валового внутреннего продукта Российской Федерации с расчётом ошибок прогнозов при использовании различных методов прогнозирования.

В статье представлена концепция цифровой идентичности учетных объектов в контексте когнитивной модели бухгалтерского учета. Раскрыта ее онтологическая структура, предложена классификация атрибутов, проведен сравнительный анализ с традиционным подходом. Обоснованы преимущества когнитивной идентичности для обеспечения интероперабельности, прослеживаемости и интеграции с искусственным интеллектом.

Сегодня компании всё чаще сталкиваются с необходимостью раскрывать информацию о своей деятельности за рамками финансовых показателей. Нефинансовая отчетность становится важным инструментом демонстрации ответственности бизнеса перед обществом и окружающей средой. Особенно это касается торговой сферы, где влияние на экосистему выражено через логистику, трудовые отношения, потребление ресурсов и взаимодействие с покупателями. Однако формирование такой отчетности сталкивается с рядом сложностей: отсутствие общих стандартов, недостаточная нормативная база, трудности в количественной оценке социальных и экологических факторов, низкая сравнимость данных между организациями. В статье анализируются основные вызовы, связанные с составлением нефинансовой отчетности в торговых компаниях, а также рассматриваются возможные пути их преодоления с учетом международного опыта и развития ESG-подходов.

В данной статье раскрывается сущность и значимость малого бизнеса в эпоху современного XXI века, актуальность которого ежедневно возрастает. Ведь, как известно, объект нашего исследования занимает ключевую роль в социально - экономическом развитии любого государства, обеспечивая занятость населения, а также общую стабильность на рынке труда, увеличивая конкурентоспособность на мировой арене. Кроме того, следует отметить, что во многих странах именно малый бизнес выступает в качестве основного источника пополнений государственного бюджета страны. В связи с чем и можем отметить, что анализ системы налогообложения малого бизнеса с выявлением основных проблем и перспектив становится весьма актуальной задачей на сегодняшний день. Кроме того, в ходе проведенного исследования нами были рассмотрены основные формы налогообложения, в частности, специальные режимы, среди которых: упрощенная система налогообложения (УСН); патентная система налогообложения (ПСН); единый сельскохозяйственный налог (ЕСХН); налог на профессиональный доход (НПД) и автоматизированная упрощенная система налогообложения (АУСН). Соответственно, задачей предпринимателей становится выбор максимально оптимального и соответствующего его деятельности налогового режима с минимальными издержками производства. Тем самым ежедневно возрастает роль налогового стимулирования с целью успешного функционирования и развития малого бизнеса в той или иной стране.

Целью регулирования Банком России деятельности коммерческих банков является обеспечение их финансовой устойчивости, что обуславливает необходимость проведения банками оценки рисков при принятии кредитных и инвестиционных решений. К активам, несущим риски, относятся и цифровые финансовые активы. Во 2 квартале 2025г на российском финансовом рынке выявлены первые случаи дефолта по выпущенным цифровым финансовым активам. Для принятия обоснованных и риск-взвешенных решений о вложениях в цифровые финансовые активы требуется комплексная оценка рисков, возникающих в этих активах. Направления такой оценки предложены в данной статье.

Анализ взаимосвязи структуры оптовых и розничных цен позволяет выявить причины увеличения потребительских цен, которые впоследствии являются причиной возникновения такого явления, как инфляция. Инфляция является одним из сложнейших экономико - социальных явлений, одним из факторов возникновения которого является рост цен. Так как инфляция является неотъемлемой частью рыночной экономики, изучение ее природы является одной из важнейших задач для создания возможности прогнозирования развития экономической ситуации.

В условиях современной экономики электронные торговые площадки (электронные маркетплейсы) являются одним из самых быстрорастущих сегментов торговли в России. Безусловно, как и любая другая модель бизнеса, торговля на маркетплейсах предусматривает определенное количество операционных торговых процессов, которые, в свою очередь, сопровождаются расходами. Но при этом торговля через маркетплейс не требует содержания большого штата сотрудников, что делает данную форму торговли менее затратной. И также на маркетплейсах продавцы значительно экономят на осуществлении логистики, маркетинга, ведении бухгалтерии, так как эти услуги предоставляются маркетплейсом централизованно по наиболее низким на рынке ценам. В данной статье определены и систематизированы различные виды расходов, возникающих при ведении торговли на электронных маркетплейсах, разработана и предложена авторская модель их формирования у продавцов с учетом разновидностей бизнес- процессов электронных маркетплейсов, и также обоснованы рекомендации по сокращению уровня отдельных видов непроизводительных расходов.

В статье рассматривается интегрированный подход к прогнозированию цены российских государственных облигаций на основе комбинации событийного анализа (оценка влияния санкций) и машинного обучения (прогнозирование на основе экономических показателей). В основу методов исследования легли событийный анализ и машинное обучение, а именно случайный лес, также рассмотрены альтернативные подходы: регрессия и LTSM. Первые два метода оказались статистически незначимы для представленных данных, поэтому было принято решение о применении в качестве основного метода третьего - случайного леса. В результате исследования авторами представлен интегрированный подход, связывающий экономические события и параметры, который позволит инвесторам и финансовым регуляторам снизить рыночную неопределенность и грамотно оптимизировать портфель.

В современных условиях социальное развитие становится неотъемлемой частью стратегических приоритетов как на уровне государства, так и отдельных организаций. Особое значение приобретает реализация социальных проектов в бюджетной сфере, включая высшие учебные заведения. Однако оценка их эффективности представляет собой сложную задачу, поскольку требует учёта не только прямых, но и косвенных экономических эффектов, способных в перспективе трансформироваться в реальные экономические результаты. В рамках данного исследования разработана концептуальная модель оценки экономической эффективности социальных проектов. Выделены основные направления эффектов и показан их вклад в развитие как самой организации, так и региона в целом.

Актуальность исследования заключается в необходимости выявления и оценки изменений содержания государственной долговой политики регионов, являющихся донорами федерального бюджета. В статье на основе анализа объема, состава и структуры долговых обязательств регионов- доноров выявлен устойчивый тренд на снижение удельного веса объема совокупного долга регионов - доноров в объеме совокупного долга всех российских регионов. Анализ соотношения госдолга субъекта РФ и долга муниципалитетов субъекта РФ в совокупном долге регионов- доноров показал сохранение весомости государственной задолженности. Выявлен устойчивый тренд на снижение доли совокупного госдолга регионов - доноров в совокупном госдолге всех субъектов РФ, а также тренд на концентрацию госдолга в бюджетных кредитах. Выявлено, что большинство регионов - доноров отличается низким уровнем долговой нагрузки, что положительно влияет на региональную бюджетную систему.

Процесс сбора, консолидации, хранения, обработки и обмена всей информацией с помощью компьютерных и телекоммуникационных систем называется информационной технологией. В настоящее время мир стал глобальным сообществом благодаря усовершенствованиям в области информационных технологий. Сегодня люди, живущие в мире, знают друг друга так, как будто они живут в одной деревне. Каждый может передавать информацию из одного места в другое просто и очень быстро. Информационные технологии позволили различным типам учреждений и организаций стать элементом цифровых преобразований. Многие отрасли объединились в электронном виде для обмена информацией. Подобные слияния оказывают глубокое влияние на современный мир. Информация может передаваться в любой форме: в виде фотографий, фильмов, аудио, графических форм, текста, цифровых диаграмм и т. д. Информационные технологии используются почти в каждой отрасли, в том числе в области образования, сельского хозяйства, здравоохранения и т. д. В настоящее время мы можем наблюдать внедрение информационных технологий почти во все сферы нашей жизни. В отечественной и зарубежной литературе все больше внимания уделяется данной проблематике. В данной статье рассматриваются вопросы изучении перспективных информационных технологий для анализа системных объектов.

Цель исследования - изучить систему подготовки медицинских кадров среднего звена в Российской Федерации; выявить существующие насущные проблемы и предложить рекомендации по их решению. Научная новизна исследования состоит в систематизации существующих и выявлению новых подходов к обеспечению качества среднего медицинского образования. В результате исследования предложен комплекс мер по совершенствованию системы подготовки среднего медицинского персонала.

Статья посвящена исследованию перспектив создания цифровой экосистемы транспортных коридоров (ЭЦТК) в рамках Евразийского экономического союза. Авторы анализируют ключевые организационные, технические и нормативные барьеры, препятствующие интеграции таможенно - логистической инфраструктуры, используя метод диаграммы Исикавы. Предлагается многоуровневая архитектура ЭЦТК, сочетающая стратегическое планирование, платформенное управление и операционную оптимизацию локальных процессов. Особое внимание уделяется мультипликативному эффекту от внедрения ЭЦТК, проявляющемуся через комплексную трансформацию региональной экономики, инфраструктуры и социальной сферы. Исследование демонстрирует, что предложенный подход позволяет синхронизировать цифровизацию транспортных коридоров с развитием смежных отраслей, создавая устойчивую модель экономического роста на принципах сетевого взаимодействия и цифровой интеграции.

Рассматриваются ключевые аспекты финансовой дипломатии в период создания и становления Бреттон - Вудской валютно - финансовой системы (1944 -1971 гг.) с акцентом на участие СССР в международных переговорах. Анализируется роль советской делегации, возглавляемой М. С. Степановым, в выработке условий соглашений, включая вопросы квотирования, валютного суверенитета и условий участия в МВФ и МБРР. Особое внимание уделено расхождениям между позициями США, Великобритании и СССР, а также причинам отказа Советского Союза от ратификации уставных документов Бреттон - Вудских институтов. Показана дипломатическая логика создания альтернативных финансовых механизмов внутри СЭВ и долгосрочные последствия выхода СССР из западной валютной архитектуры.

В современных условиях хозяйствования обеспечение экономической безопасности бизнеса является одной из доминант повышения эффективности малого и среднего предпринимательства России. Поэтому изучение факторов и условий, оказывающих непосредственное влияние на экономическую безопасность ведения бизнеса, приобретает всё большую актуальность.

Целью настоящего исследования является обоснование наличия региональной дифференциации уровня экономической безопасности субъектов малого и среднего бизнеса в зависимости от созданных в экономике условий её обеспечения. Исследование проводилось с использованием общенаучных методов: сравнительный анализ, метод многомерных оценок, моделирование, метод многомерных группировок. Полученные результаты подтверждают гипотезу о том, что на уровень экономической безопасности субъектов малого и среднего бизнеса оказывают влияние не только внутренние компоненты формирования, но и созданные в экономике условия её обеспечения. Результаты апробации могут представлять интерес для: субъектов малого и среднего бизнеса при разработке управленческих решений, направленных на повышение экономической безопасности их бизнеса; органов власти при разработке мер поддержки и развития малого и среднего предпринимательства; рейтинговых агентств при разработке рейтинговых методологий. Теоретическая значимость исследования заключается в расширении теоретико- методических положений в области изучения экономической безопасности бизнеса.

В данной статье рассмотрена целесообразность отображения отечественной организации с использованием радикально- структуралистической парадигмы, основополагающим аспектом которой является стремление к сохранению и укреплению установленного порядка, возглавляемого правящей коалицией. Автором указаны инструменты межорганизационного доминирования - ресурсная зависимость и институализация, сделан акцент на том, что учреждения играют ключевую роль, оказывая значительное влияние и контролируя ресурсы и условия обмена, а также отмечены особенности организации и доминирования в российской хозяйственной практике.

Глобальный вклад труда добровольцев в ВВП составляет около 1%. Дифференцированный коэффициент уровня квалификации волонтёров является залогом более точных расчётов вклада в ВВП. Повышение квалификации добровольцев должно стать важной задачей для организаторов добровольческой деятельности. Успешная реализация волонтёрских программ вносит положительный вклад в экономическое развитие страны.

В статье рассматривается вопрос кадровой обеспеченности в обрабатывающей промышленности как одного из важнейших факторов, влияющих на развитие реального сектора экономики и достижение целей технологического суверенитета России. Проблема дефицита кадров в обрабатывающей промышленности, по мнению предпринимателей, является главным барьером развития производственной деятельности, потребность в привлечении персонала растет с ростом самой отрасли, увеличением плановых и фактических показателей объема производства, необходимостью использования открывшихся для предприятий рыночных возможностей. Анализ актуальных статистических данных показал, что основными причинами кадрового дефицита являются демографические факторы, недостаточный объем и уровень подготовки кадров нужных специальностей, изменение миграционного законодательства и недостаточная привлекательность условий труда в обрабатывающей промышленности. В статье рассмотрены тенденции кадровых показателей, сформировавшиеся в обрабатывающей промышленности в последние годы. Показано, что есть положительные изменения в решении проблемы дефицита кадров, такие как рост численности персонала, в особенности, в высокотехнологичных отраслях, восстановление уровня производительности труда, предприниматели активно занимаются привлечением кадров, но при этом сохраняются проблемы и с подготовкой кадров и самое значимое - с созданием привлекательных трудовых условий в обрабатывающей промышленности, без чего невозможно нивелировать кадровый голод в данной отрасли. Также существует потребность во включении задачи кадровой обеспеченности в планы стратегического развития отрасли.

В статье исследуются ключевые детерминанты устойчивого развития промышленных предприятий, рассматриваемые через призму комплексного взаимодействия эндогенных и экзогенных факторов. Авторский анализ охватывает институциональные, системные, ресурсные и методологические подходы, выделяя роль государственного регулирования, отраслевых характеристик, региональных особенностей и социально - экономического контекста. Особое внимание уделено внутренним факторам устойчивости, включая социально-организационные, инновационные, экологические и финансово- экономические аспекты. Предложена оригинальная классификация детерминант, позволяющая разрабатывать сбалансированные стратегии развития предприятий. Результаты исследования демонстрируют, что устойчивость промышленных систем достигается за счет синергии адаптивного управления и институциональных условий, формирующих основу для долгосрочной конкурентоспособности.

Планирование в настоящее время является одним из ключевых этапов управления финансами любой компании вне зависимости от особенностей ее деятельности. При этом основой успешного и результативного планирования является прогнозирование. Для ресурсоснабжающих организаций этот этап управления играет важнейшую роль в силу высоких рисков, сопровождающих их финансово - хозяйственную деятельность. Риск, как особый фактор влияния в данном случае на эффективность использования капитала, необходимо учитывать при построении прогноза. По этой причине в настоящей работе уделено внимание выбору методики прогнозирования, поскольку принципиально важным и значимым является обеспечение максимально точного прогнозирования для реализации в дальнейшем результативного финансового планирования. Материалы настоящей статьи могут представлять интерес для практических работников сферы жилищно-коммунального хозяйства.

Статья посвящена анализу механизмов трансформации промышленных предприятий в условиях административно- командной экономики СССР на примере реализации Косыгинской реформы 1965 года. В центре внимания - переход Волгоградского металлургического завода «Красный Октябрь» на новую систему планирования и экономического стимулирования. На основе количественных показателей, архивных материалов и управленческой документации раскрываются этапы внедрения реформы, её экономические результаты, институциональные ограничения и факторы снижения эффективности преобразований. Сделаны выводы о характере и пределах трансформационных процессов в условиях централизованной модели управления.

В статье рассматриваются особенности и значение управления персоналом как одного из ключевых факторов повышения эффективности деятельности организации. Анализируются современные подходы к работе с человеческими ресурсами, их влияние на производительность труда, организационный климат и достижение стратегических целей предприятия. Особое внимание уделяется вопросам формирования эффективной системы подбора, развития и мотивации сотрудников, а также созданию благоприятных условий для раскрытия профессионального потенциала каждого работника. Отмечается важность комплексного и системного подхода к управлению персоналом, необходимость постоянного совершенствования методов работы с кадрами и адаптации кадровой политики к изменениям внешней и внутренней среды. Подчеркивается, что эффективное управление персоналом способствует укреплению позиций организации на рынке, повышению её конкурентоспособности и созданию условий для устойчивого развития в долгосрочной перспективе.

Пандемия коронавируса внесла свои коррективы во многие сферы жизни, в том числе и в индустрию гостеприимства и туризма, оказав существенное влияние на привычные до этого практики и тенденции развития индустрии. В данной статье проведен анализ ключевых тенденций и выявлены основные изменения, вызванные пандемией. Проанализирована динамика увеличения количества коллективных средств размещения и представлено их распределение по федеральным округам за последние 20 лет. Также оценена динамика численности лиц, размещенных в коллективных средствах размещения за исследуемый период. Обозначены возможные направления для восстановления индустрии гостеприимства и туризма.

В современных экономических условиях тема анализа формирования и использования прибыли предприятия крайне актуальна, поскольку прибыль является ключевым показателем эффективности деятельности любой коммерческой организации. Автор статьи уделяет особое внимание изучению источников формирования прибыли, которые позволяют выявить резервы роста доходности бизнеса и оптимизировать управленческие решения. Анализ способов использования прибыли способствует выявлению наиболее приоритетных направлений распределения финансовых ресурсов, таких как развитие производства, выплата дивидендов и погашение долговых обязательств. В условиях жестокой конкуренции и экономической нестабильности эффективное управление прибылью приобретает особую значимость для поддержания финансовой стабильности компании.

Статистика статьи

Статистика просмотров за 2026 год.

Издательство

- Издательство

- ИД НБ

- Регион

- Россия, Москва

- Почтовый адрес

- 123022, г. Москва, шоссе Звенигородское, дом 5, строение 1

- Юр. адрес

- 123022, г. Москва, шоссе Звенигородское, дом 5, строение 1

- ФИО

- Дерновой Владимир Борисович (Генеральный директор)

- E-mail адрес

- idnb11@yandex.ru

- Контактный телефон

- +7 (915) 0877376