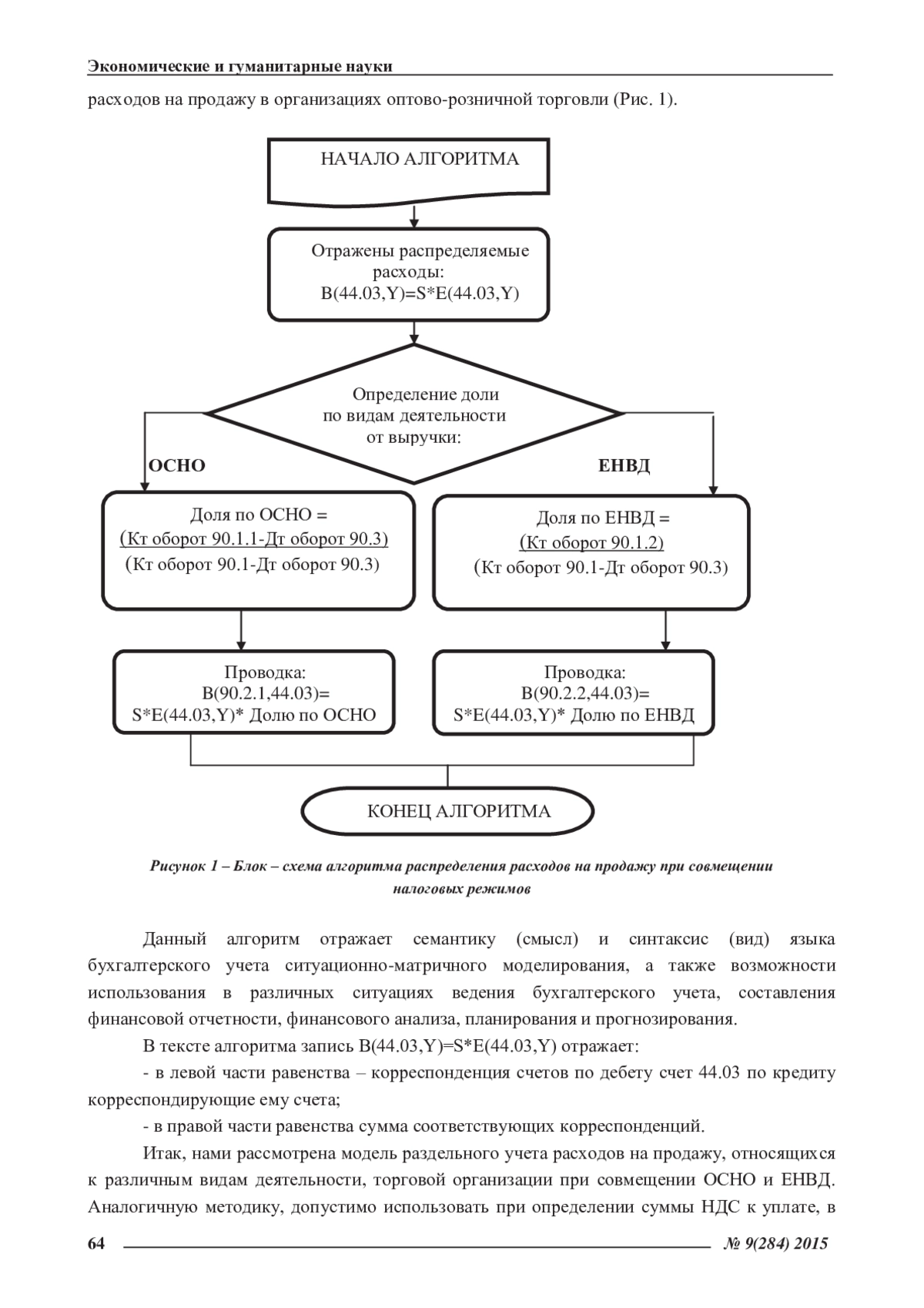

Раздельный учет в торговых организациях, совмещающих различные налоговые режимы, однозначно законодательством не регламентирован. Рассмотрены основные аспекты разделения учета доходов и расходов по видам деятельности. Предложена методика определения денежной величины расходов, уменьшающих налогооблагаемую прибыль, с применением правил матричной алгебры и алгоритмизации

Предпросмотр статьи

Идентификаторы и классификаторы

- SCI

- Экономика

Для цитирования:

ФРОЛОВА И. В., ПОГОРЕЛОВА Т. Г. ОРГАНИЗАЦИЯ РАЗДЕЛЬНОГО УЧЕТА ИЗДЕРЖЕК ОБРАЩЕНИЯ ПРИ СОВМЕЩЕНИИ НАЛОГОВЫХ РЕЖИМОВ В ТОРГОВЫХ ОРГАНИЗАЦИЯХ // ЭКОНОМИЧЕСКИЕ И ГУМАНИТАРНЫЕ НАУКИ. 2015. № 9 (284)

Текстовый фрагмент статьи

Будьте первым, кто начнет обсуждение

Если у вас возникли вопросы или появились предложения по содержанию статьи, пожалуйста, направляйте их в рамках данной темы.