Статья посвящена исследованию поведенческих аспектов налогообложения и их влияния на поведение налогоплательщиков. Основное внимание уделяется анализу факторов, формирующих налоговое поведение и налоговую мораль, включая доверие к государственным институтам, восприятие справедливости налоговой системы, а также роль социальных и культурных норм. В работе уточнены определения таких дефиниций, как «налоговое поведение» и «налоговая мораль». Автором рассматриваются ключевые поведенческие теории, объясняющие мотивацию налогоплательщиков, такие как теория рационального выбора, теория справедливости, теория социальных норм и перспектив, а также теория доверия. Особое внимание уделяется практическим механизмам повышения налоговой дисциплины, включая прозрачность бюджета, социальные кампании и образовательные инициативы. На основе проведенного исследования автор предлагает рекомендации по укреплению добровольной налоговой дисциплины, подчеркивая важность учета поведенческих факторов в налоговой политике. Результаты работы могут быть полезны для совершенствования налогового администрирования и разработки мер, направленных на повышение уровня доверия и сотрудничества между государством и налогоплательщиками.

Предпросмотр статьи

Идентификаторы и классификаторы

- SCI

- Экономика

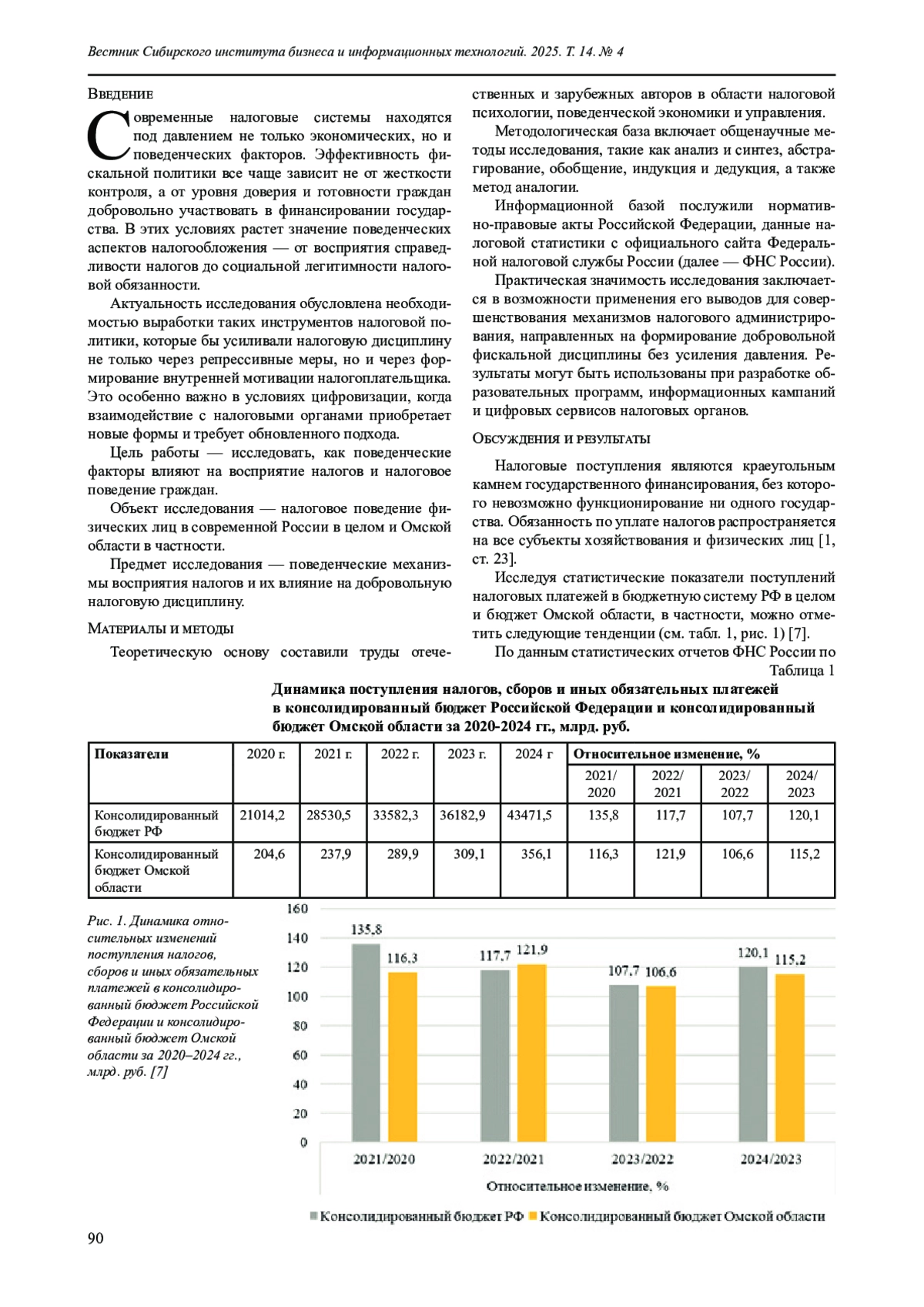

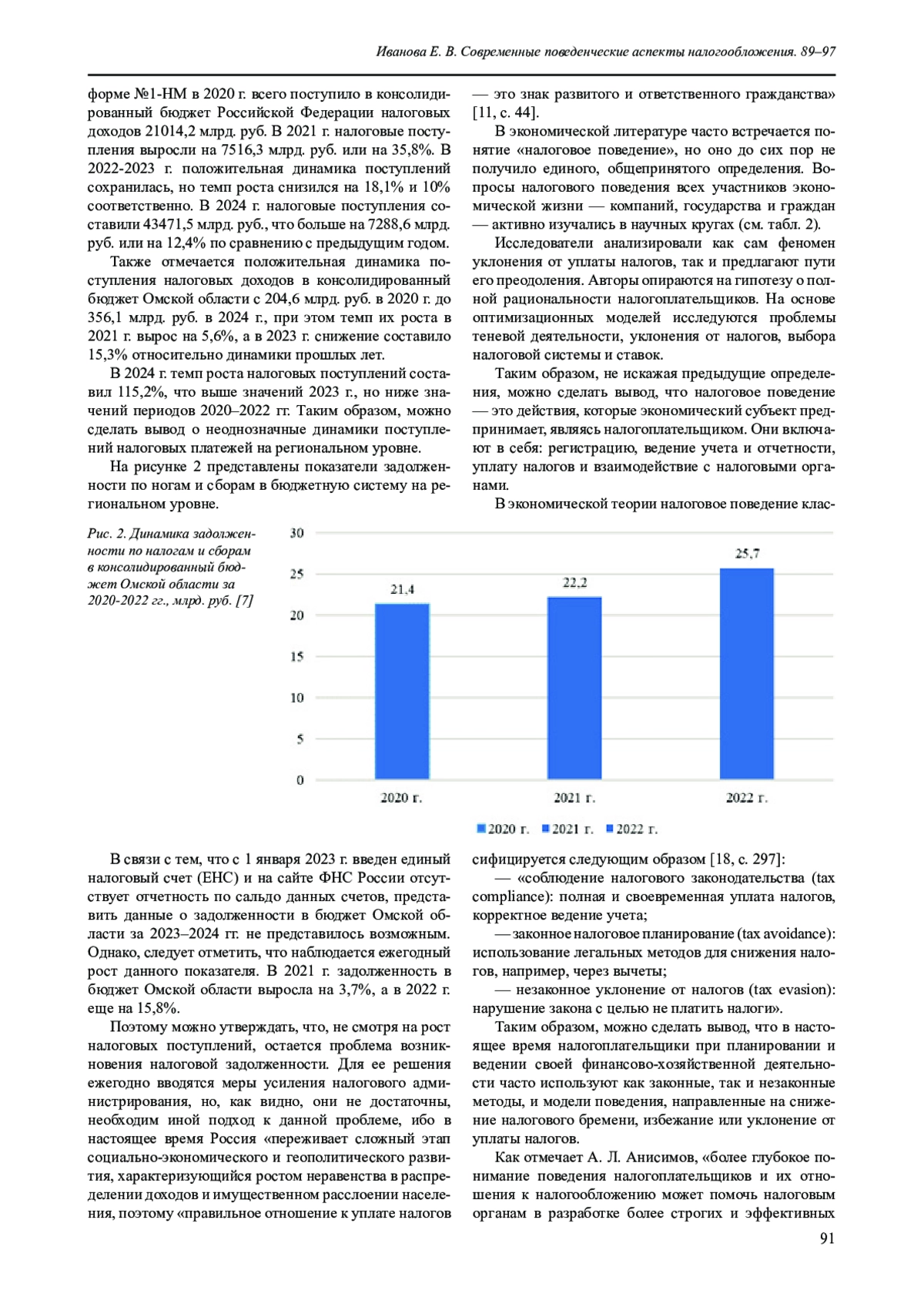

В связи с тем, что с 1 января 2023 г. введен единый налоговый счет (ЕНС) и на сайте ФНС России отсутствует отчетность по сальдо данных счетов, представить данные о задолженности в бюджет Омской области за 2023–2024 гг. не представилось возможным. Однако, следует отметить, что наблюдается ежегодный рост данного показателя. В 2021 г. задолженность в бюджет Омской области выросла на 3,7%, а в 2022 г. еще на 15,8%.

Если у вас возникли вопросы или появились предложения по содержанию статьи, пожалуйста, направляйте их в рамках данной темы.

Список литературы

1. Налоговый кодекс Российской Федерации. Часть 1 // СПС КонсультантПлюс. URL: https://books.econ.msu.ru/Institutional-economics (дата обращения: 27.08.2025).

2. Федеральный закон «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» 436-ФЗ от 28 декабря 2017 г. (редакция от 28 декабря 2022 г.) // СПС КонсультантПлюс. URL: https://www.consultant.ru/document/cons_doc_LAW_286469 (дата обращения: 27.08.2025).

3. Федеральный закон «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации, отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации» № 176-ФЗ от 12 июля 2024 г. (редакция от 12 декабря 2024 г.) // СПС КонсультантПлюс. URL: https://www.consultant.ru/document/cons_doc_LAW_480697 (дата обращения: 27.08.2025).

4. Адвокатова А. С. Взаимосвязь моделей поведения налогоплательщиков и налогового контроля // Экономика. Налоги. Право. 2017. Т. 10. № 5. С. 148-157. EDN ZRWRPN.

5. Анисимов А. Л. Понимание поведения налогоплательщиков повышение эффективности налогового администрирования // Наукосфера. 2023. № 4-1. С. 349-353. EDN EWWPRA.

6. Аузан А. Институциональная экономика: учебник. URL: https://books.econ.msu.ru/Institutional-economics (дата обращения: 27.08.2025).

7. Данные по формам статистической налоговой отчетности // Федеральная налоговая служба России. URL: https://www.nalog.gov.ru/rn77/related_activities/statistics_and_analytics/forms/14969328 (дата обращения: 15.09.2025).

8. Горшкова Н. В., Ксенда В. М. Детерминанты налогового поведения населения (междисциплинарный подход) // Вестник Волгоградского государственного университета. Экономика. 2023. Т. 25. № 4. С. 120-131. https://doi.org/10.15688/ek.jvolsu.2023.4.10. EDN VWAKFH.

9. Демин А. В. Психологические факторы налогового комплайенса // Психология и право. 2023. Т. 13. № 1. С. 170-178. https://doi.org/10.17759/psylaw.2023130112. EDN QEFOME.

10. Кабанов Р. Р. Концепция справедливости в налогообложении и ее влияние на налоговую политику // Вестник науки. 2025. Т. 4. № 8 (89). С. 26-31. URL: https://www.вестник-науки.рф/article/25426 (дата обращения: 27.08.2025).

11. Кувалдина Т. Б., Балашова Ю. Г., Картавова Е. М. Налоговая культура в России: состояние и развитие // Инновационная экономика и общество. 2023. № 2 (40). С. 38-45. EDN QTCYKT.

12. Кузнецов И. Их нравы: налоговые схемы в иностранных юрисдикциях // Клерк. URL: https://www.klerk.ru/blogs/compliance/491846 (дата обращения: 27.08.2025).

13. Куликов В. Под налоговую амнистию уже попали более 420 тысяч граждан // Российская газета. URL: https://rg.ru/2018/04/02/pod-nalogovuiu-amnistiiu-uzhe-popali-bolee-420-tysiach-grazhdan.html (дата обращения: 27.08.2025).

14. Лабунец Ю. Е. Налоговое поведение хозяйствующих субъектов в отраслях лесопромышленного комплекса России: дис. … канд. экон. наук. 2022. 226 с. EDN JKCUTX.

15. Малышев М. К. Налоговое поведение хозяйствующих субъектов: сущность, модели и факторы формирования // Проблемы развития территории. 2023. Т. 27. № 2. С. 70-88. https://doi.org/10.15838/ptd.2023.2.124.6. EDN NOJMWX.

16. Садовский Д. С. Правомерное поведение налогоплательщиков и смежные категории налогового права // Право и государство: теория и практика. 2024. № 9 (237). С. 241-244. https://doi.org/10.47643/1815-1337_2024_9_241. EDN RXYCUI.

17. Слабский О. Д. Формы девиантного поведения и их распространенность в налоговой системе // Вестник Московского университета. Серия 18: Социология и политология. 2008. № 4. С. 149-151. EDN KVKSB.

18. Смагулова Т. С. Виды налогового поведения и их отличительные особенности как критерий допустимости применения процедуры взаимного согласования в рамках налоговых конвенций // Вестник Института законодательства и правовой информации Республики Казахстан. 2025. Т. 80. № 1. С. 292-302. https://doi.org/10.52026/2788-5291_2025_80_1_292. EDN HCHJXP.

19. Теория перспектив Канемана и Тверски // Большая советская энциклопедия. URL: https://books.econ.msu.ru/Institutional-economics (дата обращения: 27.08.2025).

20. Feld L.P., Frey B.S. Tax Compliance as the Result of a Psychological Tax Contract: The Role of Incentives and Responsive Regulation // Law & Policy. 2007. Vol. 29(1). Р. 102-120. https://doi.org/10.1111/j.1467-9930.2007.

Выпуск

Другие статьи выпуска

В статье рассмотрены некоторые вопросы внесудебной и досудебной защиты авторских прав на изображения в рамках торговли через электронные площадки (маркетплейсы). Предметом изучения выступает сложившаяся практика защиты таких прав через функционал торговых площадок и ее соответствие законодательно установленным нормам.

Отмечается, что сложившиеся формы внесудебной и досудебной защиты изображений в рамках электронной коммерции достаточно адекватны фактической ситуации взаимодействия правообладателей с маркетплейсами и другими участниками сетевой торговли, а предоставляемые им практические инструменты защиты позволяют осуществлять ее достаточно оперативно и с соблюдением требований к обязательному досудебному порядку урегулирования споров. При этом некоторые механизмы внесудебной и досудебной защиты авторских прав, предлагаемые маркетплейсами, требуют корректировки (например, в части сроков рассмотрения жалоб или собственно порядка их направления) и дальнейшего совершенствования.

В статье рассматриваются актуальные внешние угрозы экономической безопасности России в условиях геоэкономической турбулентности и санкционного давления со стороны западных стран. Целью исследования является анализ ключевых внешних угроз экономической безопасности России и разработка механизмов минимизации их негативного воздействия на национальную экономику.

В работе применяются методы ситуационного и ретроспективного анализа, факторного анализа, а также экспертные оценки.

В представленной статье авторы дают оценку текущего состояния российской хозяйственной системы и глобальной экономической среды, выделяя исторические этапы формирования последней, а также выявляют мотивы основных акторов процесса создания, базирующегося на доминировании Запада, монополярного мирового порядка. Исследователи обозначают санкционное давление Запада и высокую степень геоэкономической турбулентности в качестве основных внешних угроз экономической безопасности России в 2025 г. и предлагают механизмы минимизации вызванных ими негативных издержек.

Научная новизна исследования выражается в выявлении, классификации и комплексном анализе актуальных внешних угроз экономической безопасности России, и создании научно-методической основы для их дальнейшего изучения. Практическая значимость работы заключается в формировании теоретической базы для разработки российскими хозяйствующими субъектами адекватной стратегии предупреждения и противодействия внешним угрозам их экономической безопасности.

Авторы приходят к выводу о необходимости укрепления, напрямую влияющего на объемы ВВП и наполняемость российского бюджета, экспортного потенциала России путем изменения товарной структуры внешних продаж и более активного использования альтернативных финансовых инструментов и национальных валют во взаиморасчетах с зарубежными партнерами. Предложены механизмы минимизации негативных последствий внешних угроз, включая диверсификацию внешнеэкономических связей и усиление взаимодействия со странами Глобального Юга, Ближнего Востока и Азиатско-Тихоокеанского региона.

В статье обосновываются теоретико-методологические основания классификации цифровых инноваций в контексте регионального экономического развития. Проведен критический анализ существующих типологий, который позволил выявить их ограничения, связанные с фрагментарностью исследовательских подходов, технологической узостью и недостаточным учетом территориальной специфики, что снижает практическую применимость предложенных ранее схем. Для преодоления указанных ограничений предложена авторская классификация, интегрирующая технологические, функциональные и институционально-территориальные признаки. Такой подход позволяет комплексно рассматривать цифровые инновации как многоуровневое явление, обеспечивая возможность анализа процессов цифровой трансформации на мезоуровне. На базе разработанной классификации сформирована концептуальная модель, отражающая системные взаимосвязи между драйверами внедрения цифровых решений, их типологическими характеристиками, механизмами воздействия, социально-экономическими результатами и траекториями регионального развития. Особое внимание уделено эффектам обратной связи, демонстрирующим усиление либо ослабление динамики цифровизации в зависимости от институциональных, инфраструктурных и организационно-управленческих условий. Научная новизна исследования заключается в формировании целостного инструментария анализа цифровых инноваций в региональном измерении, который обладает как значительным теоретическим потенциалом для дальнейшего развития экономической науки, так и высокой прикладной ценностью для стратегического планирования и корректировки региональной социально-экономической политики.

Современные производственные предприятия функционируют в условиях высокой неопределенности и турбулентности внешней среды, что приводит к усложнению управления материальными и информационными потоками. Одним из наиболее значимых индикаторов эффективности производственной системы выступает уровень незавершенного производства (НЗП), напрямую влияющий на скорость оборачиваемости оборотных средств, длительность производственного цикла и общие издержки. Традиционные методы планирования и контроля, основанные на фиксированных количественных показателях, не всегда позволяют выявить причины накопления избыточного НЗП и учитывать факторы вариативности и хаотичности процессов. В статье обоснована необходимость применения энтропийного подхода к управлению НЗП, позволяющего рассматривать его как проявление структурных дисбалансов и стохастических возмущений в системе. Автором разработана методика оценки энтропии производственных потоков, включающая показатели статической и динамической энтропии, а также интегральный энтропийный индекс. Предложенный подход обеспечивает возможность прогнозирования динамики НЗП, выявления скрытых резервов эффективности и формирования сбалансированных управленческих решений. Практическая значимость работы заключается в интеграции энтропийного анализа с цифровыми технологиями, что открывает перспективы построения адаптивных моделей управления производственными процессами в условиях Индустрии 4.0 и 5.0.

Актуальность темы исследования не вызывает сомнений. В условиях стремительной цифровизации финансового сектора формирование экосистем стало ключевым направлением развития банковской деятельности. В статье рассматриваются особенности цифровых экосистем российских банков как новой модели взаимодействия с клиентами, основанной на интеграции финансовых и нефинансовых сервисов.

Предметом исследования являются цифровые экосистемы банков.

Проанализирован опыт Сбербанка, Т–Банка, ВТБ и Альфа–Банка, реализующих комплексные цифровые платформы с элементами персонализации и интеллектуальной обработки данных. Показано, что развитие экосистем способствует росту доверия и лояльности клиентов, формированию долгосрочных отношений и расширению спектра предоставляемых услуг.

Выводы. Особое внимание уделено внедрению технологий искусственного интеллекта и персонализированных сервисов как инструментов повышения качества взаимодействия. Практическая значимость работы заключается в систематизации подходов к созданию клиентских экосистем и выявлении факторов, определяющих их успешное функционирование в условиях цифровой конкуренции.

Сегодня на рынке представлено множество структур, оказывающих финансовую поддержку бизнесу. Кредитные потребительские кооперативы являются нефинансовыми кредитными учреждениями, которые создаются с целью удовлетворения потребности пайщиков в финансировании. Такие структуры являются альтернативой кредитным организациям особенно для индивидуальных предпринимателей, малого бизнеса благодаря своим организационно-правовым особенностям. Сегодня кредитные кооперативы адаптируются к новым вызовам современной рыночной экономики и претерпевают ряд трудностей. В статье анализируются их отличительные характеристики, выявляются проблемы, основные тенденции и предлагаются рекомендации по совершенствованию деятельности.

В статье рассматривается роль цифровых технологий как ключевого инструмента устойчивого регионального развития в условиях глобальных вызовов XXI века. Актуальность исследования обусловлена необходимостью поиска эффективных механизмов обеспечения устойчивого развития региональных экономических систем в условиях растущей неопределенности внешней среды и ускорения процессов цифровой трансформации. Современные вызовы, включая пандемию COVID-19, геополитическую нестабильность и климатические изменения, требуют от регионов выработки новых подходов к управлению экономическими процессами. Доказано, что в настоящее время цифровизация становится решающим фактором обеспечения конкурентоспособности и устойчивости регионов. Проведен сравнительный анализ цифровой и традиционной экономики, выделены три аспекта устойчивости, на которые цифровые технологии оказывают наиболее заметное влияние (экономическая эффективность, экологическая безопасность и социальная стабильность). Полученные выводы подтверждают гипотезу о том, что цифровые технологии являются ключевым фактором обеспечения устойчивости региональных экономических систем в долгосрочной перспективе, однако их эффективность зависит от комплексного подхода к внедрению и наличия соответствующей институциональной поддержки.

Статья посвящена исследованию вопросов государственного регулирования с учетом федеральных и региональных особенностей развития России. Обоснована модель (типология) инноваций по критериям СЭП, позволяющая, в отличии от традиционных, рассматривать инновации с позиции результата от их внедрения, т. е. оценивать инновации с точки зрения их эффективности. Особое внимание уделено региональной специфике. Разработаны рекомендации по совершенствованию механизмов государственного регулирования инновационного развития агропромышленного комплекса. Цель исследования заключается в необходимости разработки мер по оптимизации законодательства, усиления кооперации и преодоления дисбалансов для повышения эффективности инновационной политики в АПК. Предложена структурно-функциональная модель государственного регулирования инновационного развития АПК. Анализ современной литературы демонстрирует широкий интерес к вопросам инновационного развития и государственного регулирования, в частности исследования И. Г. Ушачева, В. В. Милосердова, В. И. Назаренко, А. В. Петрикова. Однако, несмотря на значительный объем научных изысканий, недостаточно разработанными остаются: методы оценки эффективности и парадоксальных эффектов государственного регулирования инноваций в региональном АПК; модели преодоления системных дисфункций, адаптированные к условиям конкретных регионов; механизмы стимулирования, коммерциализации и создания инновационной экосистемы в АПК. Актуальность указанных проблем, их теоретическая и практическая значимость определили выбор темы, цель и задачи исследования.

В статье обоснована необходимость обеспечения экономической безопасности предприятий нефтегазового сектора экономики в условиях неопределенности и влияния факторов агрессивной и динамично меняющейся внешней среды. На основе анализа финансовых результатов деятельности крупных нефтегазовых компаний определены основные тренды их развития, а также системные вызовы, с которыми столкнулась отрасль, что представляет угрозу для обеспечения необходимого или приемлемого уровня их экономической безопасности. Для компаний нефтегазового сектора экономики внедрение цифровых технологий является одним из факторов обеспечения экономической безопасности, конкурентоспособности и обеспечения устойчивости на рынке в стремительно меняющихся условиях внешнего окружения. В статье рассмотрены основные методики оценки уровня экономической безопасности предприятий нефтегазового сектора экономики. С учетом ускоряющейся цифровой трансформации предприятий нефтегазовой отрасли предложено дополнить индикативную систему оценки уровня экономической безопасности нефтегазовых предприятий Гамзатовой М. М. индикатором цифровой трансформации, рассчитанным на основе показателей оценки цифровой зрелости компании и инновационности технологии. В основу для расчета индикатора цифровой трансформации легли показатели оценки цифровой зрелости компании и инновационности технологий. Практическое применение предложенной методики будет способствовать повышению эффективности системы экономической безопасности предприятий НГСЭ в условиях цифровой трансформации.

В статье обосновывается важность и современное состояние вопросов профессиональной ориентации обучающихся основной школы. Раскрываются возможности активизации профессионального самоопределения учащихся 7–9 классов в рамках урочной деятельности по математике посредством профориентационных заданий. С учетом психолого-педагогической и социально-экономической составляющих данного вопроса, представлена модель поля для профессионального ориентирования обучающихся, в котором выделены четыре зоны, определяющие дальнейший профессиональный выбор школьника. Целям обогащения обозначенных зон служит профессиональная ориентация школьников, а ее результат, связанный с осознанным определением более мелких областей внутри квадрантов и проектированием собственного профессионального пути, составляет профессиональное самоопределение оптанта. Продвигаться сразу по нескольким направлениям поля профессионального ориентирования в учебном процессе позволяет внедрение профориентационных заданий. Особая значимость для демонстрации на уроке профессиональных действий, знаний, необходимых для их выполнения, принадлежит математике. Определена структура профориентационного задания по математике, состоящего из четырех блоков: мотивационно-вовлекающего; информационного; практико-ориентированного и рефлексивного. Профориентационные задания должны быть естественным образом связаны с изучаемым предметным материалом, обогащать представления обучающихся о различных профессиональных областях и стимулировать к формированию профессионального самоопределения.

В статье рассмотрена методика формирования цифровых компетенций у детей с ограниченными возможностями здоровья средствами изучения основ искусственного интеллекта в дополнительном образовании. Дети с ограниченными возможностями здоровья испытывают трудности в обучении из-за ограниченного объема памяти, рассеянного внимания и низкой мотивации. Эти особенности подчеркивают необходимость разработки индивидуальной траекторий обучения, особенно в условиях дополнительного образования. Целью работы является теоретическое обоснование и апробация модели индивидуальной траектории обучения основам искусственного интеллекта в условиях дополнительного образования детей с ограниченными возможностями здоровья. К используемым методам относятся теоретические, эмпирические, статистические. Результатом разработанной методики является формирование базовых представлений и навыков работы с программами искусственного интеллекта, повышение цифровых компетенций, а также развитие психических процессов у детей с ограниченными возможностями здоровья. Полученные результаты могут быть применены при разработке программ дополнительного образования по формированию цифровых компетенций у детей с ограниченными возможностями здоровья. Автор статьи пришел к следующим выводам: формирование цифровых компетенций у детей с ограниченными возможностями здоровья будет эффективным при условии создания адаптивной образовательной среды, учета программных требований к обучению детей с учетом ведущего нарушения, доступности информации.

Статья актуализирует проблему подготовки преподавателей к инновационной педагогической деятельности. Цель работы — описать опыт разработки, внедрения и использования дополнительной образовательной программы повышения квалификации в качестве инструмента формирования готовности преподавателей социогуманитарных дисциплин к сопровождению команд студентов, вовлеченных в процесс создания стартапа, в качестве наставников. В работе также представлен анализ исследования результативности внедрения разработанной программы. К используемым методам относятся теоретические (анализ, синтез) и эмпирические (анкетирование, невключенное наблюдение). Научная новизна исследования заключается в обосновании необходимости предварительной подготовки преподавателей социогуманитарных дисциплин к участию в процессе сопровождения деятельности студентов по созданию стартапов, и разработке соответствующего курса для удовлетворения этой необходимости в качестве инструмента формирования готовности преподавателей к инновационной педагогической деятельности. Полученные результаты подтверждают результативность разработанной образовательной программы повышения квалификации преподавателей социогуманитарных дисциплин и могут быть рекомендованы к внедрению в инженерные вузы страны. Материалы, использованные в курсе, могут быть также полезны для обновления содержания социогуманитарных дисциплин с целью подготовки инновационных инженеров. Перспективы развития данной программы видятся в ее трансформации с целью внедрения не только в инженерные, но и в гуманитарные вузы.

В данной статье отмечается важность подготовки будущих специалистов транспортной отрасли на тренажерном оборудовании при возрастающих квалификационных требованиях работодателей, в связи с использованием на транспорте новых технических средств с элементами ИИ, роботизированных устройств. Представлены особенности тренажерного оборудования с элементами ИИ, роботизированных устройств и иммерсивных технологий, применяемые в образовательном процессе транспортного вуза. Рассмотрены преимущества обучения на высокотехнологичном тренажерном оборудовании для отработки профессиональных навыков в штатных и нештатных ситуациях. Проанализированы образовательные возможности ВТО в процессе обучения и отмечается недостаточность разработки теоретических и методических подходов к обучению на них. Приведены конструктивные, технико-технологические и эргономические особенности ВТО, к которым относятся параметры, учитывающие удобство и эффективность работы обучаемого, приближающие условия обучения к реальным условиям будущей профессиональной деятельности. Обосновывается необходимость использования особенностей ВТО, составляющая важный методический аспект образовательного процесса будущих специалистов транспортной отрасли и позволяющая формировать профессиональные компетенции, в том числе, с учетом возможных негативных последствий, связанных с его использованием.

В статье рассматривается проблема развития лексической компетенции будущих учителей иностранного языка в педагогическом вузе. Авторы подчеркивают, что формирование профессионально ориентированного словарного запаса является ключевым аспектом подготовки педагогов, поскольку успешная педагогическая деятельность требует не только владения языком на высоком уровне, но и умения эффективно использовать специализированную лексику в образовательном процессе.

Цель исследования — предложить и проанализировать комплекс упражнений, направленных на развитие лексической компетенции студентов через погружение в профессионально-педагогический контекст. В качестве теоретической основы используется модель П. Нэйшена, включающая четыре этапа освоения лексики: ознакомление с новой темой на основе знакомого языкового материала, целенаправленное изучение слов, практическое применение в устной и письменной речи, развитие беглости использования лексики.

На примере темы «The Role of Emotional Intelligence in Classroom» демонстрируется технология работы, включающая предтекстовые задания (обсуждение вопросов для активизации prior knowledge), чтение аутентичного текста с выделением ключевой лексики, упражнения на закрепление (заполнение пропусков, подбор определений, работа с синонимами и антонимами), продуктивные задания (составление предложений, дискуссии).

Особое внимание уделяется профессиональной направленности упражнений, позволяющей студентам применять лексику в смоделированных педагогических ситуациях. Авторы делают вывод, что предложенная технология способствует не только развитию лексической компетенции, но и формированию готовности будущих учителей к иноязычному профессиональному общению.

Понятие вектора является одним из фундаментальных понятий школьного курса геометрии и базовым для изучения последующих разделов математики и других естественных наук. Многолетний опыт работы авторов статьи показал низкий уровень системных знаний по теме «Векторы» у абитуриентов и студентов-первокурсников университета, а также неспособность решать не только прикладные, но и типовые задачи по данной теме. В статье анализируются причины сложившейся ситуации и предлагается один из способов решения проблемы.

В работе проведен анализ содержания открытого банка заданий ЕГЭ по математике (профильный уровень, тема «Векторы»), обоснование рациональности решения ряда геометрических задач ЕГЭ векторно-координатным методом, классификация видов задач по стереометрии, которые рационально решать векторно-координатным методом, что по мнению авторов, обеспечивает не только закрепление теоретических знаний и операционных умений по теме «Векторы», но и способствует формированию метапредметных компетенций, позволяющих осуществлять перенос алгебраического аппарата в решение геометрических задач.

В статье приводится сравнение традиционного метода решения стереометрической задачи и векторно-координатного, с указанием преимуществ последнего и некоторых его недостатках. А также показаны примеры применения векторно-координатного метода при решении задач планиметрии и алгебры.

Проведенное исследование позволяет сделать вывод о том, что в подавляющем большинстве задач по стереометрии открытого банка ЕГЭ применение векторно-координатного метода является наиболее рациональным.

Профессиональная деятельность сотрудников полиции требует готовности к решению нестандартных задач в условиях высокой неопределенности и стресса. Традиционные методы обучения БПБ часто ориентированы на демонстрацию технического мастерства в искусственных условиях, что не всегда соответствует реальным оперативным ситуациям. Это создает риск ошибок, чрезмерного применения силы и правовых нарушений. Ситуационное моделирование позволяет перенести обучение из спортзала в условия, максимально приближенные к реальности, формируя у сотрудников прикладные навыки, необходимые для эффективного и правомерного разрешения конфликтов. Исследование основано на гипотетико-дедуктивном подходе, который предполагает анализ профессионального опыта и оперативной обстановки для формирования обоснованных педагогических гипотез, практическую верификацию гипотез в условиях, моделирующих реальные оперативные ситуации, непрерывный цикл корректировки методик обучения на основе обратной связи и анализа результатов, интеграцию сенсомоторных навыков с ситуационным принятием решений, где выбор двигательных действий определяется внешними факторами. Эффективное обучение применению БПБ требует перехода от демонстрационного режима к адаптивному, где приоритет отдается ситуационной обоснованности, правомерности и безопасности. Предложенный алгоритм позволяет формировать у сотрудников полиции устойчивые прикладные навыки, снижая риски ошибок и правовых нарушений. Учет многофакторности оперативно-служебных ситуаций и индивидуальных особенностей обучаемых способствует повышению профессионализма и готовности к реальным вызовам.

В статье рассмотрена стратегия развития инженерного образования в Омской области в рамках регионального проекта «ТОРИО» (Территория опережающего развития инженерного образования) на 2024–2027 годы. Основные направления и мероприятия проекта включают создание единой профориентационной образовательной среды, расширение сети университетских профильных классов (далее — УПК), внедрение инновационных технологий обучения и системную профориентационную работу со школьниками.

Задачи проекта: сохранение кадрового потенциала инженерной отрасли Омского региона, повышение качества подготовки и снижение адаптационного периода при переходе от среднего к высшему образованию, формирование профессиональной ориентации и интереса к инженерным профессиям у молодежи, поддержка одаренных студентов и развитие инновационных технологий обучения.

Задачи достигаются благодаря созданию условий для личностного развития и профессиональной ориентации школьников, внедрению профильного обучения в рамках УПК на базе общеобразовательных школ и ОмГУПС, разработке учебных пособий, созданию информационно-образовательных платформ, видеолекций и мобильных приложений, проведению профориентационных мероприятий: экскурсий, олимпиад, мастер-классов, практик, соревнований, тест-драйвов специальностей, постоянной коммуникация с родителями и использованию цифровых каналов для информирования.

Результаты оценки эффективности включают количественные показатели (число слушателей, призеров олимпиад, выпускников, трудоустроенных на предприятия) и качественные показатели (уровень знаний, интерес к профессии, освоение технологий). Анализ данных показывает рост успеваемости по ЕГЭ на 14–28%, что свидетельствует о положительных результатах проекта. Таким образом создается интегрированная система образования и профориентации для формирования конкурентоспособного инженерного поколения Омского региона через системную работу с молодежью на всех этапах обучения.

В статье рассматриваются методические особенности преподавания эконометрики в вузе. Исследуются проблемы, препятствующие качественной подготовке специалистов. Выделяется проблема, связанная с существующей тенденцией в высшем образовании: увеличение доли самостоятельной работы за счет сокращения аудиторной нагрузки. Интегративный характер дисциплины «Эконометрика», недостаточный уровень сформированных у студентов системных знаний, наличие у современной молодежи «клипового мышления», высокая вариативность содержания учебного материала с одной стороны и снижение аудиторной нагрузки с другой стороны создают определенные сложности в качественном освоении дисциплины.

Автором обосновывается идея о том, что необходима определенная структуризация учебного материала по эконометрике. Определены цели исследования: структуризация содержания учебного курса «Эконометрика» и выделение методических приемов для совершенствования методики обучения.

Предлагается особая форма организации лекционного материала в виде «опорных конспектов», вложенных в обобщающие таблицы: левая часть содержит блоки теоретического материала, правая часть — блоки с решением практических задач, поясняющих теоретические положения. Обосновывается выбор опорных схем в виде таблиц, блок-схем, кластеров, рисунков для обеспечения связи элементов знаний. Так как решение эконометрических задач, как правило, связано с обработкой больших массивов данных, особое внимание уделено использованию инструментов MS Excel при проведении эконометрических расчетов. К лекционному материалу разработаны специально сконструированные задания для самопроверки в форме тетради с печатной основой. Методические аспекты структуризации демонстрируются на материалах из учебного пособия «Курс лекций по эконометрике в таблицах, рисунках и схемах», разработанного автором. Автор статьи пришел к следующим выводам: предлагаемая структуризация учебного материала создает возможность восполнить недостаток аудиторных часов по изучению дисциплины и создать условия для качественного освоения материала. Предлагаемые подходы к структуризации учебного материала могут быть интересны специалистам, ведущим занятия по другим дисциплинам.

Статистика статьи

Статистика просмотров за 2026 год.

Издательство

- Издательство

- АНОО ВО СИБИТ

- Регион

- Россия, Омск

- Почтовый адрес

- 644116, г. Омск, ул. 24-я Северная, 196/1

- Юр. адрес

- 644116, Омская обл, г Омск, Центральный округ, ул 24-я Северная, д 196 к 1

- ФИО

- Родионов Максим Георгиевич (РЕКТОР)

- Контактный телефон

- +7 (___) _______