В статье проведён сравнительный анализ ФСБУ 4/2023 «Бухгалтерская отчётность организации» и международного стандарта финансовой отчётности МСФО (IAS) 1 «Представление финансовой отчётности». Цель исследования – выявить ключевые сходства и различия в подходах к формированию отечественной бухгалтерской (финансовой) отчётности и финансовой отчетности по МСФО, оценить степень сближения российских стандартов бухгалтерского учёта (РСБУ) с международными (МСФО). В работе рассмотрены общие принципы формирования отчётности, структура и состав основных форм (баланс, отчёт о финансовых результатах, отчёт о движении денежных средств), требования к раскрытию информации. Особое внимание уделено новациям ФСБУ 4/2023, направленным на гармонизацию с МСФО, а также практическим сложностям, с которыми сталкиваются организации при переходе на новые требования. На основе анализа сформулированы перспективы дальнейшей конвергенции стандартов и даны рекомендации для практикующих специалистов.

Предпросмотр статьи

Идентификаторы и классификаторы

- SCI

- Экономика

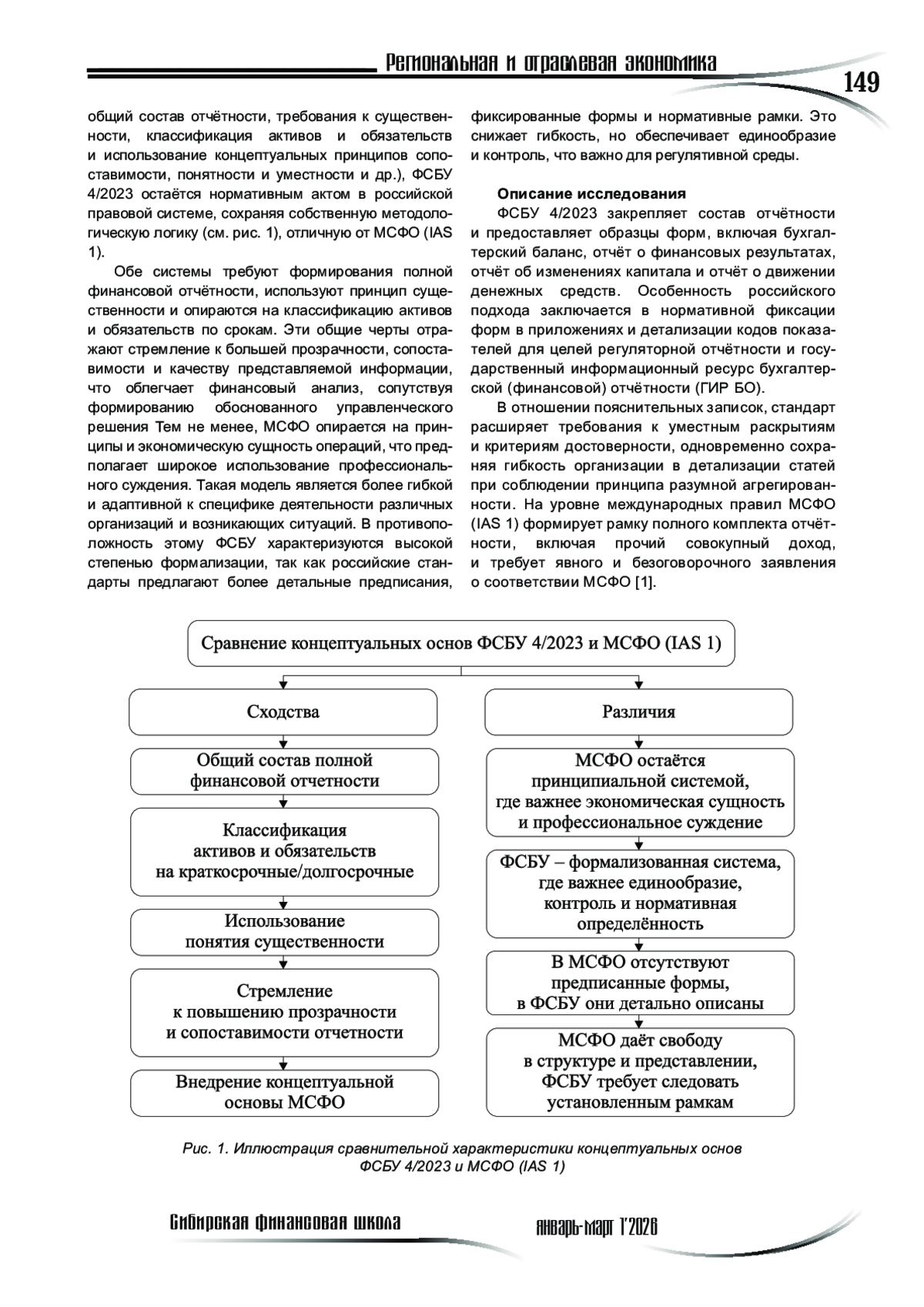

Проведённый анализ позволяет констатировать, что ФСБУ 4/2023 и МСФО (IAS 1) демонстрируют содержательную конвергенцию по базовым основаниям построения финансовой отчётности при сохранении заметных различий в способах регламентации и степени допускаемой профессиональной свободы. Обе системы исходят из необходимости представления полного комплекта отчётности, признают центральную роль принципа существенности и требуют деления активов и обязательств на краткосрочные и долгосрочные категории, обеспечивая тем самым сопоставимость индикаторов ликвидности и устойчивости. Вместе с тем, российский стандарт обязует использовать унифицированные формы и формализованные критерии достоверности, что повышает уровень удобства практического применения и снижает операционные риски несоблюдения требований.

Если у вас возникли вопросы или появились предложения по содержанию статьи, пожалуйста, направляйте их в рамках данной темы.

Список литературы

1. Мамашов К. А., Жанузаков Б. Ш. Методика разработки учетной политики на предприятиях в соответствии с МСФО // Экономика и бизнес: теория и практика. 2025. № 2-1 (120). С. 88-91. https://doi.org/10.24412/2411-0450-2025-88-91

2. Мандрикова В. И., Семенова Н. А. Анализ специфики формирования бухгалтерской отчетности в соответствии с новым федеральным стандартом ФСБУ 4/2023 // Гуманитарный научный журнал. 2025. № 3-1. С. 56-59.

3. Телегина О. В. Изменения в бухгалтерской (финансовой) отчетности в соответствии ФСБУ 4/2023 // Провинциальные научные записки. 2025. № 1 (20). С. 78-82.

4. Аблязова С. А., Аблаева З. А. Актуальные аспекты организации и методики составления финансовой отчетности в соответствии с ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность» // Ученые записки Крымского инженерно-педагогического университета. 2025. № 1 (87). С. 35-41.

5. Папова Л. В., Волошина П. И., Казанков К. А. Применение информационных технологий в составлении бухгалтерской (финансовой) отчетности // В сборнике: Инновационное развитие современной экономики: ключевые проблемы и направления их решения // Материалы международной научно-практической конференции (Краснодар, 05-07 декабря 2023 г.). - Краснодар: Кубанский государственный аграрный университет имени И. Т. Трубилина, 2024. С. 45-51.

6. Жердева О. В., Ананко Н. Н., Петерсонс А. Д., Казанков К. А. Влияние международных стандартов финансовой отчетности на качество финансовой информации в цифровой экономике // Инновационная экономика: информация, аналитика, прогнозы. 2024. № 6. 185-195. https://doi.org/10.47576/2949-1894.2024.6.6.026

7. Костева Н. Н., Павлюченко Т. Н. Формирование бухгалтерской информации в соответствии с ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность» // Вестник Воронежского государственного аграрного университета. 2024. Т. 17, № 1 (80). С. 237-243. https://doi.org/10.53914/issn2071-2243_2024_1_237-243

Выпуск

Другие статьи выпуска

В статье раскрывается роль финансовой стратегии в достижении целей крупных торговых сетей. Финансовая стратегия рассматривается в рамках системной и интегрированной работы финансового руководства коммерческой организации со всеми структурными подразделениями. В ней проанализированы проблемы составления финансовой стратегии в рамках системы финансового менеджмента крупных торговых сетей. В ходе научного исследования выдвигается и доказывается гипотеза, согласно которой, крупные торговые сети акцентируют своё внимание на разработку достижимой финансовой стратегии, сосредоточенной на поддержании и укреплении лидирующих позиций на рынке через поиск новых методов и механизмов развития, стремясь к повышению уровня финансовой независимости, стабильности и устойчивости. Актуальность работы заключается в растущем интересе руководителей крупных торговых сетей в разработке высокоэффективной финансовой стратегии. Научная новизна исследования состоит в выявлении и обобщении особенностей разработки финансовых стратегий крупных торговых сетей. Статья написана с применением таких методов, как анализ, синтез, сравнение, наблюдение, сопоставление, а также обработка и интерпретация данных. Научное исследование проведено на примере крупной розничной торговой сети магазинов ПАО «Магнит», специализирующейся на продаже продовольственных и непродовольственных товаров.

В статье анализируется, как реформирование системы высшего образования в России, включая отказ от Болонской модели, влияет на механизмы её финансирования. Авторы рассматривают сочетание подушевого бюджетного финансирования и внебюджетных поступлений, а также роль программ «Приоритет‑2030» и проектов по развитию кампусов в укреплении научно‑технологического потенциала университетов. Исследование выявляет проблемы жёстких базовых нормативов затрат, неравномерного распределения ресурсов между регионами и вузами, рисков коммерциализации и усиления разрыва между ведущими и региональными университетами. На основе анализа формирования государственного задания, расчёта среднегодового контингента и структуры нормативов авторы предлагают усилить финансовую гибкость системы за счёт развития государственно‑частного партнёрства, целевого капитала и цифровых инструментов управления, чтобы повысить качество российского высшего образования для достижения целей технологического лидерства.

Целью исследования является уточнение, расширение и частичный пересмотр традиционных подходов к группировкам и классификациям инвестиционных стратегий на рынке облигаций. Методология исследования основана на теоретическом анализе существующих подходов к классификации инвестиционных стратегий на рынке облигаций. В статье проведен анализ ключевых тенденций, характерных для российского облигационного рынка, в результате которого были дополнены существующие группировки инвестиционных облигационных стратегий. Сформирован авторский подход к группировке инвестиционных стратегий: по степени их автоматизации; по возможности мониторинга облигационного рынка инвесторами; по характеру соблюдения инвестиционных рекомендаций; по полноте соблюдения инвестиционных рекомендаций; по своевременности соблюдения инвестиционных рекомендаций.

Проведенное исследование показало необходимость расширения существующих классификационных признаков инвестиционных стратегий на рынке облигаций в связи с интенсивным развитием российского рынка в русле мировых тенденций, в том числе в связи с появлением на нем новых видов облигаций.

В статье рассмотрены теоретико-методологические аспекты перспектив расширения участия иностранного капитала в банковском секторе Кыргызской Республики. Иностранные инвестиции в наше время важны для любой экономики, как развитой, так и развивающейся. Для развивающихся стран они являются определяющим фактором интернационализации экономики страны. Значимость и актуальность привлечения иностранных ресурсов определена, прежде всего, довольно медленным развитием внутреннего рынка инвестиционных ресурсов, а также определенными трудностями и проблемами в привлечении кредитных средств. Предполагается, что в будущем иностранные банки займут ключевое место на финансовом рынке страны, что способствует дальнейшему развитию экономических связей. Целью исследования является изучение роли и значения иностранного капитала в развитии банковской системы на примере Кыргызской Республики и перспектив расширения участия иностранного капитала в банковском секторе страны.

В статье рассмотрены теоретические и практические аспекты сделок слияния и поглощения в системе управления дефолтом кредитных организаций (банков) посредством внешней санации. Анализ сделок слияния и поглощения, реализованных в процессе финансового оздоровления банков под управлением Агентства по страхованию вкладов и Фонда консолидации банковского сектора за период 2008-2026 годов, позволил сделать вывод о превалировании сделок поглощения с последующей реорганизацией проблемного банка в форме присоединения к банку-санатору. Выявлена специфика санационных слияний и поглощений и предложена авторская система показателей оценки их сравнительной эффективности.

Статья посвящена изучению использования наличных денежных средств в условиях цифровизации финансовых систем, выявлению противоречий между активным развитием безналичных платежных инструментов и устойчивостью наличного денежного обращения. На основе анализа статистических данных Банка России, официальных отчетов регулятора, а также прогнозных сценариев динамики объема наличных денег в обращении рассматриваются тенденции изменения структуры денежного оборота и факторы, обусловливающие устойчивое использование наличных денежных средств. Показано, что несмотря на преобладание безналичных расчетов, объем наличных денег в обороте сохраняет положительную динамику, свидетельствуя о неполном вытеснении наличных форм расчетов и их адаптации к новым условиям. Обосновано, что устойчивость спроса на наличные денежные средства определяется совокупностью экономических, институциональных, поведенческих факторов: сохранение функции наличных как средства платежа и сбережения, автономность расчетов, финансовая инклюзивность, конфиденциальность операций, защита от киберрисков, территориальные особенности использования, реакция населения и бизнеса на трансформацию регуляторной среды, усиление комплаенс-контроля. Сделан вывод о том, что в условиях цифровизации наличные средства утрачивают статус доминирующего средства платежа, но сохраняют значимую роль как элемент устойчивости, гибкости финансовой системы. При этом их сохранение в денежном обращении является объективным и экономически обоснованным процессом, отражающим реальные потребности участников рынка, а не временным отклонением от тренда цифровой трансформации.

Инвестиционная активность является ключевым фактором устойчивого экономического роста, способствуя модернизации капитала, внедрению инноваций и развитию инфраструктуры, что укрепляет производственный потенциал региона. В условиях сложной и перманентной экономической ситуации инвестиционная политика регионов становится особенно значимой. В данной статье проведен корреляционно-регрессионный анализ количественной зависимости валового внутреннего и регионального продукта от объема инвестиций в основной капитал в Российской Федерации, субъектах Сибирского федерального округа, в том числе в Кемеровской области. Выявлена необходимость включения в содержание нормативных правовых документов целевых значений индикаторов, отражающих качество инвестиционных вложений. Рассмотрено понятие «качество инвестиций» с точки зрения потребностей региона. Разработаны рекомендации, направленные на развитие и совершенствование инвестиционной стратегии региона, акцентирующие внимание на обязательном определении тех направлений, форм и видов инвестиций, которые необходимы региону для его успешного экономического развития. В ходе позитивного анализа структур инвестиций в основной капитал по видам основных фондов, источникам финансирования, формам собственности, а также видам экономической деятельности сформулированы основные тенденции развития инвестиционной политики регионов Сибирского федерального округа в сравнении с другими регионами России.

В статье рассматриваются международные трудовые стандарты Международной организации труда (МОТ) как институциональная основа формирования системы достойного труда и анализируются особенности их имплементации в Республике Узбекистан. Раскрывается эволюция международных трудовых стандартов МОТ и их функциональная роль в регулировании социально-трудовых отношений. Особое внимание уделяется трансформации системы индикаторов достойного труда и методологическим ограничениям их применения в условиях цифровой экономики и распространения нестандартных форм занятости. Показано, что процесс ратификации и внедрения конвенций МОТ в Узбекистане отражает этапы социально-экономических реформ и способствует институционализации принципов достойного труда на национальном уровне. Обоснована необходимость адаптации международных трудовых стандартов и механизмов мониторинга достойного труда с учётом национальной специфики рынка труда и вызовов цифровой трансформации экономики.

В статье на основе данных ежегодного мониторинга НИФИ Минфина России и анализа региональных практик за 2016–2025 гг. исследуется трансформация типологии инициативных проектов в субъектах Сибирского федерального округа. Выявлено, что за исследуемый период произошёл переход от доминирования инфраструктурных проектов (дороги, водоснабжение, благоустройство и др.) к расширенной структуре, включающей социальные (образование, культура, молодёжные пространства), экологические (сбор твердых бытовых отходов (ТБО), охрана природы) и событийные инициативы. Обосновано, что ключевыми факторами трансформации выступили институциональные изменения (включение инициативного бюджетирования в государственные и муниципальные программы), социально-демографические запросы (рост молодёжного участия), экологическая повестка и экономические ограничения, стимулировавшие поиск эффективных форм софинансирования. На основе сравнительного анализа выделены пять региональных моделей инициативного бюджетирования в Сибирском федеральном округе: «Системная инфраструктура» (Красноярский край), «Активное софинансирование» (Алтайский край), «Масштабные программы» (Иркутская область), «Интеграция с финансовой грамотностью» (Омская область), «Системное обучение» (Новосибирская область). Показано, что диверсификация типологии проектов способствует повышению социальной, экологической, экономической и институциональной эффективности регионального развития, формированию гражданской идентичности и финансовой культуры населения. Результаты исследования могут быть использованы органами государственной власти и местного самоуправления при совершенствовании региональных (муниципальных) программ инициативного бюджетирования, а также в научных исследованиях по проблематике общественных финансов и территориального развития.

В статье предложен количественный инструмент измерения глубины институциональных ловушек фондовых бирж на основе синтеза теории экономической генетики О. В. Иншакова, теории институциональных ловушек В. М. Полтеровича и макроинституциональной типологии X-Y матриц С. Г. Кирдиной. Генетическая модель факторов производства расширена до семифакторного генотипа фондовой биржи G = {A, T, M, Ins, O, Inf, Liq}, где дополнительно введён ген ликвидности (Liq) как микроструктурная характеристика рынка. Введено понятие «геномный паспорт биржи» – нормированный вектор латентных факторов, позволяющий количественно сравнивать институциональные и технологические профили торговых площадок. Формализовано понятие глубины институциональной ловушки (L) как агрегированной меры разрыва между физико-технологическим потенциалом биржи и её рыночной реализацией. Институциональные X-Y матрицы Кирдиной интегрированы в генетическую нотацию, что позволило типологизировать биржи Евразийского экономического союза (ЕАЭС) по шкале X–Y и обосновать трёхуровневую архитектуру интеграции. Показано, что санкционный шок 2022–2025 гг. разрушил path dependence в отношении западной биржевой инфраструктуры и создал окно возможностей для формирования восточного биржевого контура ЕАЭС–Азия.

Статья посвящена проблеме терминологической неоднородности понятия «искусственный интеллект» и её последствиям для финансового посредничества. Актуальность исследования обусловлена тем, что регуляторы, банки и клиенты используют одно и то же понятие, но вкладывают в него различное содержание. Это порождает расхождения в прогнозах, стратегиях внедрения и клиентских ожиданиях, однако до настоящего времени остаётся вне фокуса исследований. Цель работы заключается в выявлении причин концептуальных расхождений в определениях ИИ и формировании определения, применимого к задачам финансового посредничества. Методологическую основу составляют сравнительный анализ и аналитическая индукция. Эмпирическая база включает академические публикации в области менеджмента, информационных систем, философии и права, нормативные акты Российской Федерации, Организации экономического сотрудничества и развития, Европейского союза, материалы международных организаций и отраслевые доклады. В результате анализа установлено, что расхождения между определениями ИИ носят не терминологический, а концептуальный характер: стороны исходят из принципиально разных представлений о природе технологии. Предложено определение ИИ для финансового посредничества.

В статье представлены результаты научного исследования по теме «Пути совершенствования финансового рынка (финансовые услуги для физических лиц)». В работе проанализированы условия и предпосылки, необходимые для повышения качества финансовых услуг, предоставляемых кредитными и другими финансовыми организациями населению. Исследованы факторы оценки качества продуктов финансовых организаций физическими лицами в контексте управления личными финансами, результаты сформулированы на основе анализа публикаций современных авторов – экономистов, а также анализа состояния рынка финансовых услуг. Сделанные автором настоящей статьи выводы опираются на результаты социологического исследования, были составлены анкеты для респондентов разных возрастов, проведено анкетирование. Цель данного исследования – показать объективную обусловленность перехода финансового рынка к новому формату предоставления финансовых услуг и, кроме того, те возможности, которые необходимо использовать для повышения удовлетворённости и защищённости потребителей финансовых услуг. Для достижения цели использованы концептуальные положения ряда стратегий государственной политики Российской Федерации в отношении совершенствования финансов. Представленный обзор современной ситуации в глобальной экономике позволил автору комплексно подойти к проблемам развития финансового рынка в части повышения качества финансовых услуг при одновременном сдерживании роста их стоимости. Вопросы инноваций и конкуренции на финансовом рынке также имеют значение для полноценных выводов о соотношении «цена/ качество» и о его влиянии на предпочтения конечных потребителей – физических лиц. Этот фактор также нашёл отражение в настоящей работе.

В статье обсуждаются вопросы эволюции теории и методологии качества жизни, истоки которой берут свое начало в теории благосостояния. Рассматриваются подходы к трактовке качества жизни как сложной социально-экономической категории, а также показатели, его характеризующие. Подчеркивается, что качество жизни раскрывается не только через потребности и уровни их удовлетворения, но также во многом определяется субъективным восприятием качества своей жизни каждым конкретным индивидом. Обосновывается, что качество жизни является интегральной категорией, вбирающей в себя такие производные категории, как уровень жизни, образ жизни, стиль жизни, благосостояние, стоимость жизни. Акцентируется внимание на новых подходах к восприятию качества жизни в свете положений Концепции устойчивого развития. Доказывается взаимосвязь категорий «качество жизни» и «качество человеческого капитала», последняя из которых выступает фактором устойчивого развития социально-экономических систем и фактором роста качества жизни. Обосновывается новая парадигма публичного управления процессами обеспечения качества жизни, базирующаяся на триаде «публичное управление – человеческий капитал – качество жизни», которая позволит преодолеть сложившуюся консервативную структуру национальной экономики и обеспечит укрепление конкурентоспособности России на мировой арене. Реализация новой парадигмы публичного управления, направленной на развитие человеческого капитала, будет способствовать развитию в нашей стране высоких технологий и, тем самым, позволит обеспечить устойчивость финансовой системы России за счет снижения ее зависимости от нефтегазовых доходов и других налоговых доходов, связанных с добычей полезных ископаемых и эксплуатацией земельных ресурсов, создаст условия для преодоления бюджетного дефицита, повышения объемов финансирования государственных программ Российской Федерации и достижения национальных целей развития России.

В статье рассмотрены существующие подходы и концепции к исследованию инвестиций, их преимущества и недостатки. Выявлено общее и различия в существующих теориях инвестиций. Дана авторская классификация инвестиций. Обосновано понятие энтропийно-негэнтропийной диалектики как методологической основы к обоснованию сущности инвестиций. Раскрыта объективная негэнтропийная природа инвестиций как потоков негэнтропии в экономике и их роль в регулировании энтропии в экономике. Существующие концепции инвестиций рассмотрены как частные случаи синтетической концепции на базе энтропийно-негэнтропийной диалектики. Некоторые феномены (пародоксы) инвестиций объяснены с позиций энтропийно-негэнтропийной диалектики. Даны рекомендации по регулированию инвестиций с учетом их энтропийно-негэнтропийной диалектики.

Издательство

- Издательство

- НГУЭУ

- Регион

- Россия, Новосибирск

- Почтовый адрес

- 630099, Новосибирская область, город Новосибирск, Каменская ул., д. 56

- Юр. адрес

- 630099, Новосибирская область, город Новосибирск, Каменская ул., д. 56

- ФИО

- Новгородов Павел Анатольевич (Ректор)

- E-mail адрес

- p.a.novgorodov@nsuem.ru

- Контактный телефон

- +7 (383) 2439595

- Сайт

- https://nsuem.ru