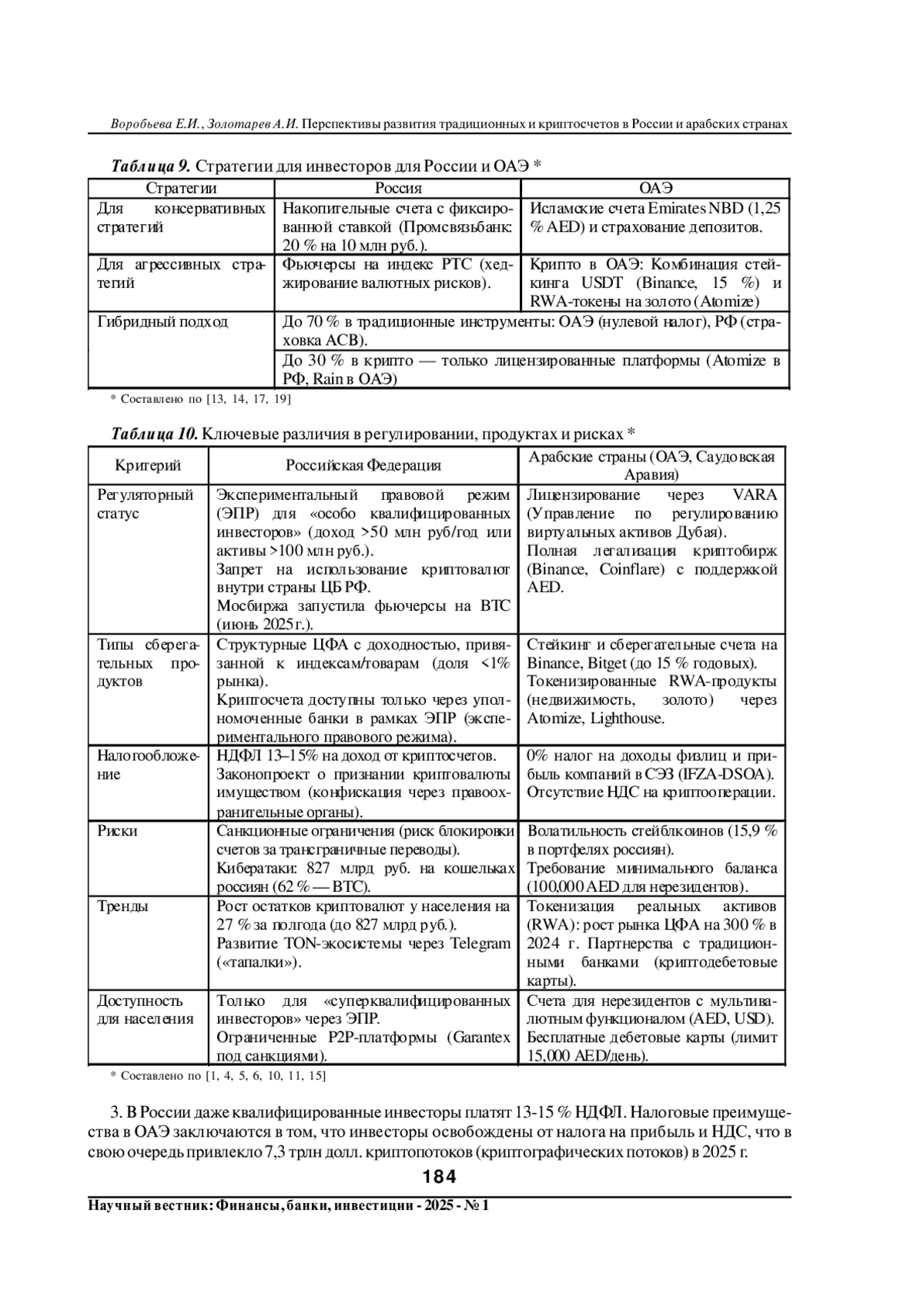

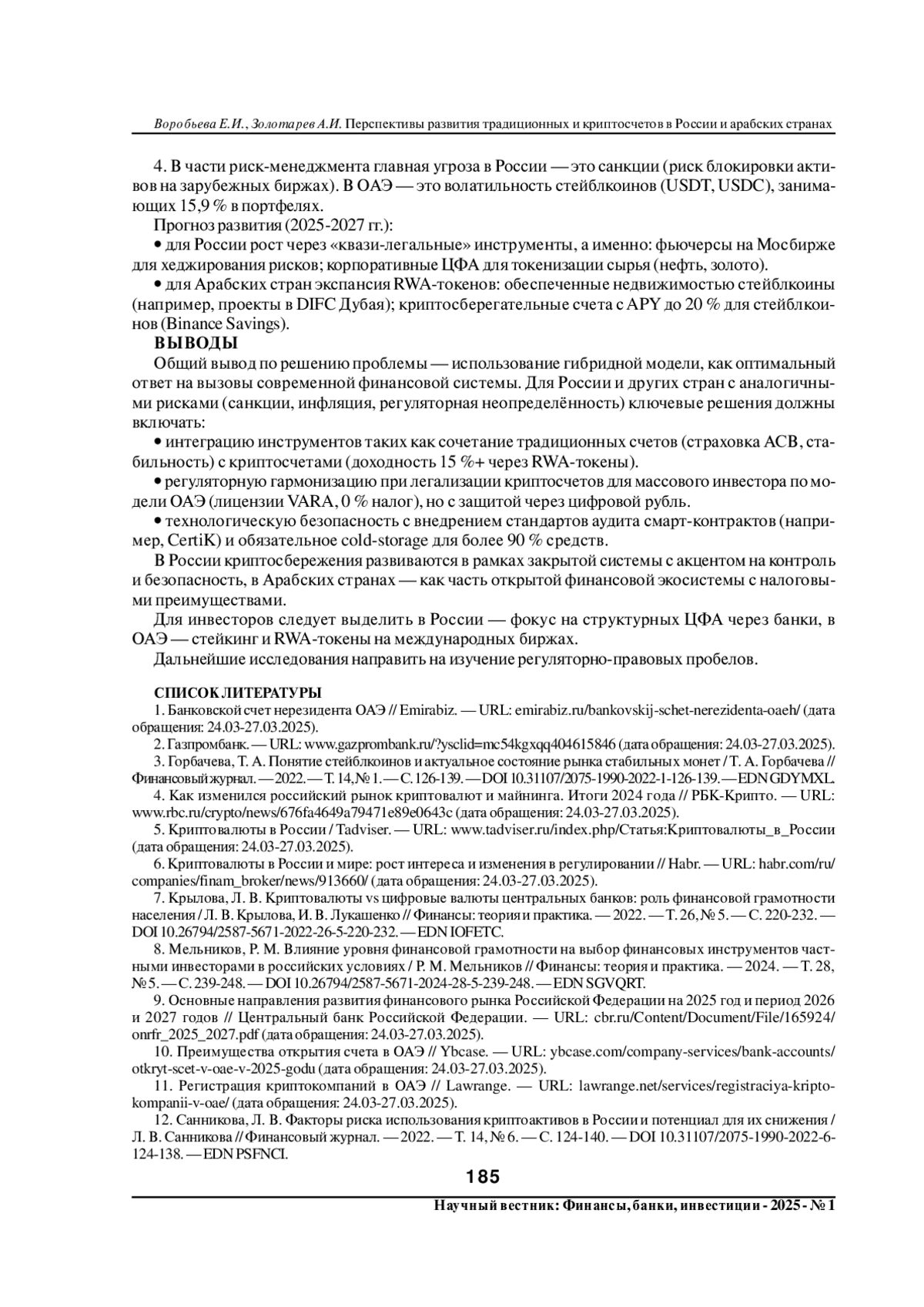

В статье приведен анализ основных сберегательных счетов в Объединённых Арабских Эмиратах. Дан анализ криптосберегательных счетов в Арабских странах. Проведен анализ основных накопительных счетов в России, анализ криптосберегательных счетов в России. Дано сравнение доходности и рисков. Представлены рекомендации для инвесторов в выборе стратегии в России и ОАЭ. Рассмотрен сравнительный анализ сберегательных счетов в криптовалюте и традиционных инструментов в России и Арабских странах по ключевым критериям доходности, рисков, регуляторной среды, включающий рекомендаций для инвесторов.

Предпросмотр статьи

Идентификаторы и классификаторы

- SCI

- Экономика

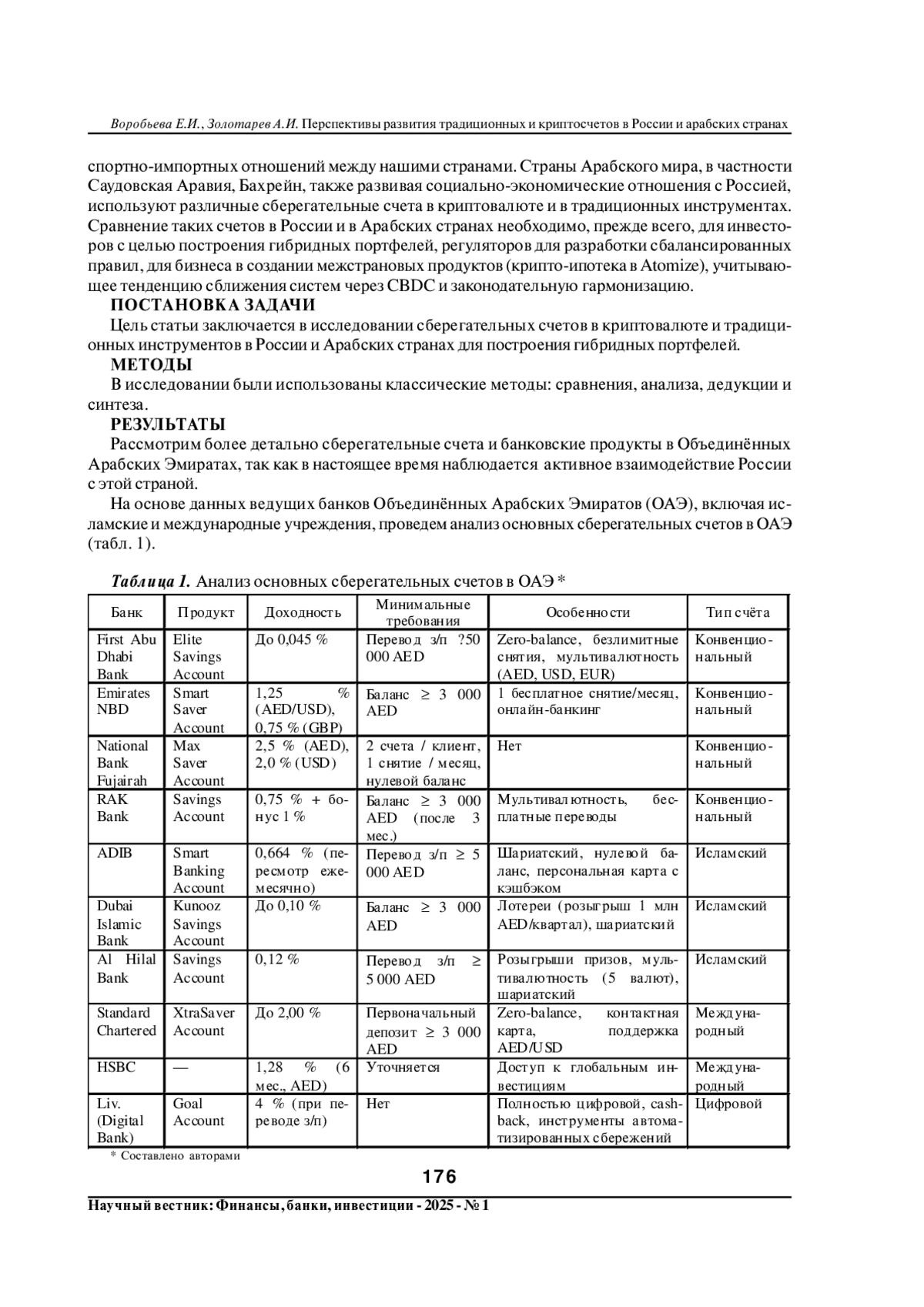

Развитие сотрудничества России с Арабскими странами как в экономической, так и в культурной сферах предполагает применение инновационных финансовых инструментов, с помощью которых можно обеспечить достаточный уровень финансовых отношений на взаимовыгодной основе.

Если у вас возникли вопросы или появились предложения по содержанию статьи, пожалуйста, направляйте их в рамках данной темы.

Список литературы

1. Банковской счет нерезидента ОАЭ // Emirabiz. - URL: emirabiz.ru/bankovskij-schet-nerezidenta-oaeh/ (дата обращения: 24.03-27.03.2025).

2. Газпромбанк. - URL: www.gazprombank.ru/?ysclid=mc54kgxqq404615846 (дата обращения: 24.03-27.03.2025).

3. Горбачева, Т. А. Понятие стейблкоинов и актуальное состояние рынка стабильных монет / Т. А. Горбачева // Финансовый журнал. - 2022. - Т. 14, № 1. - С. 126-139. DOI: 10.31107/2075-1990-2022-1-126-139 EDN: GDYMXL

4. Как изменился российский рынок криптовалют и майнинга. Итоги 2024 года // РБК-Крипто. - URL: www.rbc.ru/crypto/news/676fa4649a79471e89e0643c (дата обращения: 24.03-27.03.2025).

5. Криптовалюты в России / Tadviser. - URL: www.tadviser.ru/index.php/Статья:Криптовалюты_в_России (дата обращения: 24.03-27.03.2025).

6. Криптовалюты в России и мире: рост интереса и изменения в регулировании // Habr. - URL: habr.com/ru/companies/finam_broker/news/913660/ (дата обращения: 24.03-27.03.2025).

7. Крылова, Л. В. Криптовалюты vs цифровые валюты центральных банков: роль финансовой грамотности населения / Л. В. Крылова, И. В. Лукашенко // Финансы: теория и практика. - 2022. - Т. 26, № 5. - С. 220-232. DOI: 10.26794/2587-5671-2022-26-5-220-232 EDN: IOFETC

8. Мельников, Р. М. Влияние уровня финансовой грамотности на выбор финансовых инструментов частными инвесторами в российских условиях / Р. М. Мельников // Финансы: теория и практика. - 2024. - Т. 28, № 5. - С. 239-248. DOI: 10.26794/2587-5671-2024-28-5-239-248 EDN: SGVQRT

9. Основные направления развития финансового рынка Российской Федерации на 2025 год и период 2026 и 2027 годов // Центральный банк Российской Федерации. - URL: cbr.ru/Content/Document/File/165924/onrfr_2025_2027.pdf (дата обращения: 24.03-27.03.2025).

10. Преимущества открытия счета в ОАЭ // Ybcase. - URL: ybcase.com/company-services/bank-accounts/otkryt-scet-v-oae-v-2025-godu (дата обращения: 24.03-27.03.2025).

11. Регистрация криптокомпаний в ОАЭ // Lawrange. - URL: lawrange.net/services/registraciya-kripto-kompanii-v-oae/ (дата обращения: 24.03-27.03.2025).

12. Санникова, Л. В. Факторы риска использования криптоактивов в России и потенциал для их снижения / Л. В. Санникова // Финансовый журнал. - 2022. - Т. 14, № 6. - С. 124-140. DOI: 10.31107/2075-1990-2022-6-124-138 EDN: PSFNCI

13. Центральный банк Российской Федерации. - URL: cbr.ru/ (дата обращения: 24.03-27.03.2025).

14. Atomize: первая платформа цифровых финансовых активов. - URL: atomyze.ru/about?order=-createdAt&status=published&ysclid=mc567dhxwq43832073 (дата обращения: 24.03-27.03.2025).

15. Bitcoin.com. - URL: www.bitcoin.com/ru/exchanges/united-arab-emirates/ (date of the application: 24.03-27.03.2025).

16. Guru99. - URL: guru99.blog/cgi-sys/suspendedpage.cgi (date of the application: 24.03-27.03.2025).

17. Simple Earn // Binance Savings. - URL: www.binance.com/en/savings?dem and Id=EPS001 (date of the application: 24.03-27.03.2025).

18. The 2024 Global Adoption Index: Central & Southern Asia and Oceania (CSAO) Region Leads the World in Terms of Global Cryptocurrency Adoption // Chainalysis. - URL: www.chainalysis.com/blog/2024-global-crypto-adoption-index/ (date of the application: 24.03-27.03.2025).

19. Virtual Assets Regulatory Authority. - URL: www.vara.ae/ (date of the application: 24.03-27.03.2025).

Выпуск

Другие статьи выпуска

Актуальность исследования обусловлена отставанием России от стран G20 по показателю доли субъектов МСП в ВВП (в РФ 21 %, в странах G7 и КНР более 40 %). Несмотря на обширный перечень мер поддержки субъектов МСП в РФ, их эффективность вызывает у специалистов обоснованные сомнения. Так, среди субъектов МСП в Российской Федерации доля микропредприятий составляет 99 %, что свидетельствует о проблемах с их масштабированием до уровня малых и средних. Для решения этой проблемы требуется выявление основных мировых тенденций стимулирования предпринимательской активности в секторе МСП для использования в России. В этих целях проведена систематизация источников литературы по данной теме. Также проведено сопоставление мер поддержки МСП в России и в развитых странах мира. В исследовании использован метод синтеза для систематизации трендов среди мер поддержки субъектов МСП в развитых странах мира. Результатом анализа успешного зарубежного опыта развитых и развивающихся стран мира по применению разнообразных механизмов стимулирования и поддержки развития субъектов МСП является систематизация 31 меры - тренда, сведенных нами в четыре следующие группы: системность и координация; дифференциация и фокусирование; корректная регламентация; акцент на сети и кластеры. Системность и координация включает координацию единым уполномоченным органом деятельности всех институтов поддержки МСП; согласование разных мер поддержки МСП между собой; системный подход к политике поддержки расширения (масштабирования) субъектов МСП. Дифференциация и фокусирование направлены на поддержку создания новых субъектов МСП и/или расширения (масштабирования) МСП и/или развития отдельных ниш МСП (стартапы, изобретатели и т. д.) и/или развития МСП в депрессивных регионах. Корректная регламентация включает в себя условия поддержки новых НИОКР МСП, выплаты роялти и штрафов, предоставления кредитов МСП на НИОКР и госгарантий по ним, налоговых вычетов для МСП и иных льгот по НИОКР. Акцент на сети и кластеры подразумевает поддержку взаимодействия субъектов МСП как между собой, так и с крупным бизнесом; создание разнообразных сетей поддержки МСП, а также применение кластерных финансовых инструментов.

Постиндустриальное общество, которое формируется в большинстве развитых стран, определяет успех системы менеджмента предприятий уровнем продуктивности использования знаний: они вынуждены искать новые парадигмы управления, которые будут фокусироваться на распространении информации, знаний, улучшении ключевых компетенций, развитии знаний и навыков работников, поддержке внутриорганизационного обучения и принятии новых управленческих решений. Современные процессы интеллектуализации способствовали приобретению интеллектуальным капиталом статуса одного из важнейших факторов конкурентоспособности и дальнейшего развития предприятий. Все вышесказанное обусловило актуальность поиска методик оценки интеллектуального капитала предприятия на разных стадиях его кругооборота, результаты которой должны стать информационной базой для эффективного управления интеллектуальным капиталом с целью обеспечения инновационного развития предприятия и национальной экономики в условиях формирования экономики знаний и перехода к постиндустриальному обществу. В статье рассмотрены содержание и предложены показатели оценки каждой стадии кругооборота интеллектуального капитала предприятия. На первой стадии кругооборота показателем оценки выступил уровень интеллектуального капитала и его составляющих. Для его расчета предложена сбалансированная система показателей, включающая 25 финансовых и нефинансовых показателей по четырем составляющим интеллектуального капитала предприятия: человеческий (личный), социальный, структурный (организационный) и потребительский (клиентский) капитал. Аргументировано применение метода анализа иерархий (МАИ) для оценки уровня интеллектуального капитала предприятия с использованием предложенной системы показателей. Представлены иерархическая модель и алгоритм оценки на основе МАИ. На второй и третьей стадии кругооборота предложено оценивать финансовую эффективность использования интеллектуального капитала и его составляющих с помощью метода МVAIC. Проведена апробация методик оценки на трех промышленных предприятиях, результаты которой позволили сформулировать общие рекомендации по совершенствованию управления их интеллектуальным капиталом.

Риск-ориентированное формирование портфелей перестало быть задачей оптимизации доходности - это вопрос финансовой устойчивости. В условиях санкционной изоляции, волатильности сырьевых рынков и регуляторной неопределенности классические теории (Марковица, CAPM) требуют пересмотра через призму асимметричных мер риска (downside risk, теория проспектов); многоуровневой диверсификации (по валютам CNY/INR, отраслям с госучастием, юрисдикциям БРИКС); сценарного стресс-тестирования на экстремальные события (девальвация до 120 RUB /$, запрет P2P-платформ). Игнорирование этих аспектов ведет не просто к потере доходности, но к системным угрозам для инвесторов и компаний - от нарушения cash flow до банкротства. В статье проведен сравнительный анализ принципов формирования и рисков инвестиционных портфелей акций, облигаций, опционов и фьючерсов, цифровых активов в России на основе российских реалий (санкций, волатильности рубля, регуляторных требований Центрального банка Российской Федерации) и международных практик, адаптированных под локальный рынок.

Научное исследование определяет направления построения устойчивой финансовой архитектуры XXI века, где технологическая инновационность должна быть сбалансирована с поведенческой реалистичностью и регуляторной легитимностью. Без решения проблем исследования - выявления фундаментальной трилеммы на стыке поведенческой экономики, криптотехнологий и регулирования системных кризисов, например, «криптозимы 2022» будут рекуррентны.

Построена матрица участников финансового рынка и регуляторов с законодательной привязкой с учетом юрисдикций США, ЕС, Российской Федерации как ключевые примеры, построена комплексная модель взаимодействия участников финансового рынка с учетом поведенческих факторов и криптовалютной революции. Модель включает акторов, мотиваторы, барьеры, риски и динамику взаимодействия.

Статья посвящена комплексному исследованию развития цифровых финансовых услуг, их сегментации, особенностей и динамики в условиях цифровой трансформации экономики.

В работе рассматриваются ключевые этапы становления цифровых финансовых услуг, начиная с появления первых электронных платежных инструментов и онлайн-банкинга до современных многофункциональных финтех-экосистем, включающих цифровые кошельки, мобильные банковские приложения, криптовалютные платформы и инвестиционные сервисы.

Особое внимание уделяется определению понятия «цифровые финансовые услуги», анализу существующих трактовок и выявлению их ключевых характеристик, таких как доступность, автоматизация, персонализация и интеграция инновационных технологий. Рассматриваются различные подходы к определению цифровых финансовых услуг, включая технологический, экономический, регуляторный.

В статье проведена детальная сегментация рынка цифровых финансовых услуг с учетом структуры его ключевых направлений: цифровые платежи, онлайн-кредитование, страхование, инвестиционные платформы, криптовалютные активы и экосистемные финансовые решения. Проанализировано текущее распределение рынка криптовалют в России по типам платформ, рассмотрены тенденции развития централизованных (CEX) и децентрализованных (DEX) криптобирж, а также роль цифровых активов в финансовой системе страны.

Одним из значимых аспектов исследования является анализ роста числа пользователей мобильного банкинга в России, что демонстрирует изменение потребительских предпочтений в пользу цифровых каналов взаимодействия с финансовыми организациями. Также рассмотрена динамика роста инвестиций в финтех-секторе, что отражает повышенный интерес инвесторов к цифровым финансовым решениям. Полученные результаты исследования позволяют оценить текущее состояние и перспективы цифровых финансовых услуг в России, определить основные направления их дальнейшего развития, а также выявить потенциальные риски, связанные с цифровизацией финансового сектора.

Актуальность исследования определяется синергией экстремальных вызовов для России, когда санкции требуют технологического суверенитета, но глобальные тренды диктуют необходимость интеграции с «незападными» партнерами. Успешное регулирование при этом должно сочетать жесткие нормы для защиты данных (биометрия, цифровые финансовые активы), гибкость для инноваций (адаптация Masterchain, ИИ-антифрод), международную гармонизацию (стандарты BRICS+ для СППС (системы платежей и переводов)). Пренебрежение этими сценариями к 2030 г. может привести к технологической изоляции или коллапсу цепочек поставок. В статье приведено исследование развития финансового сектора - институтов воспроизводственного процесса в России. Представлен детализированный SWOT-анализ для каждого из трех сценариев регулирования цифровых технологий в финансовом секторе России до 2030 года. Сделаны ключевые выводы по SWOT относительно сценариев с «точками невозврата». Представлена сравнительная таблица сценариев регулирования цифровых технологий в финансовом секторе России до 2030 года. Выделены ключевые драйверы и рекомендации для каждого сценария.

Прямые иностранные инвестиции (ПИИ) являются важнейшим фактором экономического роста, модернизации промышленности и повышения конкурентоспособности национальных экономик.

В условиях глобализации ПИИ служат не только источником капитала, но и способом передачи технологий, знаний и управленческих компетенций. Однако, распределение потоков ПИИ в мире характеризуется высокой неравномерностью, что требует разработки эффективных национальных стратегий для привлечения иностранных инвесторов.

В статье проводится комплексный анализ международного опыта привлечения ПИИ, на основе которого выделяются наиболее успешные стратегии ведущих стран, включая Китай, Сингапур, Ирландию и ОАЭ. Рассматриваются ключевые инструменты, такие как специальные экономические зоны (СЭЗ), налоговые стимулы, государственная поддержка стратегических отраслей, инвестиционная прозрачность и защита прав инвесторов. Особое внимание уделяется анализу современных глобальных тенденций в сфере ПИИ, включая цифровизацию экономики, переход к устойчивому развитию и влияние геополитических факторов на инвестиционные потоки.

На основе сравнительного анализа мировых практик проводится оценка их применимости в российском контексте. В работе выявляются основные барьеры, сдерживающие приток иностранных инвестиций в Россию, включая высокую налоговую нагрузку, административные барьеры, недостаточную защиту прав инвесторов и влияние санкционных ограничений. В статье предложены конкретные рекомендации по адаптации успешных зарубежных стратегий для повышения инвестиционной привлекательности России, в том числе реформирование налоговой системы, совершенствование регулирования инвестиционной деятельности, развитие особых экономических зон и привлечение иностранных компаний в высокотехнологичные отрасли.

Результаты исследования могут быть полезны для государственных органов, занимающихся формированием инвестиционной политики, а также для бизнеса и научного сообщества, анализирующих перспективы развития инвестиционного климата России в контексте международного опыта.

Согласно актуальным прогнозам ООН к 2030 году возможна реализация в среднем только 16 % целей устойчивого развития. По остальным целям прогнозируется лишь частичный прогресс или даже регресс. Тем не менее повестка устойчивого развития сегодня остается актуальной для большинства стран мира, продолжает совершенствоваться нормативно-правовая база, реализуются новые международные и национальные инициативы. Особенно стремительно развивается концепция ESG-управления бизнесом. Повышение экологической осознанности среди инвесторов способствует изменению их инвестиционных предпочтений и постепенному росту спроса на ESG-проекты и ответственное инвестирование.

Исследование посвящено изучению ответственного инвестирования как фактора устойчивого развития бизнеса и экономики в целом. В работе приведено общее представление рынка ответственного инвестирования: охарактеризована взаимосвязь ответственного инвестирования с понятиями ответственное финансирование, «зеленое», устойчивое инвестирование; представлена хронология международных инициатив в развитии повестки устойчивого развития, концепции ESG и ответственного инвестирования; перечислены основные участники рынка ответственного инвестирования и приведены примеры проявления ответственного инвестирования. Проведен анализ аналитических данных из отечественных и зарубежных источников об ESG-инвестировании за период 2020-2024 гг.: сгруппированы основные драйверы для внедрения устойчивой модели бизнеса; представлена группировка частных инвесторов по отношению к ESG-инвестированию; приведены оценки российских инвесторов относительно уровня и частоты влияния ESG-критериев на стоимость акций и доходность / спреды корпоративных облигаций Сформулированы задачи, решение которых способствует развитию системы ответственного инвестирования в России.

Статья посвящена анализу внедрения технологии блокчейн в экономику и финансовую сферу, рассматривая её потенциал как инструмента трансформации международных транзакций, снижения издержек и повышения безопасности. Автор акцентирует внимание на эволюции блокчейна: от идеи цифровой валюты в 1980-х до его роли в условиях глобальной цифровизации, усиленной мировым финансовым кризисом 2008 года. Цель исследования - выявление ключевых направлений интеграции технологии, её перспектив и рисков, а также оценка влияния на финансовые операции, цепочки добавленной стоимости и государственное регулирование.

В работе применён комплекс методов экономического анализа: дедукция (для изучения теоретических основ), сравнение (традиционных и блокчейн-систем), анализ практических кейсов и синтез результатов. Исследование охватывает опыт ведущих банков (Сбербанк, Barclays), инициативы Центрального банка Российской Федерации (платформа «Мастерчейн», тестирование блокчейн-транзакций), а также международные тренды (финтех, умные контракты). Показано, что блокчейн обеспечивает прозрачность, снижение операционных затрат и ускорение платежей (до 1500 операций/сек), но сталкивается с проблемами: необратимость транзакций, нехватка ИТ-специалистов, юридические риски.

Особое внимание уделено роли блокчейна в создании распределённых реестров, автоматизации контрактов и аудита, а также его влиянию на цепочки поставок, где технология минимизирует «налог на доверие» через криптографическую верификацию данных. Подчёркивается, что децентрализация и механизмы консенсуса (PoW, PoS) формируют новую среду для прямого взаимодействия участников рынка, исключая посредников. Однако сохраняется зависимость от регуляторных рамок (KYC, AML) и необходимости адаптации традиционных финансовых инструментов.

В заключении автор отмечает, что блокчейн, сочетая прозрачность и неизменяемость данных, способен революционизировать экономику, но требует дальнейшего развития инфраструктуры, законодательной базы и подготовки кадров.

В статье рассматриваются тенденции цифровой трансформации монетарной политики в Российской Федерации в условиях современного экономического и политического контекста за период с 2010 по 2024 годы. Обсуждается влияние цифровизации на финансовые стратегии центрального и коммерческих банков, а также последствия внедрения новых технологий для обеспечения финансовой стабильности и конкурентоспособности банковского сектора.

Анализируются ключевые аспекты, включая развитие финансовых технологий, внедрение цифрового рубля и адаптацию банковских услуг к потребностям клиентов.

Определены объективные причины внедрения цифрового рубля и обозначены потенциальные «цифровые дивиденды» от использования цифровой валюты Центрального банка.

Выявлено, что цифровизация финансовой сферы способствует развитию эффективных механизмов управления цифровым рублем, что, в свою очередь, поддерживает социально-экономическую политику и экономическую стабильность.

На основании анализа динамики наличных и безналичных средств, а также изменений в их пропорциях в структуре денежной массы делается вывод о трансформации финансовых предпочтений населения и бизнеса.

Обосновываются перспективные стратегические направления деятельности отечественных банков с учетом адаптации к внешним вызовам, в том числе внедрения цифрового рубля как инновационного фиата региональной экономики.

Предложен стратегический механизм развития региональной экономики на основе распространения цифрового рубля, как сложная система рыночных взаимосвязей между государством и банковскими учреждениями, который включает в себя многоуровневое воздействие монетарной политики государства на макроэкономические показатели, структуру и функции денежной массы, для стимулирования притока инвестиций в основной капитал, стабилизации индекса потребительских цен, посредством реализации сложной финансовой (организационной и экономической) стратегии, направленной на экономическую стабильность и развитие.

В статье проведено исследование современного состояния проблематики киберустойчивости в управления кибербезопасностью данных в финансовых организациях. Установлены современные аспекты кратного повышения киберактивности мошенников во всех сферах экономики РФ, особенно в деятельности финансовых организаций. Определено, что для защиты данных в этом секторе необходимостью становится разработка и внедрение концепции киберустойчивости, включающей в себя не только методики предотвращения атак, но и подготовку к ним, наряду с тщательным и всесторонним анализом допущенных промахов, а также восстановлением системы автоматизированного управления деятельностью финансовой организации.

Отдельно установлено, что для исключения негативных последствий, целесообразно сосредоточиться на разработке постоянного цикла обеспечения киберустойчивости, наряду с совершенствованием целостной системы управления рисками кибербезопасности финансовой организации. Установлено обстоятельство противоречивого взаимодействия во многих финансовых организациях систем управления качеством IT, управления кибербезопасностью и непрерывностью бизнеса по общим процессам управления рисками, проблемами, инцидентами, обучением и повышением осведомленности, что приводит к возникновению проблемы своевременного реагирования на кросс-блочные инциденты, оказывающие ключевое воздействие на конфиденциальность, целостность и доступность информации.

Предложено использование разработанной концепции достижения киберустойчивости как целевого состояния организации в составе пяти шагов, в основе которой стоит синхронизация действий и синергии ИТ- и ИБ-экспертов при разработке надежной ИТ-инфраструктуры с высоким уровнем безопасности и отказоустойчивости системы управления кибербезопасностью финансовой организации.

Целью исследования является компаративный анализ вклада Н. И. Тургенева в разработку налоговой проблематики и его оценка в контексте современности (новой реальности). В работе использованы историко-ретроспективный, историко-генетический, программно-целевой и структурно-функциональный методы анализа сочинений самого Н. И. Тургенева, а также широкого круга публикаций о нем, изданных в разное время. Среди наиболее значимых социально-экономических идей Н. И. Тургенева в работе представлены его выводы по вопросам осуществления налоговой политики, теории и практики налогообложения. Выделены такие аспекты, как соотношение прямого и косвенного налогообложения, прогрессивного подоходного налога, налогооблагаемой базы, способов собирания и исчисления налогов. Выдвинуто и аргументировано положение о том, что несмотря на западнический характер идеологической ориентации Н. И. Тургенев был самобытным и самостоятельным российским ученым-экономистом, внесшим определенный вклад в развитие теории налогов. Дана оценка дискуссионному тезису о будто бы несамостоятельном характере экономических взглядов Н. И. Тургенева в области теории и практики налогов (Е. И. Тарасов, Й. Цвайнерт).

В статье рассматриваются финансовые инновации в историческом аспекте, взаимосвязь финансовых инноваций и финансового инжиниринга, потребности участников финансового рынка как фактор развития деятельности по созданию новых финансовых инструментов и технологий. Дается классификация финансовых инноваций, определены основные движущие факторы их создания: мегауровень (глобальные тренды, например, климатические изменения, глобализация), макроуровень (национальная экономическая политика, регуляторная среда), и микроуровень (внутренняя политика компаний, технологические возможности). Сделаны выводы, что накопление таких инноваций на определённой стадии приводит к существенным качественным изменениям, что, в свою очередь, обуславливает возникновение «финансового инжиниринга». А с развитием финансового инжиниринга эволюционировало понимание его сущности как отдельного вида деятельности по разработке и внедрению инноваций.

В статье раскрыт междисциплинарный характер финансовой инженерии как нового направления исследования финансов.

На основе категориального анализа финансовая инженерия определена как междисциплинарная область исследования, которая применяет инструменты математики, методы инжиниринга, экономические принципы и финансовые теории с целью принятия финансовых и управленческих решений экономическими агентами. Выявлено, что финансовая инженерии реализуются через использование финансового инжиниринга как вспомогательного способа управления хозяйственной деятельностью предприятия, как инновационного метода управления финансами, как инструмента управления рисками. Также отмечены и другие области применения финансового инжиниринга: создание новых финансовых продуктов, корпоративные финансы, арбитражная торговля, прогнозирование, алгоритмические финансы, аналитика, тестирование инвестиционных стратегий и другое. Выделены концептуальные и физические группы инструментов финансового инжиниринга. Показаны возможности применения искусственного интеллекта в финансовом инжиниринге, такие как, технология управления рисками, ценообразование и оценка производительности, прогнозирование прибыльности и риска. Подчеркивается, что решения на основе финансового инжиниринга повышают способность обрабатывать огромные объемы данных, раскрывать креативные идеи и оптимизировать структуру капитала и оценку целей компаний. В фокусе мировых финансовых трендов рассмотрены возможности для расширения и развития финансового инжиниринга в современном мире.

Изменения, происходящие сегодня в российской экономике, социокультурном пространстве страны, связанные с повсеместной цифровизацией, внедрением новых технологий в финансовый сектор, геополитическими вопросами, развитием финансовых инструментов инвестирования и рядом других аспектов, актуализировали вопросы повышения финансовой грамотности населения. Перед научным сообществом в настоящее время стоит задача выбора теоретико-методологических оснований изучения финансовой грамотности и на их основе разработка методик оценки ее уровня. Несмотря на то, что вопросами оценки финансовой грамотности ученые и практики занимаются уже более 20 лет, остается много нерешенных вопросов, связанных с методологией проведения таких оценок.

В статье проанализированы подходы к определению сущности понятий «финансовая грамотность» и «финансовая культура», определено соотношение этих понятий между собой. Установлен междисциплинарный характер понятий «финансовая грамотность» и «финансовая культура». Построена «цепочка» формирования финансовой культуры, в которой финансовая грамотность является элементом финансовой культуры. Уточнено, что развитие финансовой культуры основано на мировоззренческих установках, поведенческих практиках и моральных ценностях населения и зависит от уровня развития финансового рынка и общественных институтов в каждой конкретной стране, определяемых ее историческим развитием.

В работе рассмотрены основные шаги в направлении повышения финансовой грамотности населения в России и мире, указаны основные организации, которые занимаются решением этой задачи. Рассмотрена методика оценки уровня финансовой грамотности, разработанная ОЭСР, изучена динамика индекса финансовой грамотности населения России, проанализированы показатели финансовой грамотности - финансовые знания, финансовые навыки, финансовые установки. Уделено внимание рассмотрению индекса цифровой финансовой грамотности, представлено долевое распределение российского населения по его уровню. Представлены особенности исследования финансовой грамотности населения по методике Института фонда «Общественное мнение» (инФОМ) и финансовой грамотности 15-летних подростков по методике PISA, сформулированы их преимущества и недостатки. Сделан обзор некоторых опосредованных методов в оценке отдельных аспектов финансовой грамотности. Определено, что оценка уровня финансовой грамотности населения должна быть увязана с уровнем социально-экономического развития региона, в котором такая оценка проводится.

Необходимость достижения приоритетов и целей стратегического планирования, реализация качественных изменений социально-экономического развития в условиях ограниченности бюджетных ресурсов увеличивает актуальность разработки и реализации системы мер по повышению эффективности деятельности органов государственной власти и органов местного самоуправления, а также по модернизации системы управления бюджетом государства. В 2024 году в Российской Федерации продолжилась реализация комплекса мер, направленных на поддержание финансовой и экономической стабильности, а также мер социально-экономического характера в целях повышения уровня социальной защиты граждан. В настоящее время отмечается рост экономики на фоне продолжающейся адаптации к новым условиям и перехода к созданию условий для структурной трансформации экономики в целях обеспечения долгосрочного экономического роста. Качественная реализация бюджетных процессов, и в частности эффективное использование государственных средств, являются ключевыми инструментами по обеспечению благоприятного развития общества и государства. Однако реализация бюджетных процессов невозможно без применения специальных механизмов, в том числе механизмов регулирования государственными расходами. В работе рассмотрены сущность государственных расходов, механизмы регулирования государственными расходами в современных условиях (классификация, функции, признаки), основные проблемы в области данных механизмов и пути их решения. Обосновывается существенная необходимость повышения эффективности государственных расходов на современном этапе развития российской экономики. Основополагающим, хотя и не единственным критерием для оценки бюджетной эффективности является метод сравнения расходов и доходов на конкретных временных отрезках и в рамках всего периода бюджетного планирования. Этот принцип позволяет анализировать сложившиеся пропорции. Анализируются и другие современные методы и подходы, с помощью которых осуществляется решение выдвинутой проблемы в условиях нестабильности. В России выбран наиболее оптимальный путь, при котором основным способом повышения эффективности расходов бюджета вместе со средне- и долгосрочным планированием осуществляется применение инструмента бюджетирования, ориентированного на результат. Именно по этой причине бюджеты всех уровней представляют собой комплексы различных программ, реализующих важнейшие стратегические государственные цели.

Государственная поддержка агропромышленного комплекса, с одной стороны, является приоритетным направлением развития экономики, а с другой, - формирует фундамент продовольственной безопасности Российской Федерации и её субъектов.

В статье проводится анализ и оценка влияния финансовых мер поддержки сельского хозяйства на формирование устойчивой продовольственной безопасности в Республике Крым. Основное внимание уделено анализу эффективности реализации Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия Республики Крым. Проводится сравнение плановых и фактических показателей сельскохозяйственного производства, освоение бюджетных средств и факторов, оказывающих влияние на достижение целевых индикаторов. В статье раскрываются вопросы, связанные с государственным финансированием, уровнем освоения средств на уровне Республики Крым в контексте их влияния на ВРП, формируемый в агропромышленном комплексе и обеспечения продовольственной безопасности. На основе предоставленных данных за 2021-2023 годы оценивается динамика производства продукции растениеводства и животноводства в Республике Крым.

Проведен анализ расходов федерального и регионального бюджета, включая субсидии на поддержку сельскохозяйственного производства и стимулирование приоритетных подотраслей агропромышленного комплекса Республики Крым. Особое внимание уделяется вопросам недофинансирования и возврата субсидий, а также выявлению факторов, оказывающих влияние на снижение эффективности распределения бюджетных средств.

Раскрыты основные закономерности, проблемы и возможности использования бюджетных средств для достижения целей Доктрины Продовольственной безопасности Российской Федерации.

В условиях развития региональной экономики, исследования критически важных государственных монопольных предприятий по предоставлению услуг населению и бизнесу проявляются одновременно в двух формах: первая как, экономическая категория совокупности экономических отношений; вторая как материальные носители данных отношений, выраженных в финансовых ресурсах. В связи с этим государственные предприятия по оказанию услуг предоставляют в регионе одну из важнейших задач по обеспечению населения и бизнес структур, энергоресурсами, что способствует социально-экономическому развитию региона. Спрос на данные услуги постоянно растет в связи с развитием региона и модернизацией производственных мощностей, изменением климата, эти тенденции являются ключевыми факторами по усовершенствованию финансовой системы управления региональных государственных предприятий, на основе методов финансового анализа, что является актуальным для исследования.

Методы исследования, опираются на широкий спектр методов, теорию развития монопольного государственного предприятия с корпоративной формой управления, которое развивается, как теория предприятия и его системного менеджмента, следовательно, может рассматриваться, как совокупность финансов в финансовой системе предприятия.

Результаты исследования показывают, что сложилась конфигурация нескольких направлений к организации системного подхода по формированию и функционированию финансовой системы государственного предприятия. Установлено, что предприятие равнозначно относится, как к государственным централизованным финансам, так и к децентрализованным финансам.

Выделено несколько форм финансирования: поступление финансовых ресурсов от реализованных оказанных услуг населению, бизнесу, социальной сферы; финансированию из бюджетов региона; бюджетов инвесторов (государственного частного партнерства); открытием кредитных финансовых линий для модернизации производственных процессов, формирования собственной среды развития.

Выводы заключаются в том, что развитие финансовой системы предприятия зависит от основных факторов таких как: целостности финансовой системы и управления денежными потоками; от текущей ликвидности активов к текущим обязательствам; от уровня материальных затрат на производственные процессы для бесперебойного функционирования производственной системы; применение метода организационных процессов в обеспечении целостности системы управления, направлено на ее совершенствование.

Исследования проводились на основе финансового анализа регионального Государственного унитарного предприятия Республики Крым «Крымтеплокомунэнерго» (в дальнейшем предприятие).

Статистика статьи

Статистика просмотров за 2026 год.

Издательство

- Издательство

- КФУ

- Регион

- Россия, Симферополь

- Почтовый адрес

- 295007, Республика Крым, г. Симферополь, проспект Академика Вернадского, 4

- Юр. адрес

- 295007, Республика Крым, г. Симферополь, проспект Академика Вернадского, 4

- ФИО

- Курьянов Владимир Олегович (Исполняющий обязанности ректора)

- E-mail адрес

- v.kuryanov@cfuv.ru

- Контактный телефон

- +7 (978) 9876086

- Сайт

- https://cfuv.ru