Статья посвящена анализу взаимосвязей между бюджетно-налоговой политикой и стабильностью банковского сектора России в контексте экономической нестабильности. На основе эконометрического моделирования панельных данных за 2015 - 2022 гг. по 30 крупнейшим российским банкам исследуется влияние ключевых параметров бюджетной политики (дефицита бюджета, госдолга, налоговой нагрузки) на устойчивость банков, измеряемую показателями достаточности капитала, ликвидности и качества активов. Результаты свидетельствуют о значимом негативном эффекте бюджетного дефицита и госдолга на банковскую стабильность, особенно в периоды экономических шоков. При этом снижение налоговой нагрузки ассоциируется с укреплением банковских балансов. Полученные выводы указывают на необходимость координации бюджетно-налоговой и монетарной политики для обеспечения финансовой стабильности. Даются рекомендации по совершенствованию макропруденциального регулирования с учетом бюджетных рисков.

Предпросмотр статьи

Идентификаторы и классификаторы

- SCI

- Экономика

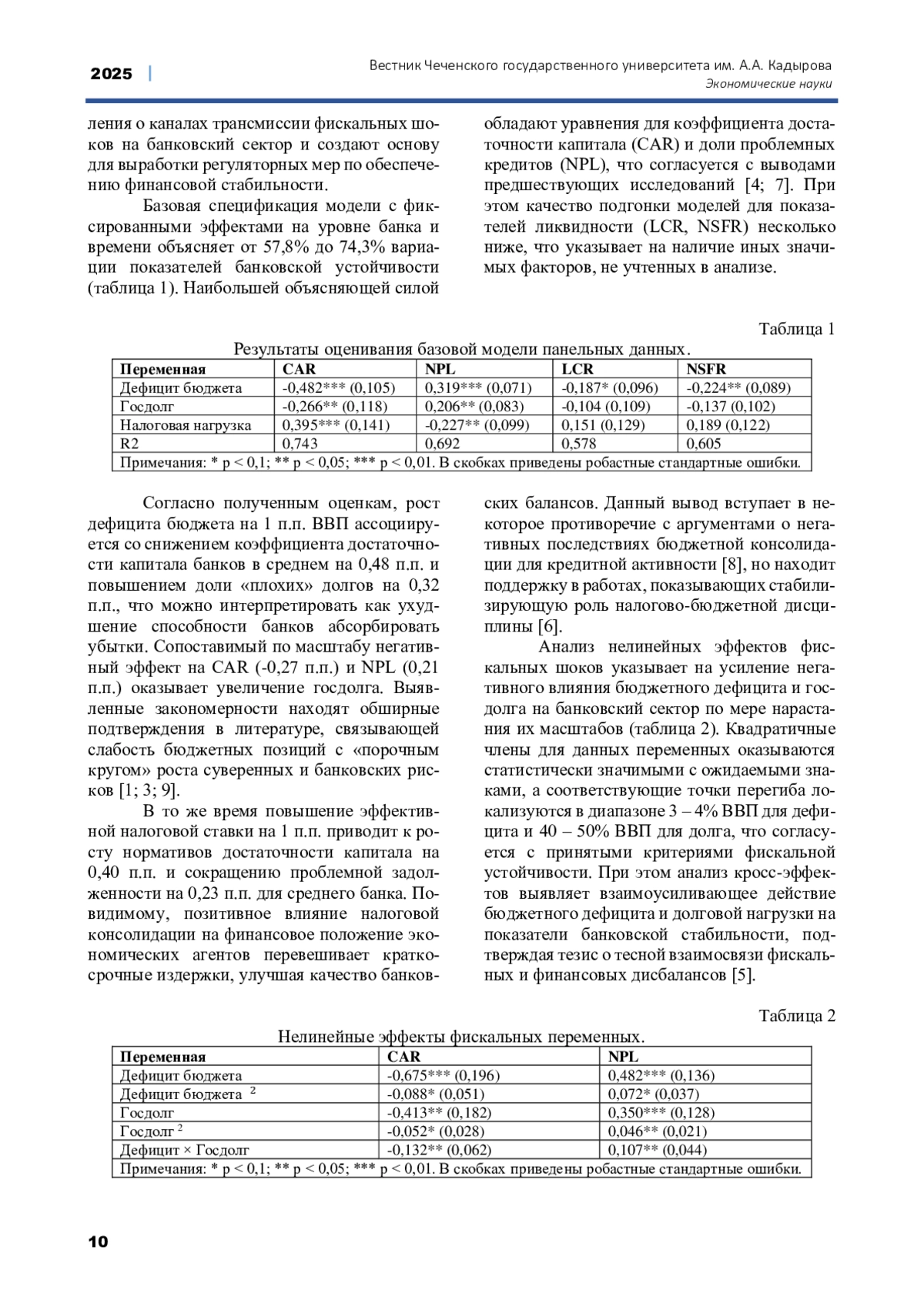

В российском контексте взаимосвязи между бюджетно-налоговой политикой и устойчивостью банков до сих пор не получили должного освещения. Имеющиеся работы фокусируются преимущественно на оценке эффективности бюджетных расходов [7] или налоговых стимулов [8] без учета генерируемых ими рисков для финансовой стабильности. Отдельные исследования анализируют влияние долговой нагрузки правительства на динамику процентных ставок и банковское кредитование [9], не принимая во внимание более широкий спектр балансовых индикаторов. При этом вне поля зрения остаются эффекты бюджетно-налоговой политики в условиях экономической турбулентности, характерной для последнего десятилетия.

Если у вас возникли вопросы или появились предложения по содержанию статьи, пожалуйста, направляйте их в рамках данной темы.

Список литературы

1. Alter A., Beyer A. Fiscal spillovers in the euro area: an empirical assessment. ECB Working Paper Series, 2017, № 2021.

2. Buch C., Koetter M., Ohls J. Banks and sovereign risk: a granular view. Journal of Financial Stability, 2016, Vol. 25, - pp. 1-15.

3. Dell’Ariccia G., Ferreira C., Jenkinson N., Laeven L., Martin A., Minoiu C., Popov A. Managing the sovereign-bank nexus. ECB Working Paper Series, 2018, №2177.

4. Gennaioli N., Martin A., Rossi S. Sovereign default, domestic banks, and financial institutions. Journal of Finance, 2014, Vol. 69(2), - pp. 819-866.

5. Gerali A., Neri S., Sessa L., Signoretti F.M. Credit and banking in a DSGE model of the euro area. Journal of Money, Credit and Banking, 2010, Vol. 42(s1), - pp. 107-141.

6. Guerrieri L., Iacoviello M., Minetti R. Banks, sovereign debt, and the international transmission of business cycles. NBER International Seminar on Macroeconomics, 2012, Vol. 9(1), - pp. 181-213.

7. Leonello A. Government guarantees and the two-way feedback between banking and sovereign debt crises. Journal of Financial Economics, 2018, Vol. 130(3), - pp. 592-619.

8. Orphanides A. Fiscal implications of central bank balance sheet policies. IMFS Working Paper, 2017, № 105.

9. Popov A., Van Horen N. Exporting sovereign stress: Evidence from syndicated bank lending during the euro area sovereign debt crisis. Review of Finance, 2015, Vol. 19(5), - pp. 1825-1866.

10. Reinhart C.M., Rogoff K.S. From financial crash to debt crisis. American Economic Review, 2011, Vol. 101(5), - pp. 1676-1706.

11. Schnabel I., Schüwer U. What drives the sovereign-bank nexus? Annual Conference of the German Economic Association, 2018.

12. Stanga I., Vlahu R., de Haan J. Mortgage arrears, regulation and institutions: Cross-country evidence. DNB Working Papers, 2017, №580.

13. Van der Kwaak C.G., Van Wijnbergen S.J. Financial fragility, sovereign default risk and the limits to commercial bank bail-outs. Journal of Economic Dynamics and Control, 2014, Vol. 43, - pp. 218-240.

14. Bocola L. The pass-through of sovereign risk. Journal of Political Economy, 2016, Vol. 124(4), - pp. 879-926.

15. Dell’Ariccia G., Ferreira C., Jenkinson N., Laeven L., Martin A., Minoiu C., Popov A. Managing the sovereign-bank nexus. ECB Working Paper Series, 2018, №2177.

Выпуск

Другие статьи выпуска

Статья посвящена исследованию института крайней необходимости в уголовном праве России. Рассматриваются теоретико-правовые критерии правомерности действий в условиях крайней необходимости, закрепленные в ст. 39 УК РФ, включая наличие реальной опасности, невозможность устранения угрозы иными средствами и соразмерность причиненного вреда. Особое внимание уделено разграничению крайней необходимости и необходимой обороны, а также современным вызовам, связанным с технологическим прогрессом, биоэтикой и киберугрозами. На основе анализа научных работ российских авторов (А. И. Рарог, Л. В. Иногамова-Хегай, А. В. Наумов и др.) и судебной практики выявлены актуальные проблемы правоприменения и предложены направления для дальнейшего совершенствования законодательства. Статья представляет интерес для ученых, практикующих юристов и студентов, изучающих уголовное право.

Данная статья посвящена интересной и актуальной теме. Институт назначения наказания представляет особый интерес в системе институтов уголовного права. В статье рассматривается институт назначения наказания в правоприменительной судейской деятельности. Анализируются правовые основы, принципы и практика назначения наказаний в соответствии с уголовным законодательством Российской Федерации. Освещаются основные проблемы правоприменения, связанные с соразмерностью наказания, судебным усмотрением и перспективами совершенствования законодательства. В качестве примеров приводятся нормативные акты, постановления Верховного Суда РФ и мнения российских ученых. В заключении предлагаются возможные пути развития института назначения наказания в российской правовой системе.

Статья посвящена анализу штрафа как вида уголовного наказания в российской правовой системе, выявляя противоречия между его формальным статусом «наиболее мягкого» наказания и фактическим применением в качестве репрессивного инструмента. Авторы исследуют диспропорции в санкциях, особенно в кратных штрафах за коррупционные преступления (ст. 291 УК РФ), где размер взыскания может многократно превышать сумму взятки, создавая несоразмерность наказания. Критикуется отсутствие единой методики замены штрафа на лишение свободы и непоследовательность законодателя в определении санкций. На основе анализа судебной практики и статистики предлагаются пути реформ: гармонизация санкций, введение критериев эквивалентности наказаний и защита имущественных прав осужденных. Особое внимание уделяется необходимости законодательного закрепления четких правил исчисления штрафов. Исследование подчеркивает необходимость системного подхода для восстановления баланса между карательной и воспитательной функциями штрафа.

Настоящая статья посвящена теоретико-правовому осмыслению механизмов обеспечения защиты права собственности и иных вещных прав. Вещные права, включая право собственности, традиционно занимают центральное место в системе частноправового регулирования. Их существование и функционирование основываются на фундаментальных принципах стабильности правового режима имущества и его защиты, что играет значимую роль в обеспечении общественного порядка. Право собственности представляет собой комплексное юридическое явление, включающее в себя правомочия владения, пользования и распоряжения имуществом, обеспечивая тем самым возможность его полноценного использования владельцем. Одновременно с этим вещные права, такие как сервитуты, право пожизненного наследуемого владения либо право хозяйственного ведения, предоставляют правовые инструменты для удовлетворения специфических интересов, связанных с имуществом. Однако проблема защиты этих прав остается одной из наиболее актуальных в правоприменительной практике. Конфликты в сфере вещных прав вызывают необходимость анализа существующих механизмов их защиты, как судебных, так и внесудебных, а также оценки их эффективности в современных условиях. Авторы поставили задачу подвергнуть научному анализу дискуссионные вопросы защиты права собственности и иных вещных прав. В этой связи они исследовали сущность права на защиту. Особый акцент был сделан на теориях защиты имущественных прав, их юридической сути, а также на актуальных подходах к охране вещных прав в условиях правового государства. Приведен анализ механизмов судебной защиты и внесудебных способов охраны вещных прав. Также уделено внимание доктринальным дискуссиям, связанным с эффективностью существующих механизмов защиты. Показано авторское видение проблемы отсутствия в российском законодательстве института владельческой защиты. Авторами рекомендовано включить в Гражданский кодекс Российской Федерации нормы об освобождении вещи или иного объекта вещного права от ареста и о признании вещного права, а также положения о владельческой защите. Законодателю предложено расширить механизмы вещно-правовой защиты собственников и титульных владельцев, не являющихся собственниками.

Настоящая статья посвящена комплексному анализу политико-правовых воззрений Николая Александровича Бердяева. Философия права Н. А. Бердяева представляет собой уникальную, глубокую и многогранную концепцию, которая не только выходит за рамки традиционных правовых подходов, но и акцентирует внимание на внутреннем духовном мире человека, его свободе и творческом потенциале. В центре философских размышлений Бердяева находится идея свободы личности, которая понимается им не как внешнее юридическое состояние, а как метафизическая и духовная основа человеческого бытия. Для Бердяева право - это не только инструмент регулирования общественных отношений, но и важнейший механизм, способствующий духовному и моральному росту личности. Он утверждал, что право должно быть тесно связано с христианскими ценностями и духовными принципами, поскольку только такой подход позволяет рассматривать человека не как средство для достижения государственных или коллективных целей, а как высшую ценность, обладающую внутренним достоинством. Бердяев критиковал современные государственно-правовые системы за их склонность подчинять личность интересам коллективного целого, разрушая её уникальность и ограничивая её свободу. По его мнению, право, лишённое морального и духовного измерения, превращается в механизм подавления и утрачивает свою основную цель - служить человеку. В рамках настоящего исследования были подробно рассмотрены ключевые идеи философии права Бердяева, включая его взгляды на соотношение права и морали, права и религии, а также права и государства, идеи Бердяева в контексте проблем современного уголовного права, были предложены пути интеграции его взглядов в реформирование системы наказания в России. Особое внимание уделено его критике тоталитарных и авторитарных систем, которые отрицают духовное начало личности и стремятся ограничить её свободу. В трудах «Самопознание», «Философия неравенства», «О рабстве и свободе человека» философ подчёркивал, что право должно быть основано на принципах свободы, творчества и любви, а не на принуждении и подчинении. Кроме того, в статье проведён анализ актуальности идей Бердяева в современном философском и правовом дискурсе. Привлекаются труды современных исследователей, посвящённые изучению его наследия, что позволяет оценить философию права Бердяева в контексте современных социальных и правовых вызовов. Статья раскрывает как теоретические, так и практические аспекты его подхода, подчёркивая важность интеграции духовных и моральных ценностей в правовую сферу.

На цели социального страхования осуществляется расходование значительных денежных средств, что делает данную сферу привлекательной для мошенников. Исследование причин и условий мошенничества в сфере социального страхования позволит разработать и применять эффективные методы профилактики и борьбы с ней. В настоящей статье проведен анализ основных причин и условий, способствующих совершению мошеннических деяний в сфере получения социальных страховых выплат. Рассматриваются как общие, так и специфические причины, и условия, совершения данного вида мошенничества. Общие причины и условия преступности, к которым относятся Специфические причины и условия преступности, к которым относятся социально-экономические, социально-организационные и нравственно-психологические, характерны для преступности в целом, в том числе и для мошенничества.

В настоящей статье рассматриваются особенности реализации ключевых принципов уголовного судопроизводства на досудебной и постсудебной стадиях в рамках российской правовой системы. Исследование основано на анализе нормативно-правовой базы, включая положения Конституции Российской Федерации и Уголовно-процессуального кодекса РФ, а также на изучении актуальной судебной практики и научных трудов отечественных правоведов. Особое внимание уделяется вопросам соблюдения принципов законности, состязательности сторон, презумпции невиновности, а также обеспечения прав и законных интересов участников уголовного процесса, в том числе потерпевших, подозреваемых, обвиняемых и их защитников. В статье выявляются противоречия между теоретически закреплёнными нормами и их фактической реализацией в уголовно-процессуальной практике, особенно на стадиях предварительного расследования и исполнения приговора. Автор акцентирует внимание на существующих институциональных и процедурных барьерах, препятствующих полному обеспечению прав участников процесса.

Данная статья посвящена работе в деревне прокуратуры Нагорного округа Кабардино-Балкарской Автономной Области в 1927 г. Основной целью деятельности прокуратуры в анализируемый период времени являлся надзор за соблюдением законов и борьба с преступностью. Одной из первоочередных задач, стоящих перед прокуратурой, было обеспечение прав и интересов трудящихся. На примере работы прокуратуры Нагорного округа автор постарался осветить основные направления ее деятельности в селениях Кабардино-Балкарской Автономной Области в 1927 г. Прокуратура Нагорного округа КБАО обеспечивала соблюдение революционной законности низовыми органами власти, отстаивала интересы батрачества, проверяла законность аренды земли, принимала участие в правовом воспитании населения, осуществляла борьбу с преступностью, проводила работу с общественными обвинителями, в селениях выступала с докладами на общих собраниях граждан, производила обследования сельсоветов, участвовала в судебных разбирательствах дел.

В эпоху стремительных изменений и глобальных вызовов, когда границы между дисциплинами и научными категориями стираются, а общественные вызовы становятся все более сложными, традиционное понимание юридической ответственности требует переосмысления, учитывая, что такое понимание является краеугольным камнем стабильного правопорядка и справедливого общества. Данная статья предлагает междисциплинарный подход к трактовке юридической ответственности, интегрируя идеи из философии, социологии, психологии и экономики для обогащения правового анализа и понимания глубинных мотивов, формирующих человеческое поведение и влияющих на правоприменение. Мы исследуем, как современные вызовы влияют на концепцию ответственности и требуют ее адаптации к новым реалиям. В статье не только анализируются текущие проблемы, но и предлагается проспективный взгляд на развитие юридической ответственности, рассматривая, как такой подход может быть использован для достижения более справедливого и устойчивого будущего. Данная статья - приглашение к участию в непрерывном диалоге о сущности права и такого важного его института, как юридическая ответственность, о его границах и его будущем.

В рамках данного научного сообщения рассмотрены особенности детерминации преступности среди учащихся образовательных учреждений в эпоху новейших технологий и профилактической деятельности в сфере общеобразовательной системы, которая особо востребована в условиях цифрового общества. В статье дана объективно-критичная оценка влияния цифровизации на деструктивное поведение современного учащегося. В рамках целевых исследований выявлено, что цифровое пространство стало удобной площадкой для деструктивного воздействия на подрастающее поколение, которая обладает свойствами, делающими его уязвимым. По мнению авторов, основанному на результатах исследований, цифровой мир способствует негативным изменениям в духовной сфере. В нем происходит переориентация ценностей, стремление к освобождению от традиционных норм и правил. В цифровом обществе опасными остаются такие асоциальные явления, как вовлечение несовершеннолетних в наркоманию, проституцию, азартные игры; безнадзорность и беспризорность; демонстрация великой мощи преступного мира. В этой связи основной идеей научного сообщения стала необходимость исследования детерминации деструктивного поведения в виртуальном мире и построения системы профилактики преступлений среди учащихся образовательных учреждений, отвечающей требованиям эпохи цифровых технологий. Она построена на гипотезе исследования, которая заключается в следующем: а) учащийся, получивший негативный набор ценностных ориентаций в виртуальном мире, будет открыто демонстрировать деструктивность, игнорируя социальные правила и нормы; б) в цифровом мире растет порог терпимости подростков к деструктивным проявлениям. На основе подтвержденной гипотезы в рамках исследования констатирована социальная необходимость совершенствования системы профилактики деструктивного поведения учащихся, учитывая обусловленность данного явления негативным влиянием распространенности цифровых парадигм. В таком аспекте обозначена цель исследования - поиск наиболее эффективных направлений профилактики преступлений среди учащихся образовательных учреждений в условиях цифрового мира. Достижение цели научного сообщения обеспечивается посредством использования научных методов сравнительного и системно-структурного анализа, а также обобщения результатов анкетирования и опроса среди учащихся и работников общеобразовательной системы.

В статье рассмотрен период становления и развития уголовно-исполнительной системы в царской России. Каждый этап развития проанализирован с точки зрения нововведений и их значимости для государства. Проведен анализ основных нормативно-правовых актов, регламентирующих функциональные задачи исправительных учреждений в царской России. Сделан вывод о взаимосвязи и фундаментальном значении уголовно-исполнительного законодательства царской России для современного реформирования пенитенциарной системы.

Системный анализ лишь одной отрасли демонстрирует повышенную степень влияния научных иноагентов в попытке блокировать развитие отечественной науки. В современных условиях цели этого влияния очевидны, но вопрос в другом сможем ли мы - ученые и гражданское общество обеспечить защиту научного суверенитета. Нет науки, нет развития - приоритетная проблема национальной безопасности. Мы постарались очертить видение этой проблемы и сфокусировать внимание на сложных процессах, проистекающих в науке и вызовах, с которыми ей приходится сталкиваться. А все начинается, как бы с безобидной дискриминации научно-понятийного аппарата, а затем игнорированием отечественной правовой системы, эмпирической преемственности и в итоге полное заимствование англо-саксонской эмпирической базы и придание забвению достижений отечественной науки, со всеми вытекающими.

Статья направлена на исследование теоретических основ и специфики формирования правовой культуры в условиях глобализации и цифровизации общества. Авторами анализируются вопросы адаптации правовой системы к новым вызовам, связанным с ростом информационных технологий, исследуется то, как изменения в информационной среде влияют на правовое сознание и поведение как отдельных индивидов, так и общества в целом. Особое внимание уделяется аспектам цифровой идентичности, приватности, защиты данных и интеллектуальной собственности, что является ключевым для понимания текущих и будущих тенденций в области права. Авторы пришли к выводам о том, что в эпоху бурного развития цифровых технологий правовая культура переживает значительные трансформации, требующие внимательного анализа и осмысления; взаимодействие права и технологий создаёт новые вызовы и возможности для формирования правовой культуры в обществе (это развертывание цифровой реальности затрагивает не только методы ведения бизнеса, образовательные процессы и социальные взаимодействия, но и фундаментальные принципы правопонимания и правоприменения); цифровизация накладывает отпечаток на все аспекты правовой реальности, что делает актуальным изучение теоретических аспектов формирования и развития правовой культуры в новой цифровой среде.

Статья посвящена комплексному исследованию предмета «История государства и права России» как научной дисциплины, изучающей процессы формирования и трансформации государственных институтов и правовых систем на различных этапах отечественной истории. Авторы анализируют ключевые периоды развития российской государственности, выделяют факторы, повлиявшие на становление правовых традиций, и рассматривают роль историко-правовых исследований в контексте современной юридической науки. В работе использованы сравнительно-исторический и системный методы, а также междисциплинарный подход, объединяющий правоведение и историю. Особое внимание уделено трудам российских учёных, таких как И. А. Исаев, В. А. Томсинов и С. В. Юшков, чьи исследования легли в основу понимания эволюции российского права. Результаты исследования подчёркивают преемственность правовых норм и их адаптацию к меняющимся социально-политическим условиям. Статья адресована юристам, историкам и всем, кто интересуется проблемами отечественной государственности.

Автор обращается к анализу одной из ключевых концепций теории социального права Г. Д. Гурвича, выдающегося отечественного социолога и правоведа второй половины ХХ века, основные контуры которой сложились в Юрьево-Петроградский период его творчества. Автор показывает преемственность этой концепции по отношению к психологическому учению права его учителя Л. И. Петражицкого, одновременно указывая на значительное развитие концептуальных представлений о нормативных фактах. Важным выводом автора является положение об актуальности концепции нормативного факта Г. Д. Гурвича в контексте эволюции методологии познания права в современном отечественном правоведении.

В статье рассматриваются основные изменения, которые происходят с принципом разделения властей в эпоху цифровизации, а также анализируются потенциальные риски и выгоды этих изменений для демократического устройства государства. Актуальность исследования обусловлена быстрым развитием цифровых технологий и необходимостью адаптации правовых норм и принципов к новым условиям функционирования общества, а современные информационные технологии предлагают новые возможности для повышения эффективности и прозрачности в работе органов власти, однако вместе с этим возникают и новые вызовы, касающиеся традиционных принципов правовой системы. Автором выявлено влияние цифровизации государтсвенного управления на баланс между законодательной, исполнительной и судебной властями и предложены пути оптимизации данного процесса в интересах укрепления правового государства.

Статья посвящена анализу уголовно-правовых механизмов противодействия информационному терроризму в Российской Федерации. Рассмотрены теоретические и практические аспекты квалификации данного вида преступной деятельности, а также специфика применения норм Уголовного кодекса РФ (ст. 205.2, 272, 274.1). Автор исследует современные формы информационного терроризма, включая кибератаки на критическую инфраструктуру, распространение экстремистской пропаганды и дезинформационные кампании. На основе анализа судебной практики, законодательных инициатив и научных работ российских экспертов выявлены пробелы правового регулирования и предложены меры по усилению уголовно-правовой защиты информационного пространства.

В данной статье проведено исследование влияния интеллектуализации на управление потенциалом предприятий в цифровой среде. В результате исследования было установлено, что развитие потенциала предприятий через интеллектуализацию является одним из стратегических приоритетов в контексте устойчивого развития и перехода экономики к Индустрии 5.0. Интеллектуальные ресурсы, знания, технологии и инновации позволяют предприятиям повышать производительность, эффективно использовать ресурсы и оставаться конкурентоспособными в динамичной рыночной среде. Обосновано, что внедрение инноваций является достаточно весомым элементом общей системы управления, поскольку обеспечиваются успех, рост, долгосрочное развитие и поддержка конкурентных позиций. Обобщены мировые тенденции в использовании интеллектуального потенциала. Доказано, что интеллектуализация в цифровой среде открывает широкие перспективы для развития предприятий, однако требует четкой стратегии и готовности к изменениям.

Актуальность исследования дефиниции халатности в исламских финансах обусловлена ее ключевым значением в регулировании вопросов муамалята, то есть раздела исламского права о взаимоотношениях сторон в ходе исполнения контрактных обязательств. В условиях интеграции индустрии исламских финансов в экономику различных стран такие вопросы актуализируются с еще большей силой. При этом верное трактование необходимых критериев отнесения ситуации к халатности и последствий ее наступления позволят не только расширить теоретические аспекты, но и решить ряд практических проблем, например, в договоре мудараба (инвестирование) или вакала (доверительное управление). Целью статьи является выявление сущности халатности в исламских финансах, определение её критериев и возможных последствий в случае выявления. В качестве метода исследования использован контент-анализ, предполагающий анализ основных источников исламского права для определения и классификации халатности в исламских финансах. В результате проведенного анализа определена дефиниция халатности в исламском праве, выделены ее виды, а также установлены возможные последствия на практике в случае наличия доказательств ее проявления в ходе действия контракта.

Статья посвящена анализу международной практики внедрения стандартов AAOIFI в исламской финансовой системе, выявлению ключевых препятствий стандартизации в странах с различными правовыми системами и обоснованию путей их адаптации в условиях российского законодательства. Проведён обширный обзор глобального опыта применения бухгалтерских, шариатских и управленческих стандартов AAOIFI, охватывающий как исламские, так и светские юрисдикции. Систематизированы модели имплементации, классифицированы типовые барьеры (правовые, налоговые, методологические), предложены инструменты их преодоления. Особое внимание уделено российской практике: на фоне запуска пилотного режима партнёрского финансирования и вступления Банка России в AAOIFI как регуляторного члена, в работе сформулированы прикладные рекомендации по нормативной интеграции стандартов с учётом национального законодательства и стандартов отчётности. Исследование продолжает ранее опубликованную автором работу о принципах исламских финансов, переходя от теоретического обоснования к инструментарию прикладной стандартизации.

В статье исследованы актуальные проблемы обеспечения экономической безопасности предприятий в условиях трансформационных изменений современной экономики, в частности цифровизации и усиления глобальных угроз. Подчеркнута необходимость адаптации системы экономической безопасности к новым вызовам, которые становятся ключевыми факторами влияния на стабильность бизнеса. В ходе исследования использовались методы сравнительного анализа, научного обобщения для оценки различных подходов к формированию системы экономической безопасности. Предложена новая классификация функциональных составляющих экономической безопасности предприятий, которая охватывает цифровую и информационную безопасность как отдельные элементы. Результаты исследования подчеркивают важность интеграции цифровых индикаторов для мониторинга угроз и автоматизации процессов управления безопасностью. В условиях нестабильности рыночной конъюнктуры и необходимости быстрого адаптирования к переменным условиям бизнес-среды вопрос формирования структуры и составляющих системы экономической безопасности приобретает первостепенное значение. Исходя из этого, исследование структуры и составляющих элементов системы экономической безопасности предприятий в контексте трансформационных изменений становится ключевым элементом в обеспечении долгосрочной конкурентоспособности предприятия, что обуславливает необходимость переосмысления традиционных управленческих парадигм и внедрения новейших методов. Результаты исследования могут быть использованы для повышения эффективности управления экономической безопасностью предприятий в различных отраслях, особенно в условиях высокого риска.

В статье проанализированы основные показатели, характеризующие деятельность санаторно-курортных организаций (СКО) в Республике Башкортостан (РБ) за период 2018 - 2022 гг. Регион располагает уникальным природно-ресурсным потенциалом и развитой рекреационной инфраструктурой, что способствует эффективной деятельности СКО в регионе. В результате анализа авторами были выявлены положительные тенденции деятельности СКО в РБ в последние годы, к ключевым из которых можно отнести высокую степень загрузки номерного фонда; увеличение числа лиц, размещенных в СКО; рост доходов СКО и др. К основным негативным факторам деятельности СКО в регионе относятся: сокращение числа СКО, уменьшение числа койко-мест; сокращение числа ночевок и др. Таким образом, региональным органам власти следует обратить внимание на проблемы деятельности СКО в республике для улучшения качества рекреационных услуг и сохранения лидерских позиций РБ в сфере оздоровительного отдыха.

В статье рассматривается промышленная политика как система мер, направленная на структурные преобразования, предусматривающая адаптацию отрасли промышленности к условиям современного рынка и глобальным внешним угрозам. Аргументирована актуальность темы исследования. Показано, что в сложившихся ныне внешних и внутренних реалиях активное государственное участие в управлении промышленным сектором является необходимостью. Дано определение термину «промышленная политика. Отмечено, что уполномоченные на то ведомства государства должны находиться в тесном контакте с промышленным сектором, функционирующим на рынке, и постоянно держать руку на пульсе рыночных изменений. Однако, чиновники должны держать частные компании на расстоянии вытянутой руки, дабы не допустить коррупцию. На конкретном примере доказано, что на производительность труда, наряду с технологическими инновациями, серьезное влияние оказывает правильная организация производства. Акцентировано внимание на соотношении диверсификации и специализации производства, актуализирована проблема специального промышленного образования и т. д.

В концепции технологического развития России раскрыты основные цели функционирования хозяйствующих субъектов на ближайшую перспективу. Особое внимание уделено важности их инновационного обновления и построения принципиально новой инновационной инфраструктуры, благоприятствующей активизации использования интеллектуальных ресурсов и достижению технологической независимости отечественных производителей. В качестве одного из направлений суверенизации предприятий отмечается переход на сетевой формат взаимодействия, способствующий укреплению их конкурентоспособности на мировой арене и ускорению процессов инжиниринга и коммерциализации прорывных инноваций. В статье детерминированы ключевые аспекты развития коллаборативной инновационной деятельности, определены сущностные характеристики R&D&I-системы, выявлены особенности отбора бизнес-партнеров и специфика формирования инновационного ядра. В заключении сделан вывод о влиянии авторских рекомендаций на эффективность решения важных социально-экономических проблем и качество достижения национальных целей развития российской экономики.

Статья направлена на поиск современных подходов к управлению маркетингом территорий, опираясь на методологию теории ограничения систем. Целью статьи является поиск современных подходов к управлению маркетингом территорий на основе применения инструментов теории ограничения систем. Проведен анализ общих подходов к определению текущего состояния территории и влияния факторов внешней среды на ее функционирование. Проанализированы пути формирования комплекса маркетинга в соответствии со стратегическим направлением развития территории. Обоснована необходимость применения принципов и методов теории ограничения систем в практике управления маркетингом территорий. Предложен подход к формированию механизма управления маркетингом территорий в соответствии с существующим инструментарием теории ограничения систем.

Стабильное и эффективное функционирование налоговой системы выступает основополагающим фактором устойчивого развития регионов России. Формирование достаточной доходной базы региональных бюджетов через оптимизацию налоговых поступлений приобретает особую значимость в условиях экономической трансформации и необходимости обеспечения финансовой самостоятельности субъектов РФ. Проблема повышения эффективности налогового администрирования и увеличения налоговых доходов региональных бюджетов становится всё более острой на фоне растущих расходных обязательств регионов, связанных с реализацией социальных программ, инфраструктурных проектов и задач экономического развития. В статье рассматриваются актуальные вопросы оптимизации налоговых поступлений в бюджет Чеченской Республики, анализируются современные практики налогового администрирования и проблемы их реализации на региональном уровне.

Статистика статьи

Статистика просмотров за 2026 год.

Издательство

- Издательство

- ЧГУ ИМ. А.А. КАДЫРОВА

- Регион

- Россия, Грозный

- Почтовый адрес

- 364024, ЧЕЧЕНСКАЯ РЕСПУБЛИКА, Г ГРОЗНЫЙ, УЛ А.ШЕРИПОВА (АХМАТОВСКИЙ РН), Д. 32

- Юр. адрес

- 364024, ЧЕЧЕНСКАЯ РЕСПУБЛИКА, Г ГРОЗНЫЙ, УЛ А.ШЕРИПОВА (АХМАТОВСКИЙ РН), Д. 32

- ФИО

- Саидов Заурбек Асланбекович (РЕКТОР)

- E-mail адрес

- z.saidov@chesu.ru

- Контактный телефон

- +7 (871) 2290004

- Сайт

- https://chesu.ru/