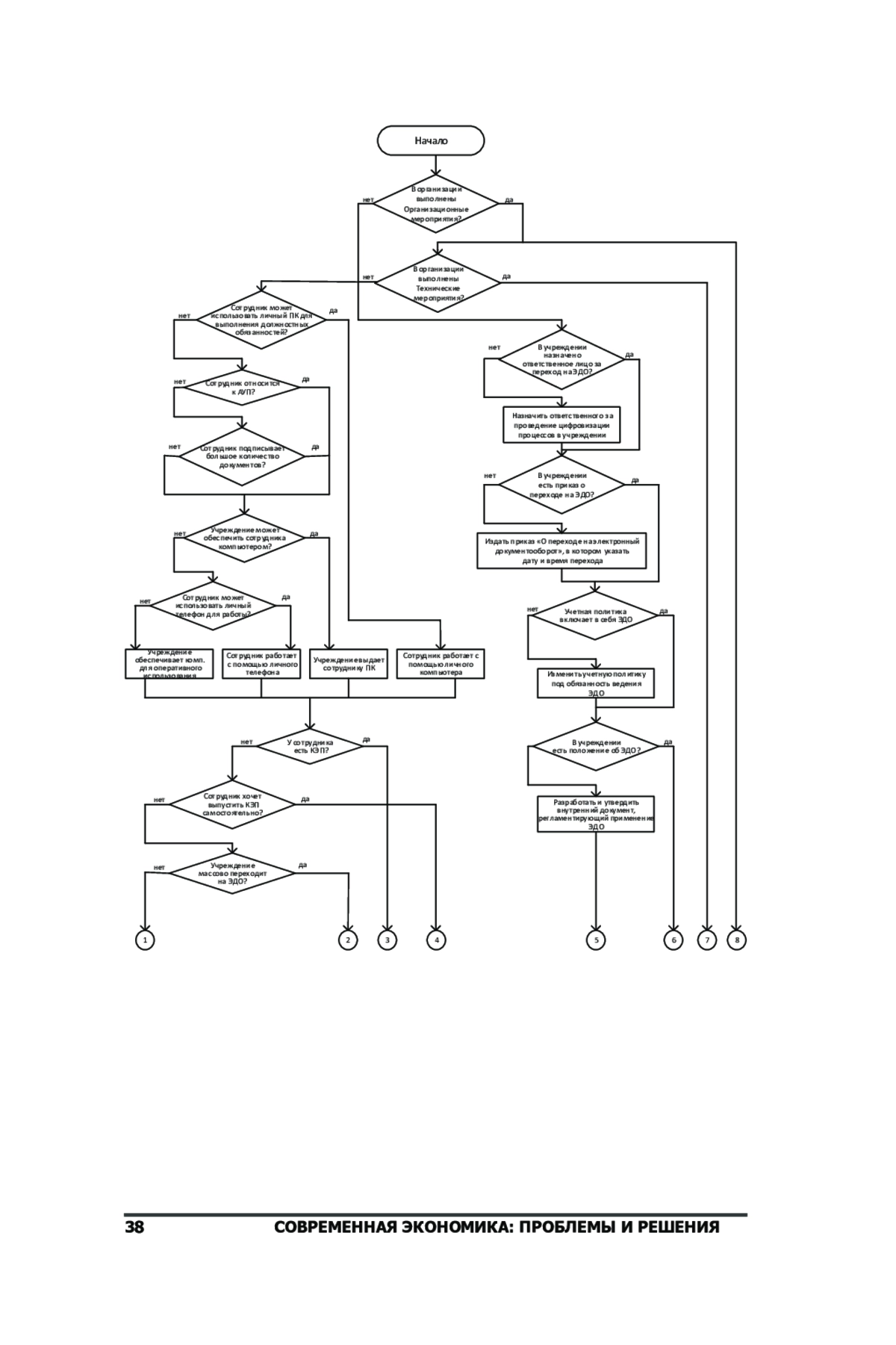

Предмет, проблема перехода государственных учреждений на цифровую платформу и использование электронного документооборота. Цель: упростить переход государственных учреждений на электронный документооборот и использование системы управления финансовым учетом государственных учреждений. Дизайн исследования: в рамках структуры исследования были применены общенаучные методологии, в частности, дедуктивный и индуктивный подходы, системный анализ, а также методы анализа, синтеза и др. Исходные данные были получены из официальных статистических ресурсов. Для подтверждения достоверности полученных результатов был выполнен углубленный анализ имеющихся данных государственных учреждений Московской области. Были выявлены факторы, влияющие на переход государственных учреждений на внутренний электронный документооборот в условиях цифровизации. Результаты: данный алгоритм поможет упростить переход государственных учреждений на электронный документооборот и использование системы управления финансовым учетом государственных учреждений Московской области, провести подготовку материальной части учреждений, а также подготовить правильные локально-нормативные акты. Его эффективность основана на минимизации затрат учреждения, распределении обязанностей среди работников учреждений и структурами органов власти Московской области.

Предпросмотр статьи

Идентификаторы и классификаторы

Если у вас возникли вопросы или появились предложения по содержанию статьи, пожалуйста, направляйте их в рамках данной темы.