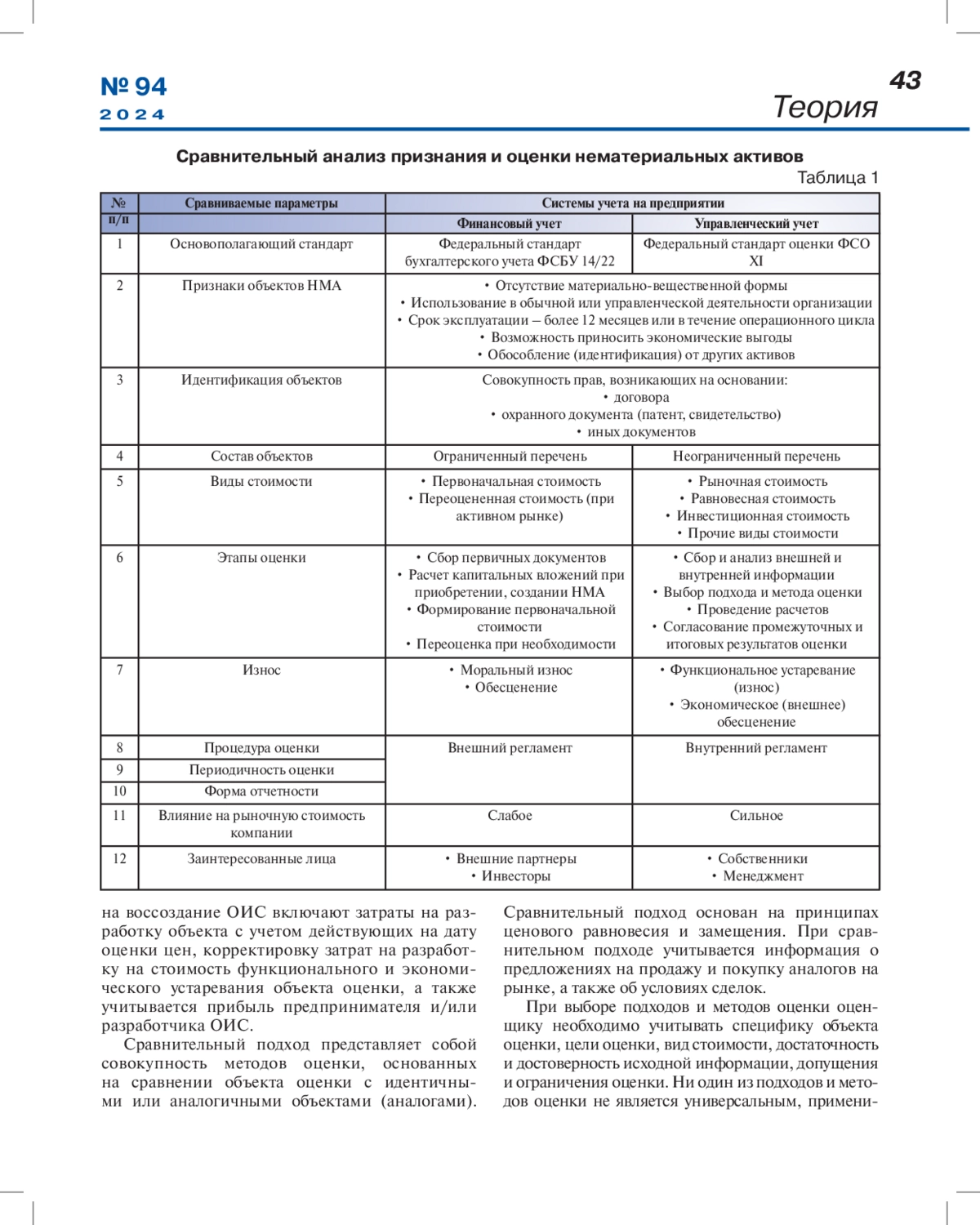

В настоящей статье автор проводит сравнительный анализ признания и оценки нематериальных активов в рамках финансового (бухгалтерского) и управленческого учета. В качестве основополагающих документов для ведения финансового учета выступают федеральные стандарты бухгалтерского учета, а для управленческого учета нематериальных активов в качестве базы могут применяться федеральные стандарты оценки. Различие целей и принципов выделенных видов учета порождает необходимость организации на предприятии «параллельных» систем.

Предпросмотр статьи

Идентификаторы и классификаторы

Для цитирования:

РЯХОВСКАЯ О. Н. НЕМАТЕРИАЛЬНЫЕ АКТИВЫ: ПРИЗНАНИЕ И ОЦЕНКА В ФИНАНСОВОМ И УПРАВЛЕНЧЕСКОМ УЧЕТЕ // КОНТРОЛЛИНГ. 2024. № 4 (94)

Текстовый фрагмент статьи

Будьте первым, кто начнет обсуждение

Если у вас возникли вопросы или появились предложения по содержанию статьи, пожалуйста, направляйте их в рамках данной темы.