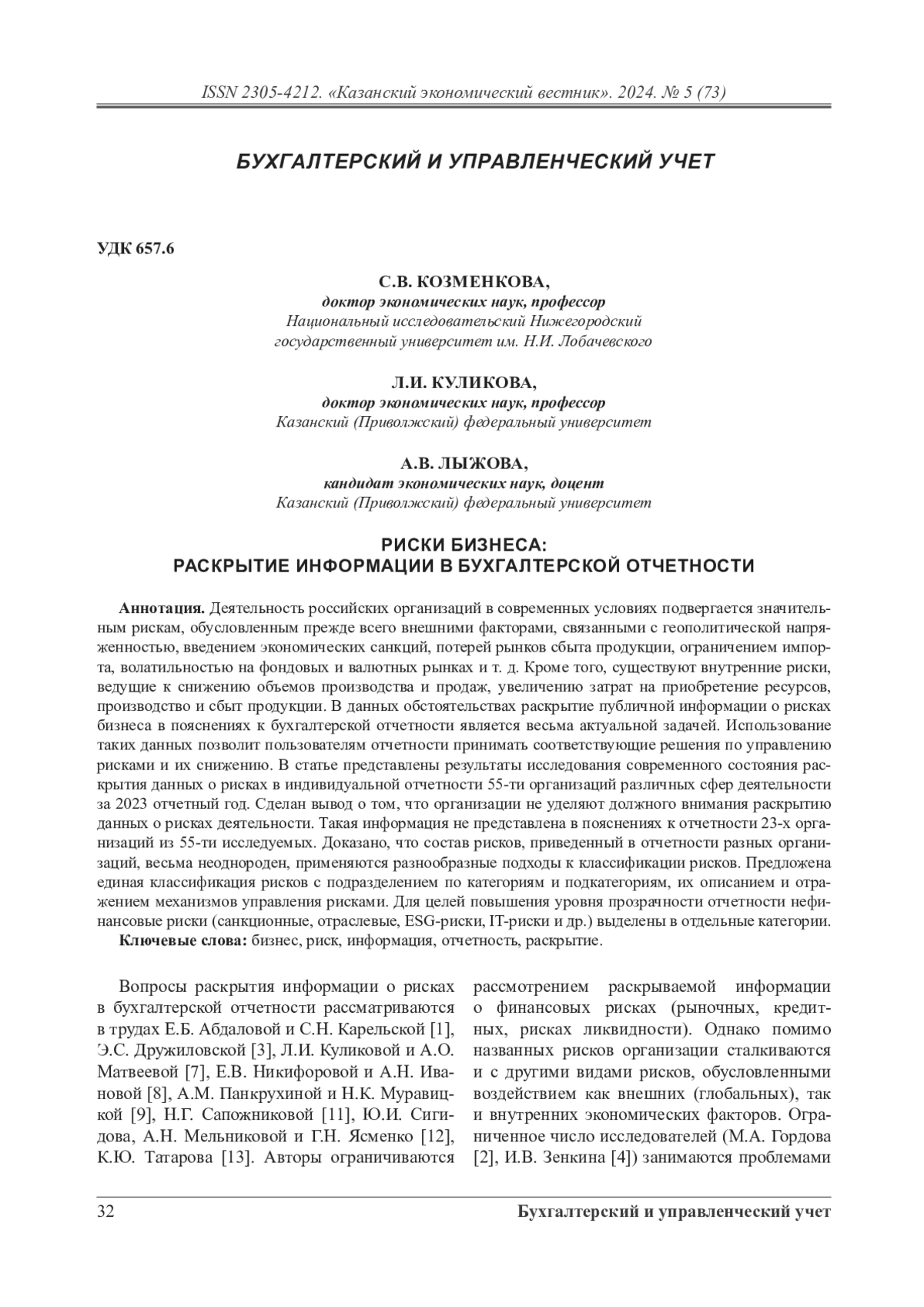

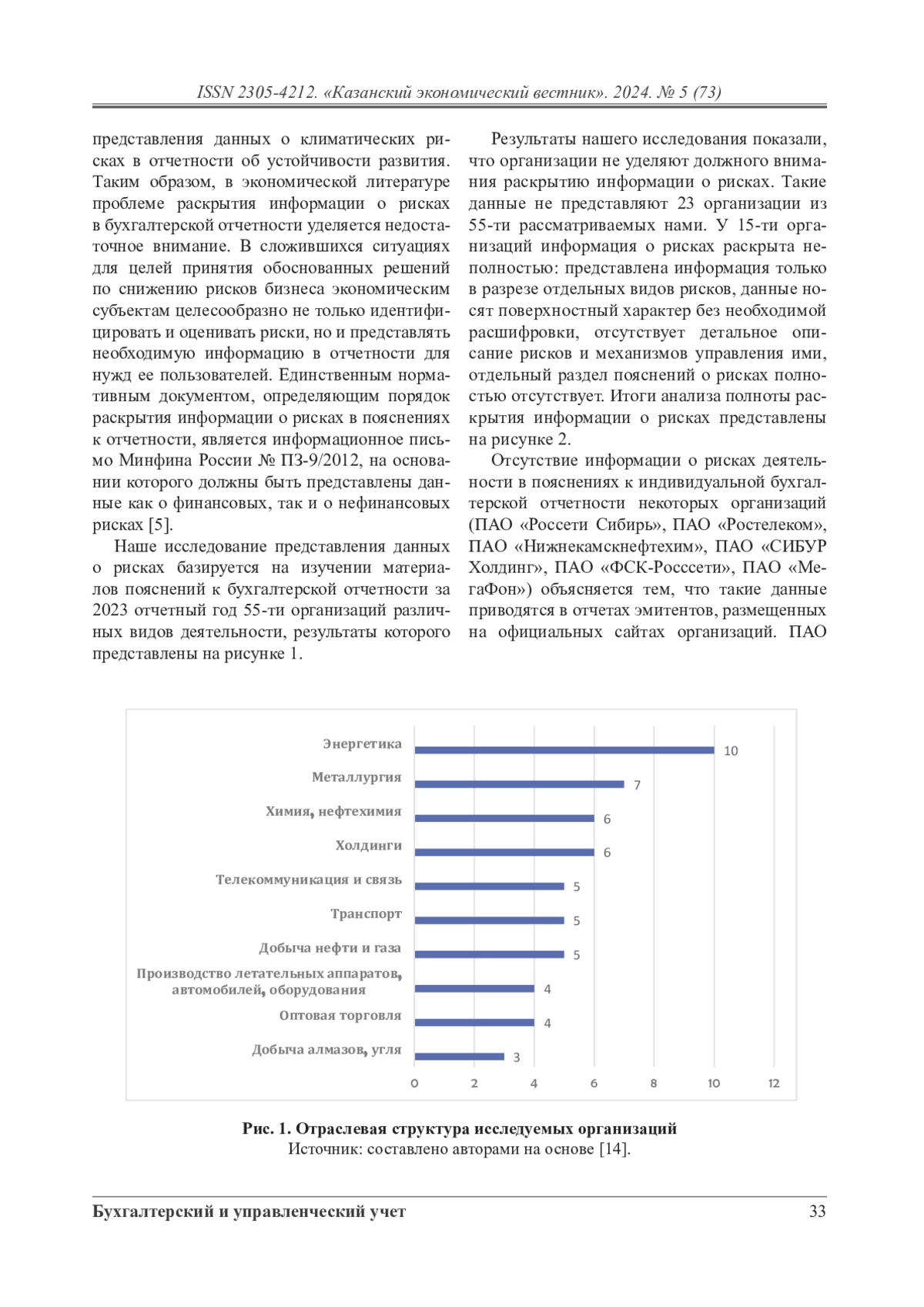

Деятельность российских организаций в современных условиях подвергается значительным рискам, обусловленным прежде всего внешними факторами, связанными с геополитической напряженностью, введением экономических санкций, потерей рынков сбыта продукции, ограничением импорта, волатильностью на фондовых и валютных рынках и т. д. Кроме того, существуют внутренние риски, ведущие к снижению объемов производства и продаж, увеличению затрат на приобретение ресурсов, производство и сбыт продукции. В данных обстоятельствах раскрытие публичной информации о рисках бизнеса в пояснениях к бухгалтерской отчетности является весьма актуальной задачей. Использование таких данных позволит пользователям отчетности принимать соответствующие решения по управлению рисками и их снижению. В статье представлены результаты исследования современного состояния раскрытия данных о рисках в индивидуальной отчетности 55-ти организаций различных сфер деятельности за 2023 отчетный год. Сделан вывод о том, что организации не уделяют должного внимания раскрытию данных о рисках деятельности. Такая информация не представлена в пояснениях к отчетности 23-х организаций из 55-ти исследуемых. Доказано, что состав рисков, приведенный в отчетности разных организаций, весьма неоднороден, применяются разнообразные подходы к классификации рисков. Предложена единая классификация рисков с подразделением по категориям и подкатегориям, их описанием и отражением механизмов управления рисками. Для целей повышения уровня прозрачности отчетности нефинансовые риски (санкционные, отраслевые, ESG-риски, IT-риски и др.) выделены в отдельные категории.

Предпросмотр статьи

Идентификаторы и классификаторы

- SCI

- Экономика

Если у вас возникли вопросы или появились предложения по содержанию статьи, пожалуйста, направляйте их в рамках данной темы.