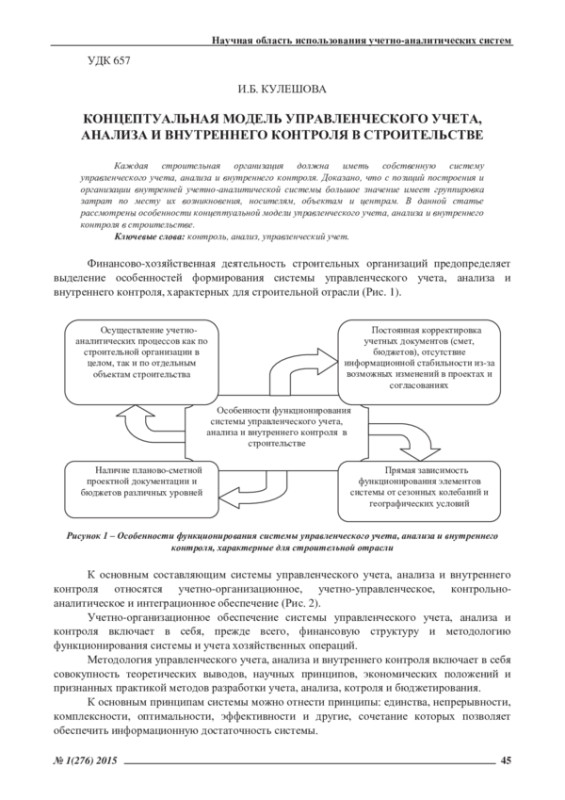

Каждая строительная организация должна иметь собственную систему управленческого учета, анализа и внутреннего контроля. Доказано, что с позиций построения и организации внутренней учетно-аналитической системы большое значение имеет группировка затрат по месту их возникновения, носителям, объектам и центрам. В данной статье рассмотрены особенности концептуальной модели управленческого учета, анализа и внутреннего контроля в строительстве

Предпросмотр статьи

Идентификаторы и классификаторы

- SCI

- Экономика

Для цитирования:

КУЛЕШОВА И. Б. КОНЦЕПТУАЛЬНАЯ МОДЕЛЬ УПРАВЛЕНЧЕСКОГО УЧЕТА, АНАЛИЗА И ВНУТРЕННЕГО КОНТРОЛЯ В СТРОИТЕЛЬСТВЕ // ЭКОНОМИЧЕСКИЕ И ГУМАНИТАРНЫЕ НАУКИ. 2015. № 1 (276)

Текстовый фрагмент статьи

Будьте первым, кто начнет обсуждение

Если у вас возникли вопросы или появились предложения по содержанию статьи, пожалуйста, направляйте их в рамках данной темы.