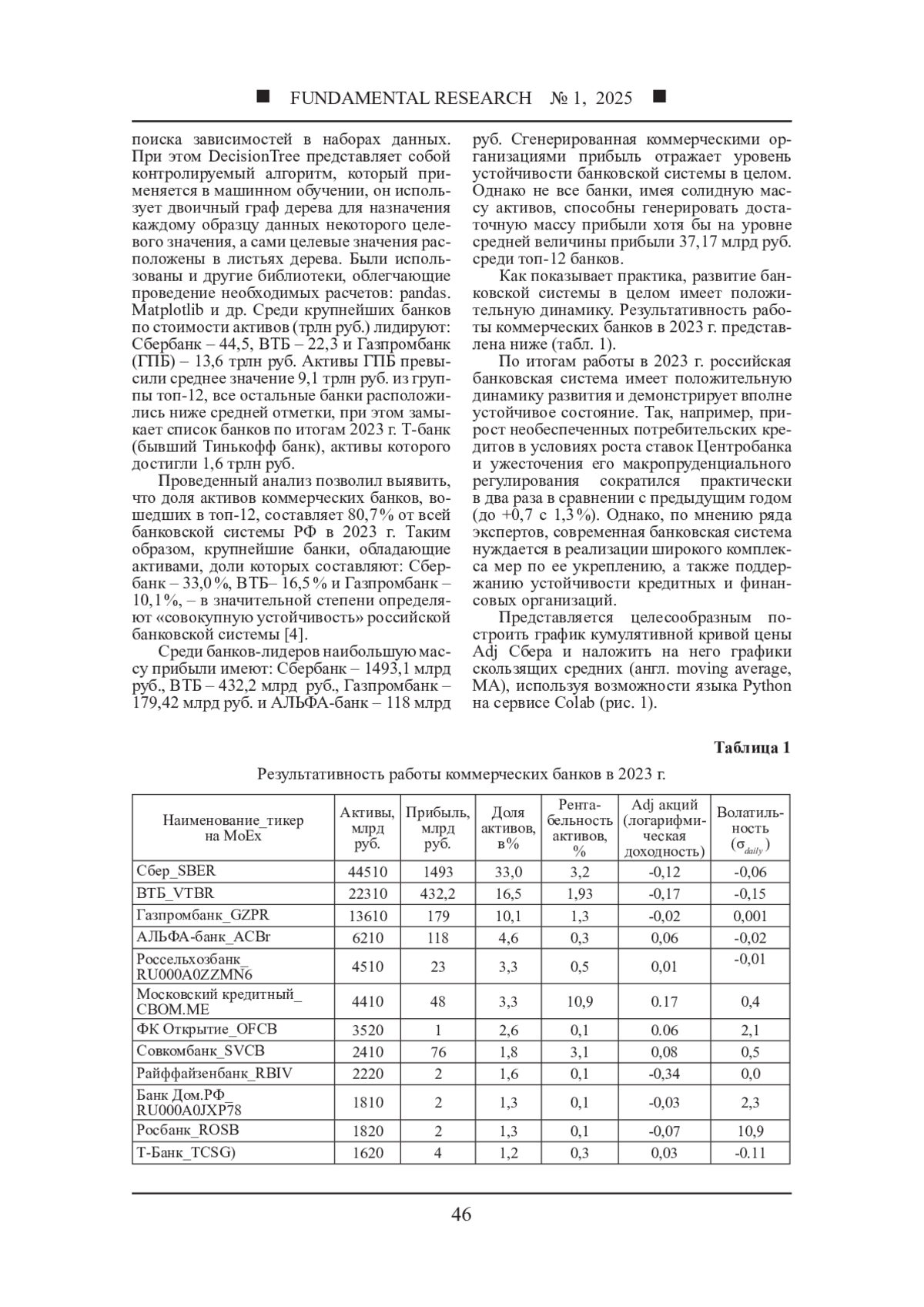

В статье проанализировано современное состояние, результативность и устойчивость российских банков в условиях турбулентности экономики. Цель исследования - сформировать прогноз прибыли для обеспечения устойчивого развития российских банков, а также выявить закономерности их развития в условиях нарастания рыночной неопределенности. Сформирована модель глубокого обучения «Случайный лес». В ходе исследования были использованы такие методы, как технический анализ акций банков с использованием библиотек pandas, yfinance, numpy, matplotlib на языке Python на сервисе Colab, а также модель глубокого обучения «Случайный лес» для прогнозирования чистой прибыли банков. Научная новизна состоит в том, что выдвинута и доказана гипотеза, что на основе использования модели машинного обучения «Случайный лес» может быть получен прогноз чистой прибыли, как важнейшего фактора устойчивости банка. В ходе исследования были рассчитаны направление и сила связи между факториальными и результативным признаками. Так, например, связь между результативным признаком (Прибыль, млрд руб.) - “target” и факториальными выражается следующими коэффициентами: Активы, млрд руб. + 0,974; Доля активов, в % + 0,974; Рентабельность активов, % 0,159; Adj акций (логарифмическая доходность) -0,266; Волатильность (сигма) -0,219. На основании полученных результатов можно утверждать, что все рассмотренные банки работают устойчиво, ошибка прогноза на ноябрь 2024 г. варьируется от 0,78 до 31,4 %. При этом ошибка возрастает по мере уменьшения размера банков. По итогам 2023 г. все крупнейшие банки работали прибыльно, что свидетельствует об их устойчивости. Полученные прогнозные значения прибыли отражают позитивный тренд в развитии рассмотренных банков, что позволяет сделать вывод об устойчивости банковской системы в целом. Практическая значимость в том, что результаты исследования могут быть рекомендованы к использованию на практике.

Предпросмотр статьи

Идентификаторы и классификаторы

Актуальность работы состоит в том, что обеспечение устойчивости банковской системы является залогом устойчивости отечественной экономики в целом, однако сложность состоит в том, что на состояние кредитно-банковской системы влияет множество факторов, которые формируют большие данные (Big Data), при этом выявление закономерностей в этих данных возможно с помощью систем искусственного интеллекта.

Если у вас возникли вопросы или появились предложения по содержанию статьи, пожалуйста, направляйте их в рамках данной темы.

Список литературы

1. Steiber A., Alange S. Organizational innovation: a comprehensive model for catalyzing organizational development and change in a rapidly changing world // Steiber and Alänge Triple Helix 2015. Vol. 25, Is. 2. P. 9. DOI: 10.1186/s40604-015-0021-6

2. November_ Прогнозирование устойчивости отечественных банков с DL RF-short [Электронный ресурс]. URL: https://colab.research.google.com/drive/1H0ly1rsN2h5l848RG6IQ1qoE0dI8i_r7?usp=sharing (дата обращения: 27.10.2024).

3. Largest [Электронный ресурс]. URL: https://docs.google.com/spreadsheets/d/1-ntxi6jEf0WbJv8Gdtj2pcrFFXQbOqChO5NH2gARo1Y/edit?usp=sharing (дата обращения: 31.10.2024).

4. О развитии банковского сектора Российской Федерации в сентябре 2024. Информационно-аналитический материал. [Электронный ресурс]. URL: https://cbr.ru/Collection/Collection/File/50763/razv_bs_24_09.pdf (дата обращения: 20.10.2024).

5. Dukes O. and Vansteelandt S., Whitney D. On Doubly Robust Inference for Double Machine Learning in Semiparametric Regression // Journal of Machine Learning Research. 2024. Vol. 25, Is. 279. P. 1-46. URL: http://jmlr.org/papers/v25/22-1233.html (дата обращения: 20.10.2024).

6. Li Q., Lin T., Shen Z. Deep Neural Network Approximation of Invariant Functions through Dynamical Systems // Journal of Machine Learning Research. 2024. Vol. 25 (278). P. 1-57. URL: http://jmlr.org/papers/v25/22-0982.html (дата обращения: 20.10.2024).

7. Zhu Z., Brazv R.S., Bhandari J., Jiang D., Wan Y., Efroni Y., Wang L., Xu R., Guo H., Nikulkov A. Korenkevych D., Dogan U., Cheng F., Wu Z., Xu W. Pearl: A Production-Ready Reinforcement Learning Agent // Journal of Machine Learning Research. 2024. Vol. 25, Is. 273. P. 1-30. URL: http://jmlr.org/papers/v25/24-0196.html (дата обращения: 20.10.2024).

8. Wang Y., Jordan M.I. Desiderata for Representation Learning: A Causal Perspective // Journal of Machine Learning Research. 2024. Vol. 25. P. 1-65. URL: http://jmlr.org/papers/v25/21-107.html (дата обращения: 20.10.2024).

9. Lomakin N.I., Maramygin M., Kataev A., Krashenko S., Yurova O.V., Lomakin I.N. Cognitive Model of Financial Stability of the Domestic Economy Based on Artificial Intelligence in Conditions of Uncertainty and Risk // International Journal of Technology (IJTech). 2022. Vol. 13, Is. 7. P. 1588-1597. URL: https://ijtech.eng.ui.ac.id/article/view/6185 (дата обращения: 20.10.2024). DOI: 10.14716/ijtech.v13i7.6185 EDN: CVZGWC

10. Sun T., Vasarhelyi M.A. Predicting credit card delinquencies: An application of deep neural networks // Intelligent Systems in Accounting, Finance and Management. 2018. Vol. 25, Is. 4. 10.1002/ISAF.1437. URL: https://onlinelibrary.wiley.com/doi/10.1002/isaf.1437 (дата обращения: 20.10.2024). DOI: 10.1002/ISAF.1437.URL

11. Fernández-Márquez С.M., Vázquez F.J. How information and communication technology affect decision-making on innovation diffusion: An agent-based modelling approach // Intelligent Systems in Accounting, Finance and Management. 2018. Vol. 25, Is. 3. URL: https://onlinelibrary.wiley.com/doi/ (дата обращения: 20.10.2024). DOI: 10.1002/ISAF.1430

12. Lahmiri S. A two-step system for direct bank telemarketing outcome classification Intelligent Systems in Accounting // Finance and Management. 2016. Vol. 23, Is. 15. URL: https://onlinelibrary.wiley.com/doi/10.1002/isaf.1403 (дата обращения: 20.10.2024). DOI: 10.1002/isaf.1403Citations

13. Srivastava A., Pandiya B., Singh N. Nautiyal Application of Artificial Intelligence in Risk Assessment and Mitigation in Banks / Artificial Intelligence for Risk Mitigation in the Financial Industry // Book Editor(s): A.K. Mishra, S.A. Narayan, C. Debnath, P. Pokhariyal, A. Patel. 2024. URL: https://onlinelibrary.wiley.com/doi/ (дата обращения: 20.10.2024). DOI: 10.1002/9781394175574.CH2

14. Karathanasopoulos A. Modelling and trading the London, New York and Frankfurt stock exchanges with a new gene expression programming trader tool // Intelligent Systems in Accounting, Finance and Management. Vol. 24, Is. 1. URL: https://onlinelibrary.wiley.com/doi/ (дата обращения: 20.10.2024). DOI: 10.1002/ISAF.1401

15. Ломакин Н.И., Юрова О.В., Терехов Т.В., Шабанов Н.Т. (2023) Разработка робо-эдвайзера на основе искусственного интеллекта по методу “случайный лес” как фактор повышения инвестиционной активности населения. π-Economy, 16 (3), 7-21. DOI: 10.18721/JE.16301 EDN: ZYBROF

16. Ломакин Н.И., Марамыгин М.С., Черная Е.Г., Кузьмина Т.И., Бестужева Т.И., Борискина Т.Б. Кластеризация в исследовании закономерностей развития и устойчивости российских коммерческих банков системами искусственного интеллекта // Фундаментальные исследования. 2024. № 2. C. 17-25. EDN: WPBUEV

17. Ломакин Н.И., Кузьмина Т.И., Марамыгин М.С., Минаева О.А., Юрова О.В., Петрова О.В. Анализ устойчивости банковской системы c критерием Гурвица и прогнозирование моделью глубокого обучения Random Forest // Международная экономика. 2024. № 6. URL: https://panor.ru/articles/analiz-ustoychivosti-bankovskoy-sistemy-c-kriteriem-gurvitsa-i-prognozirovanie-modelyu-glubokogo-obucheniya-random-forest/104081.html# (дата обращения: 20.10.2024). DOI: 10.33920/vne-04-2406-06 EDN: NGFCYN

18. Lomakin N., Kuzmina T., Maramygin M., Dergacheva S., Tsebekova Y., Vimalarathne K., Lomakin I. Иерархическая кластеризация и deep learning модель Random Forest устойчивости банков в условиях риска // Наука Красноярья. 2024. № 13 (1). С. 88-102. DOI: 10.12731/2070-7568-2024-13-1-235 EDN: OYEJWR

Выпуск

Другие статьи выпуска

Цель исследования состоит в оценке уровня и структуры потребления продуктов питания и потребительских расходов населения на питание в зависимости от самообеспечения регионов продовольствием и структуры регионального аграрного сектора. В процессе анализа авторами исследована взаимосвязь продовольственного самообеспечения регионов с периодически возникающим дефицитом по отдельным продуктам, который приводит к снижению покупательной способности денежных доходов населения. В структуре потребительских расходов населения в регионах Приволжского федерального округа значительную часть составляют расходы на питание, в малодоходных группах - около половины. Для повышения уровня жизни всех доходных групп населения, улучшения рациона питания, а также для сокращения численности и удельного веса бедных слоев, важнейшим направлением является увеличение производства и удешевление основных продовольственных товаров. Статистическая группировка регионов по стоимости продуктов питания на душу населения позволила авторам определить наиболее характерные направления развития агропродовольственных комплексов в типичных подгруппах регионов, которые разделились по продовольственному самообеспечению на вывозящие, завозящие и сбалансированные. Сравнительный анализ позволил выделить главные направления и тенденции развития агропродовольственного комплекса в регионах Приволжского федерального округа.

Цель статьи заключается в разработке модели экосистемного подхода к предпринимательской деятельности в сфере торговли. Использованы принципы научного исследования, общенаучные и специальные методы, аналитические обследования развития торгового предпринимательства по видам деятельности. Провели анализ динамики роста оборота розничной торговли, сравнили ее с изменением удельного веса организаций розничной торговли, что позволило обосновать выбор объекта исследования - процессы предпринимательской деятельности в сфере розничной торговли. Определили авторское понимание экосистемы торгового предпринимательства, которое рассматривается как формат взаимодействия предпринимательских структур сферы розничной торговли и потребителей на базе коммерческой и цифровой платформ с целью создания экосистемного совокупного продукта, в качестве которого выступает повышение объема продаж. Разработали экосистемную модель организации предпринимательской деятельности в сфере розничной торговли, базовой основой которой выступают экосистемная платформа коммерции и цифровая платформа. Целевым вектором экосистемной платформы коммерции является оптимизация взаимодействия между субъектами торгового предпринимательства и координация их операционной деятельности, обусловливающая успешность решения предпринимательских задач. Целевой вектор цифровой платформы направлен на формирование информационной базы, обеспечивающей оптимизацию хозяйственных предпринимательских решений и развитие инновационных предпринимательских стратегий. Использование экосистемной модели в практике торгового предпринимательства дает возможность получения необходимой информации о состоянии потребительского рынка, стратегических изменениях предпринимательской среды, запросах потребителей, а также способствует объединению предпринимателей на базе цифровой платформы для расширения сферы своей деятельности за счет внедрения программного обеспечения и технологий электронной коммерции.

Цели исследования - разработка и оценка технологий формирования фонда целевого капитала как инструмента развития школьного образования, с учетом современных методов финансового обеспечения и специфики бюджетного финансирования в Российской Федерации, что позволит повысить эффективность использования ресурсов и устойчивость образовательной инфраструктуры. Автором рассматриваются три метода финансового обеспечения учреждений образования: сметное финансирование, программно-целевой метод и нормативно-подушевой метод. Проведен анализ мировой практики привлечения дополнительных средств, таких как гранты, благотворительные пожертвования, платные услуги и частные инвестиции. Также исследуются использование механизмов фандрайзинга и создание эндаумент-фондов. Подтверждается, что эффективное применение эндаумент-фондов способствует развитию материально-технической базы и кадрового потенциала образовательных учреждений, что напрямую влияет на качество образовательных услуг. Поддержка учеников через программы стипендиального финансирования повышает мотивацию и интерес к обучению, положительно влияя на результаты выпускников, а значит, и на рейтинг учебного заведения. В статье уделено внимание методам оценки эффективности эндаумент-фондов. Показано, что успешное использование данного механизма обеспечивает стабильное финансирование и развитие материально-технической базы образовательных учреждений. Методы оценки включают количественные показатели, такие как объем привлеченных средств, рыночная стоимость капитала, годовая доходность вложений, объем реинвестируемой прибыли и количество пожертвований за отчетный период. Кроме того, качественные показатели, включая соответствие целям инвестирования, результаты ежегодного аудита и уровень доверия благотворителей, позволяют комплексно оценить деятельность фонда. Предложенная методика оценки обеспечивает прозрачность и эффективность управления целевым капиталом, что способствует привлечению и удержанию талантов, укреплению репутации учреждений и долгосрочному планированию. В заключение сделан вывод о необходимости внедрения технологий формирования фонда целевого капитала в российских образовательных учреждениях для решения существующих экономических проблем отрасли и повышения качества образования.

Цель исследования заключается в анализе упрощенной системы налогообложения и ее влияния на развитие малого бизнеса в регионе на примере Приморского края. В работе использованы данные Единого реестра субъектов малого и среднего предпринимательства Российской Федерации, Федеральной налоговой службы, правительства Приморского края, положения Национального проекта «Малое и среднее предпринимательство», подпрограммы Приморского края «Развитие малого и среднего предпринимательства», материалы российских авторов, изучающих упрощенную систему налогообложения и ее влияние на развитие малого бизнеса в РФ. Рассмотрены изменения налогового законодательства, вступающие в действие в 2025 году, по упрощенной системе налогообложения. Для оценки влияния упрощенной системы налогообложения на развитие малого бизнеса проведен анализ динамики количества субъектов малого бизнеса, доли применяющих упрощенную систему налогообложения, значения поступлений единого налога для консолидированного бюджета Приморского края. Дана оценка последствий налоговых изменений по упрощенной системе налогообложения, они позволят большему количеству субъектов малого бизнеса применять упрощенную систему налогообложения и снизить налоговую нагрузку для новых налогоплательщиков. В результате сделаны выводы, что упрощенная система налогообложения является самым популярным режимом налогообложения у субъектов малого бизнеса и одним из определяющих факторов его развития.

Цель исследования состоит в оценке влияния главных факторов на экономическую доступность продовольственных товаров для населения в зависимости от уровня развития в регионах агропродовольственного комплекса, объёмов производства продовольствия на душу населения, уровня денежных доходов населения, отраслевой структуры региональной экономики. В процессе анализа исследована комплексность при решении в регионах основных задач продовольственной безопасности, когда наряду с физической доступностью продовольствия выдвигается вторая, более острая, задача обеспечения экономической доступности продуктов питания для малодоходных групп населения. Исследование региональной экономики осуществлено на основе официальной статистической отчетности Росстата, выявлены и оценены аналитические возможности утверждённой системы показателей. Совершенствование и дополнение применяемой системы показателей и комплекса статистических методов анализа позволит получать исчерпывающие характеристики социально-экономического положения регионов, а также эффективности деятельности региональных властей. В Приволжском федеральном округе в типичных группах регионов по уровню развития собственного агропродовольственного комплекса различия в объемах и качестве потребляемых продуктов питания в наибольшей степени зависят от денежных доходов населения региона и в меньшей степени от объемов производства продовольствия на душу населения. Проведенный авторами анализ позволил выявить главные факторы различий уровня обеспечения продовольственной безопасности регионов. В результате недостаточный уровень развития агропродовольственного комплекса в отдельных регионах приводит периодически к дефициту отдельных повседневных продуктов, к резким скачкам цен на них в целом по стране, падению покупательской способности малодоходных групп населения.

Цель исследования - анализ результативности осуществления камерального контроля на территории Российской Федерации на основе официальной статистики за 2019-2023 годы. Для достижения поставленной цели проведена оценка таких критериев и показателей, как динамика камерального налогового контроля и его результативность. При этом использовались общенаучные методы: анализ, синтез, сравнение, графическая визуализация. Проведенный в ходе исследования анализ результативности камерального налогового контроля в России выявил тенденцию снижения числа проводимых камеральных налоговых проверок. Сложившаяся ситуация объясняется рядом причин, таких как: новая коронавирусная инфекция и наложение моратория на проведение налоговых проверок; применение новых правил использования контрольно-кассовой техники большим количеством организаций и индивидуальных предпринимателей, что обеспечило более высокий уровень автоматизации учета кассовых операций, бухгалтерского учета, а также упрощение обмена данными между налогоплательщиками, плательщиками сборов и представителями налоговых органов. Проведенный авторами анализ статистических данных выявил тенденцию сокращения числа проводимых уполномоченными органами в сфере налогообложения контрольных мероприятий при одновременном росте сумм доначисленных платежей и штрафных санкции по результату их проведения. Такая положительная динамика свидетельствует о повышении результативности работы должностных лиц налоговых органов, что, в свою очередь, приведет к повышению эффективности отбора налогоплательщиков для проведения выездного контроля.

Цель исследования заключается в применении эволюционного и онтологического подходов к раскрытию результатов анализа трансформации расчётно-платёжной системы финансового сектора России, отражающих адаптацию финансового рынка к технологическим новациям цифровой экономики. Задачи исследования определились в направлении: 1) выделения существенных и знаковых этапов эволюции систем финансового сектора; 2) анализа форм встроенных финансовых продуктов и услуг экономических отношений субъектов рынка, включая: встроенные банкинг; платежи; кредитование; страхование; 3) изучения опыта продвижения технологий и партнёрских отношений крупных мировых технологических компаний; 4) уточнения онтологии цифровой валюты; 5) эмпирического и нормативного обоснования технологических подходов к разработке платформы цифрового рубля и его сущности. Онтологический подход, а также методы аналогии, аналитический и синтетический позволили: провести обзор материалов, содержащих решения по внедрению в расчётно-платёжные системы цифровых технологий и их освоению; уточнить алгоритм расчётов по цифровым финансовым активам в цифровой валюте банков; проанализировать возможность реализации цифрового рубля в условиях существующего правового поля и его онтологической сущности. В статье обоснованы и уточнены основные трансформации форм расчётно-платёжной системы финансового сектора России с акцентом на уже существующий и перспективные технологические инструменты цифровой экономики. Определены перспективы и потребности финансового сектора в технологической трансформации цифровых финансовых активов. Выявлена возможность применения богатого опыта технологических компаний, которые позволяют пройти через цифровую трансформацию расчётов и платежей. В современных условиях технологической трансформации актуальными являются разработка и совершенствование цифровых форм платежей в финансовом секторе; технологическая трансформация позволяет осваивать новые платформы для использования цифровых финансовых услуг, включая встроенные платежи; возможность применения цифровых валют как средств быстрых расчётов в финансовом секторе может реализоваться через нормативное, техническое и финансовое обоснование условий экономического сотрудничества и признания ценности цифровой валюты.

Цель исследования - теоретическое обоснование и разработка рекомендаций по эффективному использованию краудфандинга как механизма привлечения финансовых ресурсов в условиях цифровой экономики. В исследовании проведен многоаспектный анализ моделей, механизмов и особенностей функционирования краудфандинга в различных экономических системах, а также представлена расширенная классификация данного феномена. Актуальность работы обусловлена растущей ролью краудфандинга как альтернативного источника финансирования инновационных и социальных проектов в условиях ограниченного доступа к традиционным финансовым ресурсам. Несмотря на активное развитие краудфандинга в мире, его потенциал остается недостаточно раскрытым, особенно в развивающихся экономиках, где отсутствуют механизмы нормативно-правового регулирования и технологии для эффективного использования этого инструмента. В ходе исследования выявлены технологические, социальные, институциональные и экономические факторы, влияющие на его развитие. Проведен сравнительный анализ механизмов и моделей краудфандинга в США, Европе, Китае и России. На основе результатов исследования предложены рекомендации по развитию этого механизма в России и повышению его эффективности. Результаты работы носят теоретический и прикладной характер и могут быть использованы инициаторами проектов, государственными структурами и краудфандинговыми платформами для оптимизации процессов привлечения средств и обеспечения финансовой поддержки инновационных и социально значимых проектов.

В научной статье излагаются актуальные вопросы финансирования государственных программ в Российской Федерации. Цель научной публикации заключается в исследовании результативного контура в финансировании государственных программ Российской Федерации на основе обсуждения комплексных и многогранных проблем, оказывающих влияние на социально-экономическое развитие России. Программа исследования включила в себя комплексный анализ плановых и фактически исполненных итогов финансирования государственных программ и единого плана, разработанного для достижения стратегических целей развития государства. В секторе общественных финансов остаются нерешенные вопросы финансового обеспечения государственных программ и проектов, требующие дальнейшего развития теоретической и методической базы. Именно это послужило причиной выбора данной темы и постановки целей и задач исследования, необходимых для успешного решения стратегических задач развития экономики страны. Автор статьи рассматривает необходимость углубления в программно-целевую и плановую системы финансового обеспечения государственных программ. Данные подходы, по мнению автора, должны быть взаимосвязаны и дополнены с учетом современных реалий и вызовов, стоящих перед страной. Результаты исследования позволяют утверждать, что процесс формирования результата реализуемой государственной программы через последовательность проектных и процессных мероприятий, включающих количественно измеримый итог деятельности и социальный, экономический или иной общественно значимый эффект от реализации программы, должен учитывать финансовое взаимодействие по конечным результатам и итоговым эффектам при реализации государственных программ. В заключительной части статьи подчеркивается важность системного подхода в формировании и реализации государственных программ, что, в свою очередь, определяет значительную роль налоговых расходов в достижении национальных целей и устойчивом развитии нашей страны.

Россия, являясь географически наиболее крупной страной и обладая уникальными запасами полезных ископаемых, необратимо встроена в структуру глобальных цепочек. Значимым последствием видоизменения торговых отношений России с мировой экономикой стал рост актуальности импортозамещения как инструмента переориентации национального производителя на отечественный ресурсный, товарный и технологический потенциал в целях снижения геополитического риска коллапса международных торговых цепочек предприятий. В этой связи в статье исследованы торговые и логистические последствия второй санкционной волны 2022-2024 гг., связанные с введением рестрикционных ограничений в отношении контактов с Россией значительным количеством стран, следующих проамериканской геополитической доктрине. Рассмотрены изменения в глобальной экономике и показано влияние на эти изменения модифицированных отношений прежних партнеров с российской стороной, оценены последствия санкционного давления для самой России. Особое внимание уделено тем сферам, которые оказывают ключевое воздействие на российскую экономику и не могут эффективно развиваться без регулярных торговых контактов страны с глобальным рынком - сфера инноватики, сфера производства высокотехнологичных товаров. Существенное внимание уделено оценке результативности политики импортозамещения. По результатам детализированной оценки отраслевых последствий попыток геополитических противников России разрушить их торговые и логистические связи, функционировавшие в течение десятилетий с конца советского периода, подготовлен комплекс прогнозов относительно противостояния и соприкосновения отечественной и глобальной экономики.

Цель работы состояла в выявлении и определении роли инноваций как ключевого направления развития банков в условиях цифровой экономики. В статье автор рассматривает основные аспекты банковских инноваций, приводит их подробную классификацию, а также выделяет основные современные тенденции развития инноваций в российском банковском секторе. Дано определение инновации и обоснован подход к содержанию термина, исходя из объекта исследования, автором предложены направления развития инновационной деятельности в банковской практике. Автор большое внимание уделяет анализу проблем и выявлению перспектив применения искусственного интеллекта в банковской сфере. В статье рассмотрены предпосылки внедрения искусственного интеллекта в деятельность коммерческих банков для принятия управленческих решений, а также отражена конкретная инновационная важность и необходимость, ведь в современном обществе с его существующими потребностями просто необходимо соответствовать всем реалиям будущего. В современном мире банковский сектор является одним из высококонкурентных рынков, поэтому для достижения целей и выхода на лидирующие позиции банковские организации применяют новые технологии, внедряют инновации, чтобы быть уникальным современным банком. Финансовые инновации играют ключевую роль в эволюции банковской системы. В результате проведенного анализа делается вывод, что за последние десять-пятнадцать лет российский банковский сектор прогрессирует в сфере цифровых технологий, продолжает внедрять инновации в свою деятельность, исходя из потребностей клиента и новых правил на рынке банковских услуг.

Цель исследования - разработка многофакторной модели для оценки эффективности мер импортозамещения на основе локализации производства в условиях глобальной экономики. Модель направлена на комплексную оценку влияния экономических, социальных, технологических и геополитических факторов на успешность процессов смены иностранных поставщиков на отечественных производителей. В последнее десятилетие введение экономических санкций актуализировало потребность в эффективных мерах поддержки отечественных производителей и минимизации зависимости от внешних поставок. Однако существующие подходы к оценке эффективности этих мер носят фрагментарный характер, недостаточно детализированы или не учитывают многовариантность влияющих факторов внешней и внутренней среды. В работе проведена систематизация существующих методов оценки, выявлены их преимущества и недостатки, а также определены ключевые факторы, оказывающие влияние на эффективность импортозамещения на основе локализации. На основе этих факторов предложена математическая модель с использованием весовых коэффициентов для каждого параметра. Применение нормализованных показателей обеспечило возможность корректного учета разнородных параметров. Математическая модель носит прикладной характер и может быть использована предприятиями для формирования долгосрочных стратегий импортозамещения и оптимизации производственных процессов.

Цель исследования - эконометрическая оценка влияния макроэкономических факторов на уровень капитализации фондового рынка в России. В работе использовались методы формализации и математизации задачи оценки влияния макроэкономических факторов на фондовый рынок, а также эконометрические методы количественного оценивания данного влияния. Для моделирования уровня капитализации фондового рынка, в результате теоретического анализа экономической конъюнктуры, с учетом опыта российских и зарубежных исследователей, был отобран ряд макроэкономических переменных. Научную новизну работы определяет предложенная авторами эконометрическая модель, которая позволяет объяснять уровень капитализации фондового рынка приростами номинального валового внутреннего продукта, средней долгосрочной ставки облигаций федерального займа, среднегодового объема торгов акциями, денежной массы, стоимости активов банковского сектора, обменным курсом доллара, а также влиянием неблагоприятных событий (санкции 2014 г., пандемия 2020 г., начало специальной военной операции на Украине в 2022 г.). Показано, что перечисленные выше факторы оказывают значимое влияние на изменение капитализации фондового рынка в России. Получены количественные оценки данного влияния. С помощью эконометрических диагностических процедур подтверждено высокое качество построенной модели. Практическая значимость модели связана с возможностью ее использования для объяснения вклада макроэкономических факторов в формирование величины капитализации фондового рынка России. Исследование проведено в рамках научно-исследовательской работы «Долгосрочные тренды развития рынка долевых ценных бумаг в России, факторы и сценарии эволюции рынка, инвесторов и эмитентов» в соответствии в Государственным заданием для ФГОБУ ВО «Финансовый университет при Правительстве Российской Федерации».

Цель работы заключается в обобщении методологических подходов к совершенствованию налоговых вычетов в системе с другими инструментами налогового регулирования доходов граждан, анализ динамики налоговых вычетов по налогу на доходы физических лиц, разработка рекомендаций по направлениям совершенствования системы налоговых вычетов. Проанализирована проблематика прогрессивности шкалы ставок по налогу на доходы физических лиц, взаимосвязи величин налоговых вычетов с различными аспектами социальной политики государства, улучшения администрирования налога на доходы физических лиц. Проведен анализ соотношений сумм налога на доходы граждан и сумм налоговых вычетов к суммам выплаченных гражданам доходов за 2017-2023 гг., который показал, что с 2021 г. рост сумм налоговых вычетов по отношению к доходам граждан начал опережать рост сумм налогов на доходы граждан относительно их доходов. Сделан вывод о перспективе сохранения такой тенденции, что могло бы свидетельствовать о социальном прогрессе в налогообложении доходов граждан. Рекомендованы изменения относительно величин лимитов предельных вычетов с учетом их индексации на уровень инфляции, пороговых значений доходов по разным ставкам и фиксированных значений ставок, индексации размеров штрафных санкций за мошенничество с налоговыми вычетами, дифференциации категорий налогоплательщиков. Теоретической основой исследования стали труды отечественных ученых, эмпирической основой исследования - официальная статистика Федеральной налоговой службы РФ, Росстата. Использованы системный, комплексный, экономико-статистический, сравнительный методы анализа. Предложения по совершенствованию налоговых вычетов помогут сделать систему налогообложения более эффективной, устойчивой, справедливой, будут способствовать повышению уровня доверия к налоговой системе и снижению количества правонарушений.

Статистика статьи

Статистика просмотров за 2025 - 2026 год.

Издательство

- Издательство

- ИД АКАДЕМИЯ ЕСТЕСТВОЗНАНИЯ

- Регион

- Россия, Пенза

- Почтовый адрес

- 440026, Пензенская обл., г Пенза, ул. Московская, влд. 27

- Юр. адрес

- 440026, Пензенская обл., г Пенза, ул. Московская, влд. 27

- ФИО

- Бизенков Кирилл Александрович (ДИРЕКТОР)

- E-mail адрес

- edition@rae.ru

- Контактный телефон

- +7 (841) 2304108

- Сайт

- https://rae.ru/ru