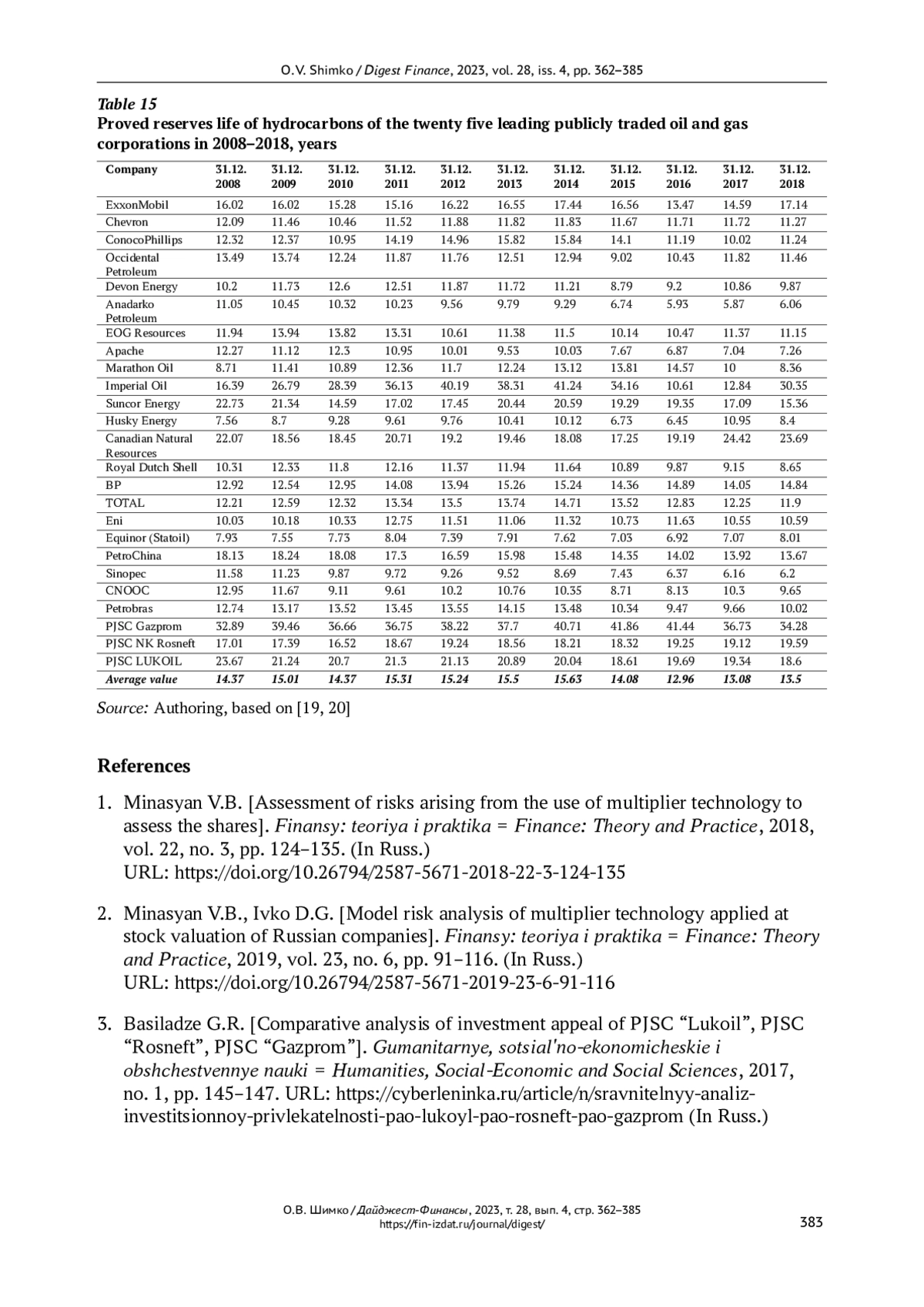

Предмет. Эта статья посвящена соотношению стоимости предприятия к EBITDA и стоимости предприятия к DACF двадцати пяти ведущих публичных нефтегазовых компаний в период с 2008 по 2018 год.

Цели. Цель статьи - проследить ключевые тенденции в соотношении стоимости предприятия к EBITDA и стоимости предприятия к DACF корпораций нефтегазовой отрасли, а также выявить ключевые тенденции в их изменении за исследуемый период и выявить факторы, вызвавшие эти изменения.

Методы. Для проведения исследования я использовал методы сравнительного, финансового и экономического анализа, обобщив данные финансовой отчетности.

Результаты. В статье делается вывод о том, что коэффициенты EV/EBITDA и EV/DACF являются приемлемыми для оценки нефтегазовых компаний. Уровень EV зависит от прибыльности, доказанных запасов и странового фактора. Необходимо скорректировать показатель EBITDA с учетом информации об обесценении, переоценке и списании активов, которые отражаются отдельно от затрат на износ, истощение и амортизацию, а также доходов или расходов, возникающих после продажи основных средств и в результате вступивших в силу судебных решений или мировых соглашений. Рекомендуется корректировать DACF с учетом доходов, расходов и изменений в активах и обязательствах, которые вызваны событиями, необычными для нефтегазовых компаний. Корректировка процентных платежей может выйти на первый план в DACF, когда коэффициент корректировки значительно выходит за пределы стандартного диапазона, и тогда лучше ограничиться кратным EV/CF.

Выводы и актуальность. Применение коэффициентов EV/EBITDA и EV/DACF требует детального анализа и, при необходимости, корректировки составляющих их компонентов. Однако они весьма актуальны в условиях снижения прибыльности и роста долговой нагрузки в секторе фондовых рынков мировой нефтегазовой отрасли. Полученные результаты могут помочь оценить стоимость нефтегазовых активов в рамках сравнительного подхода и принять решение о действиях по повышению рыночной капитализации публично торгуемых нефтегазовых корпораций.

Subject. This article focuses on ratios of enterprise value to EBITDA and enterprise value to DACF of the twenty five leading publicly traded oil and gas companies within 2008 through 2018.

Objectives. The article aims to trace key trends in ratios of enterprise value to EBITDA and enterprise value to DACF of corporations in the oil and gas industry, as well as identify key trends in their change within the studied period and identify the factors that caused those changes.

Methods. For the study, I used the methods of comparative, financial and economic analyses, summarizing financial reporting data.

Results. The article finds that EV/EBITDA and EV/DACF multiples are acceptable for valuing oil and gas companies. The EV level depends on profitability, proved reserves and a country factor. It is required to adjust EBITDA for information on impairment, revaluation and write-off for assets that are reported separately from depreciation, depletion and amortization costs, as well as for income or expenses arising after the sale of fixed assets and as a result of effective court decisions or settlement agreements. It is advisable to adjust DACF for income, expenses and changes in assets and liabilities, which are caused by events that are unusual for oil and gas companies. Adjustment for interest payments can come to the fore in the DACF when the adjustment factor is significantly outside the standard range, and then it is better to limit to the EV/CF multiple.

Conclusions and Relevance. The application of EV/EBITDA and EV/DACF multiples requires a detailed analysis and if necessary, adjustments of their constituent components. However, they are quite relevant in the context of declining profitability and growing debt burden in the stock market sector of the global oil and gas industry. The findings can help appraise the value of oil and gas assets as part of a comparative approach and decide on actions for raising the market capitalization of publicly traded oil and gas corporations.

Предпросмотр статьи

Идентификаторы и классификаторы

Если у вас возникли вопросы или появились предложения по содержанию статьи, пожалуйста, направляйте их в рамках данной темы.