Налоговая реформа 2025 г. повышает риски уклонения от НДФЛ в связи с ростом налогового бремени за счет введения пятиступенчатой прогрессии. Возможности оценки масштабов уклонения от НДФЛ открывают сравнительный анализ динамики макроэкономических индикаторов и поступлений НДФЛ в бюджет, а также анализ результатов социологических исследований. В России под риском уклонения от НДФЛ могут оказаться до 40 % налогооблагаемых доходов. Проведенное исследование свидетельствует о том, что введение пятиступенчатой прогрессии само по себе не окажет существенного влияния на налоговые доходы бюджетов вследствие высокой доли занятости россиян в государственном секторе, а также в крупном и крупнейшем бизнесе, для которых не характерна теневизация; сохранение мягкой прогрессии НДФЛ по нетрудовым пассивным доходам, финансовым операциям; усложнение вывода капитала из России в условиях санкционных ограничений; развитие налогового администрирования. По сравнению с переходом к прогрессии, существенные риски уклонения от НДФЛ несет рост налоговой нагрузки на малый и средний бизнес, более склонный к применению теневых схем.

Предпросмотр статьи

Идентификаторы и классификаторы

- SCI

- Экономика

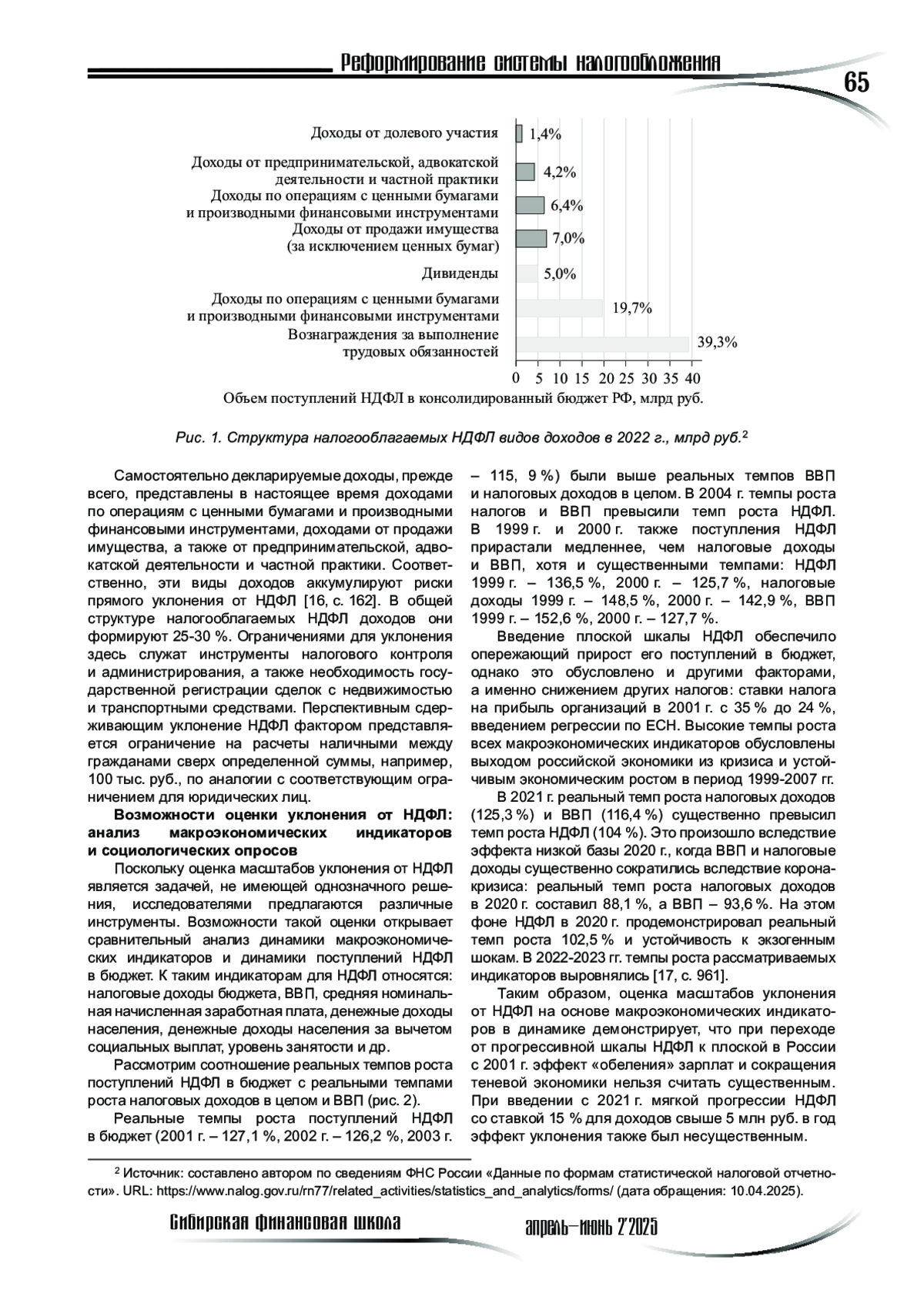

Социологические опросы, популярные за рубежом, в качестве метода оценки рисков уклонения от налогообложения, показывают, что большинство россиян не допускают уклонения от НДФЛ. В 2022 г. 70 % респондентов на вопрос о том, пытаются ли снизить свои налоговые платежи, ответили отрицательно. Ясно, что из 30 %, ответивших положительно, часть реализуют это легальными способами, а часть уклоняются от налогов.

Если у вас возникли вопросы или появились предложения по содержанию статьи, пожалуйста, направляйте их в рамках данной темы.

Список литературы

1. Майбуров И. А., Лабунец Ю. Е. Факторы налогового поведения в сфере подоходного налогообложения // Белорусский экономический журнал. 2021. № 2 (95). С. 5-13. https://doi.org/10.46782/1818-4510-2021-2-5-13

2. Martinangeli A., Windsteiger L. Inequality shapes the propagation of unethical behaviours: Cheating responses to tax evasion along the income distribution // Journal of Economic Behavior & Organization. 2024. № 220. РР. 135-181. https://doi.org/10.1016/j.jebo.2024.02.012

3. Diakomihalis M. Factors of Tax Evasion in Greece: Taxpayers’ Perspective // Journal of Tax Reform. 2020. Vol. 6, № 2. РР. 180-195. https://doi.org/10.15826/jtr.2020.6.2.081

4. Bühren C., Kundt T. C. Does the Level of Work Effort Influence Tax Evasion? Experimental Evidence // Review of Economics. 2014. Vol. 65, № 2. PP. 137-158. https://doi.org/10.1515/roe-2014-0203

5. Федотов Д. Ю. Уклонение от уплаты налогов как институциональная ловушка // Известия Байкальского государственного университета. 2023. Т. 33, № 2. С. 220-233. https://doi.org/10.17150/25002759.2023.33(2).220-233

6. Campos-Vazquez R. M., Krozer A., Ramírez-Álvarez A. A. Preferred tax rates depend on the rates paid by the rich // Journal of Behavioral and Experimental Economics. 2023. № 104. 102025. https://doi.org/10.1016/j.socec.2023.102025

7. Landier A., Plantin G. Taxing the Rich // Review of Economic Studies. 2017. Vol. 84, № 3. РР. 1186-1209. https://doi.org/10.1093/restud/rdw033

8. Torregrosa-Hetland S. Inequality in tax evasion: the case of the Spanish income tax // Applied Economic Analysis. 2020. Vol. 28, № 83. РР. 89-109. https://doi.org/10.1108/AEA-01-2020-0007

9. Alstadsæter A., Johannesen N., Zucman G. Tax evasion and inequality // American Economic Review. 2019. Vol. 109, № 6. РР. 2073-2103. https://doi.org/10.1257/aer.20172043

10. Johns A., Slemrod J. The distribution of income tax noncompliance // National Tax Journal. 2010. Vol, 63 № 3. РР. 397-418. https://doi.org/10.17310/ntj.2010.3.01

11. Holter H. A., Krueger D., Stepanchuk S. How do tax progressivity and household heterogeneity affect Laffer curves? // Quantitative Economics. 2019. Vol. 10, № 4. РР. 1317-1356. https://doi.org/10.3982/QE653

12. Volscho T., Kelly N. The Rise of the Super-Rich: Power Resources, Taxes, Financial Markets, and the Dynamics of the Top 1 Percent, 1949 to 2008 // American Sociological Review. 2012. Vol. 77, № 5. РР. 679-699. https://doi.org/10.1177/0003122412458508

13. Черник Д. Г. К вопросу о прогрессивном или пропорциональном налогообложении доходов физических лиц // Экономика. Налоги. Право. 2018. Т. 11, № 3. С. 114-120. https://doi.org/10.26794/1999-849X-2018-11-3-114-120

14. Пансков В. Г. Пути минимизации негативной практики сокращения налоговой базы и уклонения от уплаты НДФЛ // Финансы. 2024. № 11. С. 34-41.

15. Пугачев А. А. Совершенствование налогового администрирования как элемент развития налогового потенциала региона // Социальные и гуманитарные знания. 2015. Т. 1, № 3 (3). С. 180-189.

16. Теория и прагматика преференциального налогообложения физических лиц: монография / под ред. И.А. Майбурова. - М.: Юнити-Дана. 2024. 232 с

17. Пугачев А.А. Оценка поведенческой реакции уклонения от НДФЛ в России на основе анализа макроэкономических индикаторов // Journal of Applied Economic Research. 2024. Т. 23, № 4. С. 951-978. https://doi.org/10.15826/vestnik.2024.23.4.038.

Выпуск

Другие статьи выпуска

В статье рассмотрены сущностные характеристики и классификации муниципальных услуг; обобщены нормативно-правовые нормы и экспертные мнения об особенностях административного (бюрократического) и субъектно-ориентированного подходов для формирования перечней муниципальных услуг в Российской Федерации; выявлены проблемы их применения в настоящее время; предложены рекомендации по использованию смешанных подходов, включая клиенто-ориентированные; определены наиболее значимые критерии и принципы.

Инвестиции являются основой экономического развития экономики. В условиях недостаточности собственных источников для финансирования инвестиций увеличивается доля привлеченных средств, что снижает финансовую устойчивость организаций, и, как следствие, снижает их инвестиционную привлекательность. По данным Росстата, уровень инвестиционной активности организаций в РФ составлял в 2023 г. 11,3 %, удельный вес инновационных товаров, работ, услуг – 6,0 %, удельный вес затрат на инновационную деятельность в общем объеме товаров – 2,5 %. В связи с этим проблема формирования собственных источников финансирования инвестиций становится весьма актуальной в нынешних условиях, что и предопределило цель исследования: выявить роль и влияние амортизационных отчислений на процесс формирования собственных источников для обновления и развития основного капитала хозяйствующих субъектов. Государство заинтересовано в ускорении внедрения современных инноваций и создает определенные условия путем введения налоговых льгот, введения методов ускоренной амортизации, инвестиционного налогового вычета, призванных стимулировать обновление производственных активов. Предмет исследования – амортизационная политика в регионах Сибирского федерального округа (СФО). Задачи исследования – проанализировать состояние основных фондов, использование хозяйствующими субъектами регионов СФО предусмотренных налоговым законодательством методов оптимизации налогообложения в части списания на затраты стоимости основных средств с применением методов их ускоренной амортизации. В исследовании применялись общепринятые методы: анализ и синтез, обобщение, группировка, рассмотрение явлений в динамике и др. Исследованием установлено, что в условиях значительного износа основных средств, низкого коэффициента их обновления, значимости регионов СФО для экономики страны в целом применение активных методов ускоренной амортизации основных средств для регионов округа является особенно актуальным.

В статье исследуется влияние стадий жизненного цикла организации на формирование индикаторов финансовой безопасности как элемента системы экономической безопасности. Рассматриваются ключевые риски и угрозы, характерные для каждого этапа, а также методы их оценки. Предложены рекомендации по выбору адаптивных индикаторов и пороговых значений, что повышает эффективность управления рисками и устойчивость организации в условиях изменчивой среды.

В статье на основе множества определений понятий «информационная безопасность», «информационная безопасность кредитно-финансовой сферы» и «экономическая безопасность», сформулированных разными исследователями с учетом различных точек зрения, определена сущность информационной безопасности кредитно-финансовой сферы (КФС) как существенной составляющей экономической безопасности государства. Особое внимание уделено новым нормативным документам, регулирующим вопросы безопасности критической информационной инфраструктуры Российской Федерации, обеспечения информационной безопасности КФС, совершенствования системы управления операционным риском и комплексной модернизации корпоративных систем риск-менеджмента в организациях КФС, учитывающих новые условия обеспечения информационной безопасности КФС, существенно влияющей на обеспечение экономической безопасности государства.

В статье раскрыты результаты исследования особенностей функционирования краудфандинга как элемента цифровой финансовой инфраструктуры в условиях трансформации российской экономики. Анализируются ключевые тенденции развития инвестиционно-ориентированных моделей, включая краудлендинг и краудинвестинг, а также факторы, способствующие росту интереса к данному инструменту со стороны граждан, частных инвесторов, предпринимателей. Подчеркивается роль инвестиционных платформ в демократизации доступа к капиталу, обеспечении альтернативного финансирования субъектов малого и среднего бизнеса, стимулировании инновационной, предпринимательской активности. На основе статистики Банка России и экспертных оценок выявлены позитивные сдвиги: увеличение числа инвесторов, рост объема привлеченных средств, совершенствование регулирования. В то же время в статье обращается внимание на существующие риски – недостаточную правовую защиту участников, частые случаи невозврата средств, нехватку достоверной информации, угрозы со стороны мошенников, снижение интереса к краудфандингу при изменении экономической ситуации. Указывается на необходимость совершенствования нормативной базы, повышения финансовой грамотности, развития стандартов прозрачности, внедрения механизмов верификации, аудита проектов. Отмечается потенциал интеграции российского краудфандинга в глобальную финансовую систему при условии комплексного подхода к управлению рисками. Авторами сделан вывод о том, что краудфандинг является важным элементом современной цифровой экономики, который при правильном регулировании и управлении рисками способствует расширению доступа к инвестициям, поддержке предпринимательства, устойчивому росту экономики.

Статья посвящена изучению учетной ставки Национального банка Кыргызской Республики (НБ КР) и анализу ее влияния на стоимость кредитов для бизнеса. Учетная ставка – один из инструментов денежно-кредитной политики. Её изменение позволяет контролировать уровень инфляции, влиять на объёмы кредитования и уровень деловой активности. Авторами проанализировано, с точки зрения теоретико-методологических аспектов, влияние изменения учетной ставки и, соответственно, процентных ставок коммерческих банков на показатели кредитования, которые могут зависеть от некоторых особенностей кредитного рынка, в том числе от того, насколько распространена практика установления плавающих ставок по кредитам (изменение которых привязано, например, к изменению учетной ставки), а также от досрочного погашения обязательств и от структуры задолженности реального сектора по срокам. Представлены также результаты анализа влияния изменений учетной ставки на формирование стоимости кредитов для бизнеса, а также на развитие банковского сектора в Кыргызской Республике в рамках утвержденных в отношении его тенденций.

В статье рассмотрены существующие теории ссудного процента, их преимущества и недостатки. Выявлено общее и различия в существующих теориях процента. Дана авторская классификация теорий ссудного процента. Обоснована применимость энтропийного подхода к обоснованию сущности процента. Раскрыта объективная энтропийная сущность ссудного процента как инструмента регулирования энтропии в экономике. Дано объяснение функций ссудного процента с точки зрения энтропийного подхода. Рассмотрены и объяснены с точки зрения энтропийного подхода феномены ссудного процента в экономике. Существующие теории ссудного процента рассмотрены как частные случаи энтропийного подхода к его пониманию. Обоснована допустимость ссудного процента как эффективного инструмента достижения конкурентоспособности в рамках экономической эволюции. Даны рекомендации по регулированию ссудного процента с учетом его энтропийной сущности.

Сектор информационных технологий (ИТ-сектор) является одним из наиболее динамично развивающихся секторов экономики, как в мировом масштабе, так и в России. Причины роста ИТ-сектора заключаются, в первую очередь, в цифровой трансформации экономики – благодаря новым цифровым решениям бизнес сталкивается с появлением новых рынков и необходимостью адаптации к новым условиям конкуренции.

Ключевую роль в привлечении инвестиций и талантов в ИТ-сектор играет налоговая политика государства, которая предлагает различные налоговые инструменты и механизмы для стимулирования инвестиционной деятельности и инновационного развития экономики.

В рамках проведенного исследования изучены меры, принимаемые государством для стимулирования отечественного ИТ-сектора в режиме санкционного давления со стороны мирового сообщества, а также их влияние на социальный аспект этой отрасли в Российской Федерации.

Представленное исследование посвящено рассмотрению проблем регулирования рынка криптовалют в России и других странах, а также мер по предотвращению попыток уклонения от уплаты налогов и совершения незаконных операций с криптовалютами. Особое внимание уделено выявлению возможных схем уклонения от уплаты налогов при осуществлении указанных операций.

Цель. Рассмотреть основные проблемы регулирования криптовалютного рынка, которые иногда делают невозможным контроль этого рынка со стороны регуляторов, в том числе налоговых органов. А также изучить меры, которые были предприняты регуляторами различных стран мира, включая Россию, для борьбы с уклонением от уплаты налогов. Задачи. Рассмотреть понятие «криптовалюты» в различных юрисдикциях, проанализировать основные сложности для контроля налоговыми и другими регулирующими органами операций с криптовалютой; определить основные схемы уклонения от уплаты налогов, а также изучить меры, принимаемые различными странами в борьбе с уклонением от уплаты налогов.

Методология. В проведенном исследовании использовались общенаучные методы в дополнение к которым был проведен анализ действующих законодательных баз, регулирующих рынок криптовалют, а также создающих условия для предотвращения попыток уклонения от уплаты налогов и совершения незаконных операций с криптовалютами. Это включало изучение как национальных, так и международных нормативных актов, что позволило оценить правовые рамки и потенциальные риски, связанные с действующими правилами. Такой всесторонний подход к анализу законодательства помог выявить актуальные вопросы и недостатки в регулировании, а также предложить рекомендации для улучшения регулирующей среды.

Результаты. В ходе изучения подхода к определению криптовалюты, а также рассмотрения основных характеристик криптовалюты, было установлено, что понятие «криптовалюта» требует единого определения для установления правового статуса данной цифровой валюты. Существует необходимость создания условий для предотвращения незаконных операций с криптовалютой, функционирования эффективных механизмов защиты инвесторов, усиления защиты прав потребителей и улучшения взаимодействия с международными партнерами.

Выводы. Проведенное исследование указывает на необходимость изменения законодательной базы для рынка криптовалют, с учетом существующего позитивного опыта различных стран. Также исследование позволило выявить необходимость усиления международного сотрудничества для обмена информацией об операциях на рынке криптовалют, с целью предотвращения попыток уклонения от уплаты налогов.

Статья посвящена практическим аспектам деофшоризации экономики как способу противодействия агрессивному налоговому планированию на международном рынке. Представлена классификация офшорных юрисдикций и территорий, а также способов уклонения от уплаты налогов. Исследуются последствия агрессивного налогового планирования посредством использования офшор. Проведен анализ и представлена классификация международных налоговых антиуклонительных норм. Выявлены последние тенденции в области противодействия агрессивному налоговому планированию. Проанализировано современное состояние и определены перспективы процесса деофшоризации в Российской Федерации.

В статье представлены результаты исследования о взаимосвязи проблемы уклонения от уплаты налогов и применения налогоплательщиками преференциальных налоговых режимов. Цель исследования связана с разработкой рекомендаций по совершенствованию конструктива налоговых преференций, применяемых в Российской Федерации. Гипотеза исследования заключается в том, что конструктив преференциальных налоговых режимов является эффективной профилактической мерой от уклонения от уплаты налогов. В результате исследования делается вывод о необходимости уточнения целей и задач предоставления налоговых льгот в налоговом законодательстве, систематизации преференциальных налоговых режимов и внедрении в качестве элемента механизма противодействия уклонению от уплаты налогов использование цифрового рубля.

Цель работы: теоретический анализ причин и последствий уклонения от уплаты налогов юридическими лицами и их систематизация, учет которых позволит предотвратить негативное влияния на экономику и все сферы жизнедеятельности. Выдвинута гипотеза, что уклонение от уплаты налогов юридическими лицами влияет не только на бизнес (снижая налоговые платежи) и на бюджет (сокращая налоговые доходы), но и на все сферы жизнедеятельности и устойчивое развитие страны и регионов. Исследованием охвачены теоретические представления о сущности, причинах и последствия уклонения от уплаты налогов в классической экономической теории, институциональной теории оппортунизма (в традиционном понимании) и индуцированного оппортунизма, теории экономики благосостояния (с позиций выполнения утилитаристской функции и роулсианской функции общественного благосостояния), теории эволюционного налогообложения, неоклассической теории (с использованием моделей общего и частичного равновесия), теории марксизма. Представлена группировка причин уклонения от уплаты налогов юридическими лицами. В подгруппу объективных причин включены: ухудшение финансового положения организации; низкий уровень доходов работников организаций и населения как потребителей предлагаемых бизнесом товаров и услуг; разные системы налогообложения с отличающейся налоговой нагрузкой; лоббирование интересов определенных групп налогоплательщиков – юридических лиц; воздействие теневого сектора на деятельности юридических лиц. К субъективным причинам отнесены: причины идеологического характера (моральные, политические, экономические, технические) и материального характера (корыстная мотивация бизнеса, преследование корыстных целей собственников и менеджеров юридического лица, удовлетворение их личных потребностей). В группировке способов уклонения от уплаты налогов юридическими лицами отражены блоки: манипулирование элементами налога, использование отраслевых особенностей и разных по уровню сложности схем, переложение налоговых обязательств на недобросовестных посредников. Установлены негативные последствия схем уклонения от налогов юридических лиц. Обоснована целесообразность внедрения новых методов и инструментов противодействия уклонению от уплаты налогов юридическими лицами.

Исследованы организационные мероприятия, проведенные Государственным банком СССР в период Великой Отечественной войны, в результате которых была создана оптимальная система бесперебойного банковского обслуживания в военное время. Показано, что в труднейших условиях военной экономики в результате оперативно принятых мер денежно-кредитная система Советского Союза достойно вышла из испытаний Второй мировой войны. С первых дней войны Госбанк СССР был ориентирован на совершенствование процессов мобилизации денежных средств (в том числе за счет их эмиссии), увеличение объемов привлеченных вкладов и кредитования предприятий военной промышленности, проведение антиинфляционных мероприятий, привлечение денежных ресурсов в кассы Госбанка СССР, усиление кассовой дисциплины и ускорение оборачиваемости денег. Установлено, что в условиях военных действий созданное Госбанком СССР Управление полевыми учреждениями стало достаточно эффективной формой банковского обслуживания войск. Подвижные, работающие в составе действующей армии, учреждения в условиях ведения боевых действий обеспечивали воинские части наличными деньгами и осуществляли необходимые расчетные операции. Показано, что основным видом деятельности полевых банков стало проведение вкладных операций, что способствовало уменьшению наличных денег в прифронтовой полосе и развитию безналичных расчетов. Показано, что в чрезвычайных условиях войны, резкого сокращения финансирования, Госбанк СССР совместно со специализированными вузами не прекращал подготовку банковских специалистов; сохранял кадры преподавателей, контингент студентов и аспирантов с перспективой на восстановление деятельности разрушенных предприятий и учреждений Госбанка в освобожденных районах, а также на осуществление ряда крупных мероприятий народно-хозяйственного значения в послевоенное время. Руководители и сотрудники Госбанка СССР внесли достойный вклад в общее дело завоевания Победы в Великой Отечественной войне.

Рассматриваются вопросы создания экономических и финансовых предпосылок в обеспечении Победы СССР над фашистской Германией в довоенный период и в годы войны. Утверждается, что Победа советского государства над врагом во многом стала возможной благодаря финансовому подвигу советских граждан. Эффективный механизма управления финансами со стороны Народного комиссариата финансов, высокий уровень гражданственности советского народа предопределили исход войны. Умение органов советской власти определять стратегические приоритеты расходов государственного бюджета в довоенный период, а также в годы Великой Отечественной войны, изыскивать дополнительные финансовые ресурсы в экстремальных условиях военного времени, обеспечивать высокую финансовую дисциплину и устойчивость советской финансовой системы внесли существенный вклад в дело Великой Победы.

Статистика статьи

Статистика просмотров за 2026 год.

Издательство

- Издательство

- НГУЭУ

- Регион

- Россия, Новосибирск

- Почтовый адрес

- 630099, Новосибирская область, город Новосибирск, Каменская ул., д. 56

- Юр. адрес

- 630099, Новосибирская область, город Новосибирск, Каменская ул., д. 56

- ФИО

- Новгородов Павел Анатольевич (Ректор)

- E-mail адрес

- p.a.novgorodov@nsuem.ru

- Контактный телефон

- +7 (383) 2439595

- Сайт

- https://nsuem.ru