Актуальность статьи обусловливается необходимостью исследования сущностных характеристик, становления и развития налогового комплаенса в рамках процесса совершенствования организации взаимодействия налоговых органов и налогоплательщиков для определения его соподчиненности и ролевой функции. Предмет исследования — налоговый комплаенс как элемент организации взаимодействия налоговых органов и налогоплательщиков. Цель работы — совершенствование организационных основ взаимодействия налоговых органов и налогоплательщиков. В статье выявлены факторы, которые оказывают негативное влияние на организацию взаимодействия налоговых органов и налогоплательщиков; исследована эволюция моделей организации взаимодействия; определены ключевые инструменты, присущие каждой модели взаимодействия налоговых органов и налогоплательщиков; рассмотрены и критически оценены подходы к понятию и термину «налоговый комплаенс» в российской и зарубежной практике; выявлены сущностные характеристики налогового комплаенса. Сделаны выводы о необходимости избавления от узкого, формального подхода к налоговому комплаенсу как функции управления налоговыми рисками.

Предпросмотр статьи

Идентификаторы и классификаторы

- SCI

- Экономика

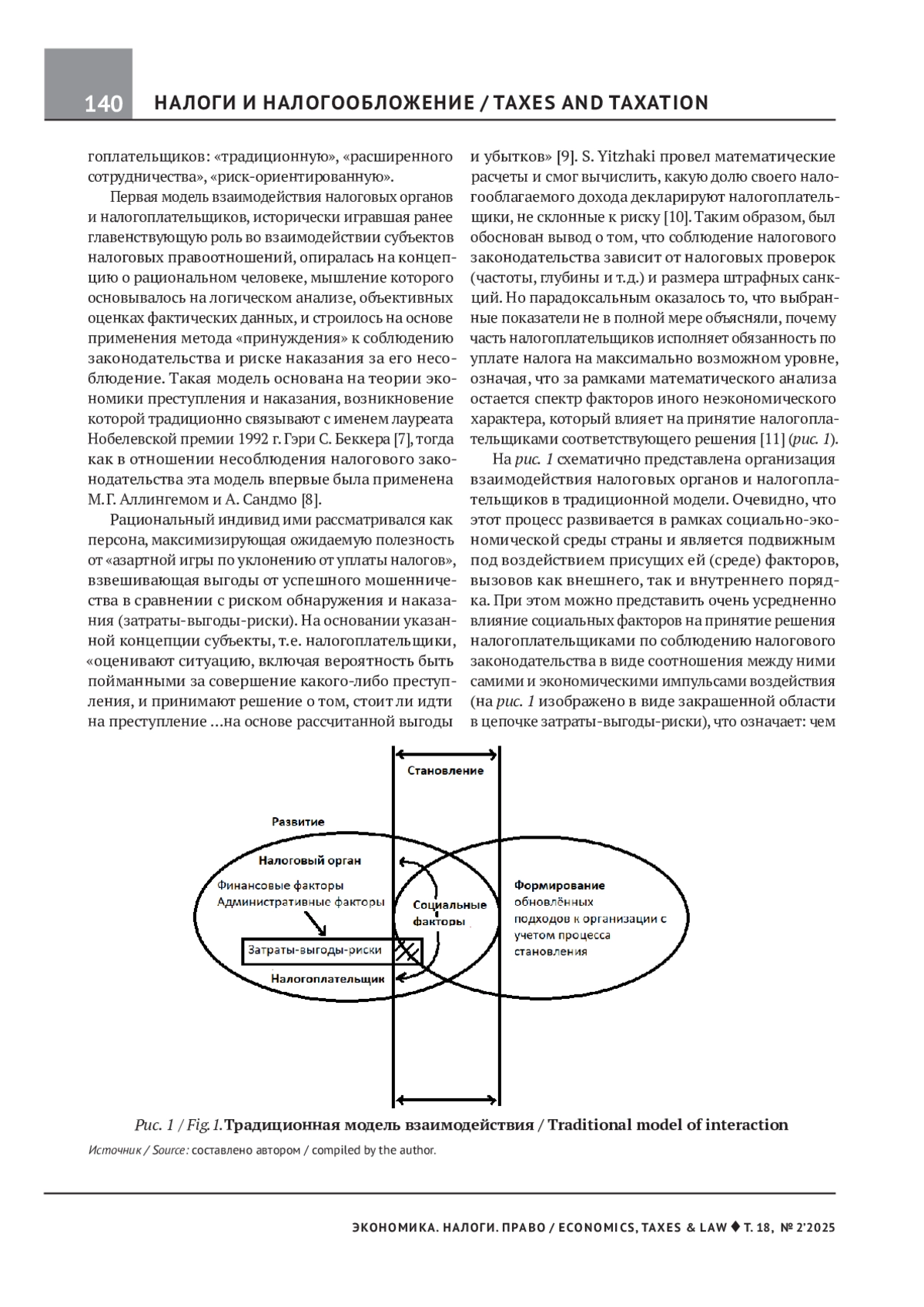

В процессе функционирования отечественной налоговой системы проявляются два противоположных обстоятельства. С одной стороны, совершенствование организации взаимодействия налоговых органов и налогоплательщиков, связанное с внедрением современных подходов к налогообложению и применением новейших цифровых технологий, продолжает сопровождаться несоблюдением отдельными юридическими и физическими лицами налогового законодательства и нередко проявлением отрицательного отношения к институту налогов.

Если у вас возникли вопросы или появились предложения по содержанию статьи, пожалуйста, направляйте их в рамках данной темы.

Список литературы

1. Зуев В. М., Воронова Т. А., Гретченко А. И., Кулапов М. Н., Калинина И. А. Разломы российского образования. Открытое образование. 2019;23(4):4-12. EDN: TQQKOV

2. Мандрощенко О. В. Повышение транспарентности во взаимодействии налогового органа с налогоплательщиками. Национальные интересы: приоритеты и безопасность. 2021;17(3):485-499. EDN: LVQITD

3. Адвокатова А.С. Взаимосвязь моделей поведения налогоплательщиков и налогового контроля. Экономика. Налоги. Право. 2017;10(5):148-157. EDN: ZRWRPN

4. Ефремова Т. А., Филиппова Н. А. Партнерское взаимодействие налоговых органов и налогоплательщиков как необходимое условие повышения эффективности налогового администрирования. Совершенствование налогового администрирования. Материалы четвертой научно-практической конференции (Уфа, 06 декабря 2019 г.). Уфа: Уфимский государственный авиационный технический университет; 2019:77-82. EDN: BBCKBM

5. Анисимов А. Л. Взаимодействие налогоплательщиков и налоговых органов в контексте обеспечения баланса власти и доверия. Modern economy success. 2022;(5):191-195. EDN: XTPDCZ

6. Аристархова М. К., Шеина А. Ю. Трансформация взаимодействия налогоплательщиков и налоговых органов в современных реалиях. Сборник трудов Международной научно-практической конференции “Цифровая трансформация социальных и экономических систем”. М.: Московский университет имени С. Ю. Витте; 2021:91-100. EDN: NYCHHJ

7. Becker G. Crime and punishment: An economic approach. Journal of Political Economy. 1968;76(2):169-217.

8. Allingham M. G., Sandmo A. Income tax evasion: A theoretical analysis. Journal of Public Economics. 1972;1(3):323-338.

9. Ричард Т. Новая поведенческая экономика. М.: издательство “Э”; 2017: 268.

10. Yitzhaki S. A note on income tax evasion: A theoretical analysis. Journal of Public Economics. 1974;3(2):201-202.

11. Brizi A., Giacomantonio M., Schumpe B. M. & Mannetti L.Intention to pay taxes or to avoid them: The impact of social value orientation. Journal of Economic Psychology. 2015;50:25. EDN: XYRURN

12. Демин А. В. Модель гибкого налогового администрирования и налоговый комплаенс. Правоприменение. 2022;6 (2):80-92. EDN: UTVZXY

13. Nerré Birger Tax culture: A basic concept for tax politics economic analysis & policy. Vol. 38 no. 1, March 2008:155-157.

14. Arrow K. J. The limits of organization. New York: Norton & co; 1974:23.

15. Kirchler Erich The economic psychology of tax behaviour. Cambridge University Press; 21.06.2007.

16. Добролюбова Е. И. Совершенствование контрольно-надзорной деятельности на основе оценки мотивации бизнеса к соблюдению требований регулирования. Управленец. 2021;12(2):63-73. EDN: IPZZJR

17. Алехнович А. О., Анучин Л. Л. Оценка и корректировка правоприменительной практики контрольных и надзорных органов: индекс административного давления. Вопросы государственного и муниципального управления. 2021;(1);7-29. EDN: ONNIEX

18. Braithwaite John. Globalisation, redistribution and tax avoidance. Public Policy Research. 2005:85-87.

19. Lewis A. The social psychology of taxation. British Journal of Social Psychology. 1982;21(2):151-158.

20. Damith Gangodawilage, Wasanthi Madurapperuma, Chandana Aluthge. Tax compliance behaviour of entrepreneurs in the digital economy: A research synthesis. GSJ. 2022;10(2):1274-1304.

21. McKerchar M.A., Bloomquist K., Pope J. Indicators of tax morale: An exploratory study. eJournal of Tax Research. 2013;11(1):5-22.

22. Rodriguez-Justicia D., Theilen B. Education and tax morale. Journal of Economic Psychology. 2018;64:18-48.

23. Аузан А. Экономика всего: как институты определяют нашу жизнь. М.: Манн, Иванов и Фербер; 2017. 191 с.

24. Абрамов В. Ю. Руководство по применению комплаенс-контроля в различных сферах хозяйственной деятельности: практическое пособие. М.: Юстицинформ; 2020. EDN: AATYHQ

25. Бросалина А. А. Комплаенс как инструмент управления правовыми рисками. Актуальные проблемы государства и права. 2022;21(1):7-18.

26. Адвокатова А.С. Налоговый контроль в условиях модификации отношений налоговых органов и налогоплательщиков. Монография. М.: Русайнс; 2020.190 с. EDN: QDQTVR

Выпуск

Другие статьи выпуска

Актуальность исследования обусловлена тем, что в настоящее время одним из трендов развития выступает внедрение принципов устойчивого развития в деятельность организаций и предприятий. Одной из составляющих концепции устойчивого развития является социальная ответственность бизнеса как перед внутренней средой организации в лице работников, так и перед внешней средой. Деятельность организации напрямую влияет на социально-экономическое развитие общества и окружающую среду, социальные аспекты и экономическое развитие. Предмет исследования —корпоративная отчетность российских организаций в области устойчивого развития в части их социальной ответственности. Цель работы —разработка предложений по совершенствованию корпоративной отчетности организаций в сфере устойчивого развития общества в разрезе социальной ответственности. В рамках исследования рассмотрены нормативно-правовая база корпоративной отчетности российских организаций, перечни показателей и официальные отчеты в области устойчивого развития. Была выявлена несопоставимость показателей социальной ответственности организаций за период 2022–2023 гг. В связи с этим был предложен к разработке и утверждению национальный стандарт корпоративной отчетности российских организаций. Ключевые слова: устойчивое развитие; социальная ответственность; корпоративная отчетность

Актуальность исследования заключается в рассмотрении сущности и проблем, связанных с транспортным налогообложением, и определении роли налогового потенциала в формировании регионального бюджета в современных экономических условиях. Важность учета зарубежного опыта по транспортному налогообложению обусловлена возможностью снижения рисков и устранения пробелов в законодательстве при грамотном формировании финансовых и правовых предписаний стимулирующего и ограничивающего воздействия. Предмет исследования — налогообложение транспорта в зарубежных странах. Цель работы — установление возможности укрепления налогового потенциала региона на примере различных моделей увеличения доходов от транспортного налогообложения. В исследовании выявлены и проанализированы положительные и отрицательные тенденции в исчислении и уплате транспортного налога, проведена оценка состояния и возможности укрепления налогового потенциала региона на примере Калужской области, если следовать практике транспортного налогообложения зарубежных стран. В работе представлены различные модели налогообложения зарубежных стран с учетом мировой тенденции к экологизации транспорта. Источниками информации стали публикации российских и зарубежных ученых, касающиеся повышения эффективности использования методов определения налогового потенциала и применения транспортного налога, также представлен сравнительный анализ зарубежного опыта европейских стран в части установления ставок транспортного налогообложения и укрепления законодательной базы, направленного на повышение доходов бюджета и обеспечение экологической безопасности. В частности, особенностью транспортного налогообложения в зарубежной практике является включение транспортного налога в стоимость топлива в отличие от российской системы налогообложения, в которой налоговая база определяется исходя из мощности двигателя транспортного средства в лошадиных силах. Сделан вывод о том, что применение опыта зарубежных стран по транспортному налогообложению может быть полезным для повышения регионального дохода от транспортного налогообложения и улучшения экологичности транспортных средств

Предмет исследования — специальные налоговые режимы как инструменты государственной поддержки малого предпринимательства в условиях нарастания экономических вызовов. Цели работы — определение параметров возможных моделей специальных налоговых режимов ввиду трудностей, осложняющих деятельность малого предпринимательства, которые ограничивают его потенциал в обеспечении устойчивого экономического роста. В статье рассматриваются особенности системы действующих специальных налоговых режимов (упрощенная система налогообложения, единый сельскохозяйственный налог, патентная система налогообложения, налог на профессиональный доход и автоматизированная упрощенная система налогообложения). В статье анализируются проблемы, с которыми сталкивается малое предпринимательство в Российской Федерации, а также изменения, вносимые в систему специальных налоговых режимов, включая реформу упрощенной системы налогообложения 2025 г. Отмечается, что данные изменения преимущественно отвечают интересам относительно крупных субъектов малого бизнеса и не учитывают потребности микропредприятий, обладающих меньшим потенциалом и ограниченными ресурсами. Особое внимание уделяется перспективам развития автоматизированной упрощенной системы налогообложения и формированию на ее основе основного режима налогообложения для малого бизнеса. Предложена модель совершенствования специальных налоговых режимов на основе развития автоматизируемой упрощенной системы налогообложения, предусматривающая дифференцированные уровни ставок и критерии перехода на нее микропредприятий, а также интеграцию механизмов уплаты налога на добавленную стоимость в автоматическом режиме.

Предмет исследования — процесс декарбонизации мировой экономики как главный тренд глобального развития XXI в. Цели работы — оценка перспектив низкоуглеродной модели развития экономики, установление факторов, влияющих на ее развитие в России. В статье проанализированы глобальные перспективы декарбонизации экономики, особенности низкоуглеродного развития России. Установлен объем общих выбросов парниковых газов по отдельным странам в 2022–2023 гг. Спрогнозировано, что после небольшого увеличения в 2024 г. до рекордно высокого уровня мировой спрос на уголь — крупнейший источник выбросов углекислого газа после сжигания — стабилизируется до 2027 г. Приведены три сценария развития энергетики: «Все как встарь», «Чистый ноль», «Рациональный технологический выбор». Установлены основные направления противодействия негативным последствиям изменения климата в деятельности крупнейших компаний мира: применение возобновляемых источников энергии, повышение энергоэффективности, внедрение механизмов ценообразования на углерод и инвестирование в технологии улавливания углерода, электрификация транспорта. Результаты исследования показали, что декарбонизация экономики является важной задачей для предприятий и общества, так как она выполняет глобальную роль в смягчении последствий изменения климата, обеспечивая устойчивое развитие и стабильность государства. Сделаны выводы о необходимости перехода России к низкоуглеродной экономике и политике противодействия использованию климатической повестки в борьбе за мировые рынки энергоресурсов

Актуальность исследования обусловливается необходимостью решения задачи увеличения валового регионального продукта (ВРП), которому препятствует ограниченность региональных ресурсов в сложных условиях современной экономики. Сложившаяся ситуация требует поиска резервов формирования ресурсного потенциала регионов, использование которых будет стимулировать рост ВРП. В работе определено, что таким резервом может служить минимизация рисков негативного влияния мультипликативных эффектов на процесс формирования ресурсного потенциала регионов. Предмет исследования — риски, генерируемые в региональной экономике мультипликативными эффектами инвестиций в формирование ресурсного потенциала региона. Цель работы — установление подходов к снижению рисков, негативно влияющих на динамику экономического развития региональной экономики. В результате исследования сформирована схема использования мультипликатора инвестиций для управления рисками формирования ресурсного потенциала региона. В работе сделаны выводы о том, что изменение структуры инвестиций в формирование ресурсного потенциала региона способно изменять величину регионального мультипликатора инвестиций и, как следствие, увеличивать величину ВРП

Предмет исследования — классификация регионов России по потенциалу распределенной генерации энергии. Цель работы — разработка методического подхода к территориальной классификации субъектов Российской Федерации по степени их готовности к внедрению распределенной генерации на основе возобновляемых источников энергии (ВИЭ) благодаря критическому анализу текущей институциональной модели развития ВИЭ в России, в первую очередь механизма долгосрочных договоров на поставку мощности, не учитывающего пространственную структуру потребления и параметры региональных энергосистем. В статье обоснована необходимость перехода от производственно-ориентированной классификации регионов России к системно-пространственной логике размещения объектов генерации. Предложена методика комплексной оценки потенциала регионов на основе трех показателей: относительной эффективности генерации, экономической целесообразности и синхронности выработки энергии с пиковыми нагрузками. Благодаря полученным результатам исследования разработана классификация регионов по потенциалу распределенной генерации энергии: «локомотивы», «перспективные», «парадоксальные» и «низкопотенциальные»,— которая опирается на балльную систему оценки и позволяет формировать основу адресной политики поддержки проектов распределенной генерации. Сделан вывод о том, что ключевым критерием эффективности распределения энергии становится не объем энергии, а ее способность быстро заменять дорогую, дефицитную или нестабильную централизованную генерацию в конкретном месте и в нужное время

Актуальность поиска оптимального формата региональных кластеров обусловливается трендом на деглобализацию экономики и возрастанием угроз экономической безопасности. Предмет исследования настоящей статьи — конструкция научно-производственных кластеров, ориентированная на обеспечение высокого уровня экономической безопасности как организаций-участников, так и региона с проекцией на национальную экономику в целом. Цель работы — предложить модель кластерной организации региональной экономики, отвечающую задачам обеспечения экономической безопасности. На основе анализа действующих видов кластеров установлено, что инновационные, промышленные и иные кластеры не должны функционировать в отрыве друг от друга, чтобы обеспечивать полный цикл разработки и внедрения новых видов продукции. Показано, что применительно к российским условиям экономическая безопасность не может быть обеспечена только устойчивым экономическим ростом отдельных предприятий; для этого необходимы разработка и реализация стратегий их встраивания в научно-производственные кластеры. Представлена модель такого кластера с обозначением роли его субъектов в обеспечении экономической безопасности. Дана характеристика семи контуров безопасности региональной экономической системы. Сделан вывод о важной роли кластерной организации региональной экономики в решении задачи преодоления межрегио - нальных диспропорций

Современной глобальной экономике присущи разнонаправленные тенденции развития, обусловливающие колебания между глобализацией и деглобализацией происходящих в мире политических и экономических процессов. Предмет исследования — влияние состояния социально-экономической системы, характеризующейся колебаниями между двумя противоположностями (модерном и постмодерном) на принимаемые субъектами хозяйственной деятельности решения. Цель работы — выявление особенностей воздействия эпохи метамодерна на экономическую деятельность людей в целом и на транснациональные компании и глобальные институты в частности как ключевые элементы глобальной экономики. Междисциплинарный подход, включающий историко-экономические методы исследования, рациональную реконструкцию философского знания, методы системной экономической теории, позволил обосновать необходимость трансформации глобальных институтов, а также методов и приемов управления транснациональными компаниями в экономике метамодерна на основе многополярного управления. В частности, утверждается, что процессы глобализации и деглобализации в современной мировой экономике являются осцилляцией экономики, характерной для экономики метамодерна. Установлено, что она несет в себе как созидательный, так и разрушительный потенциалы. Определено, что только многополярное управление способно сдерживать деструкцию метамодерна и создавать поле устойчивого взаимодействия полюсов многополярного мира. В парадигме многополярного управления транснациональные компании являются проектными подсистемами, а институты глобального управления — подсистемами среды. Сделаны выводы о том, что для устойчивого развития многополярного мира необходимо, чтобы институты глобального управления формировали гармоничные устойчивые связи как между подсистемами самих полюсов, так и другими полюсами

Предмет исследования — деловая репутация субъектов предпринимательской деятельности во взаимосвязи с целями устойчивого развития. Цели работы — обоснование выбора ключевых показателей, отражающих уровень деловой репутации, и определение наиболее эффективных мер стимулирования предприятий к участию в достижении национальных целей развития Российской Федерации. Результатом исследования стала разработка методики оценки и порядка формирования ЭКГ-рейтинга ответственного бизнеса, на основе которого утвержден национальный стандарт, регламентирующий универсальную оценку деловой репутации субъектов предпринимательской деятельности вне зависимости от их отраслевой принадлежности. В качестве альтернативы рейтингам, построенным согласно западной ESG-концепции, предложен суверенный рейтинг на основе публичных финансовых данных, аккумулируемых в государственных информационных системах, и нефинансовой отчетности предприятий. Обоснован выбор показателей для его расчета по направлениям «Экология», «Кадры» и «Государство» с учетом взаимосвязей между показателями развития хозяйствующих субъектов в отдельности и экономики страны в целом, актуальных проблем устойчивого развития Российской Федерации. Сделан вывод о том, что для вовлечения предприятий в деятельность по достижению национальных целей развития необходимо принятие действенных мер экономического стимулирования. В связи с этим определены наиболее востребованные меры государственной поддержки предприятий, имеющих высокие значения индекса деловой репутации

Предмет исследования — объекты энергетики, которые являются одними из наиболее крупных загрязнителей атмосферного воздуха из-за роста объемов жилищного строительства, увеличения транспортной нагрузки на уличнодорожную сеть городов. В свою очередь от корректной оценки загрязнения окружающей среды в настоящее время и в перспективе зависит принятие решений по техническому обновлению объектов энергетики. Цель работы — установление альтернативных методов экономической оценки загрязнения окружающей среды от деятельности объектов энергетики и альтернативного инструментария защиты биосферы, который препятствует нанесению вреда (ущерба) живым организмам от выбросов вредных веществ. Рассмотрены показатели, позволяющие всесторонне характеризовать экологическую ситуацию в регионе, включающие региональный индекс антропогенной преобразованности; коэффициент антропогенного давления; уровень экологической напряженности; эргодемографический индекс; коэффициент естественной защищенности. Приведены варианты экономической оценки ущерба от загрязнения атмосферного воздуха. Результатом работы стала выработка предложений по совершенствованию существующих методов экономической оценки вреда (ущерба) окружающей среде от выбросов вредных веществ благодаря обязательному включению в расчет коэффициента, учитывающего региональные особенности и плотность населения. Сделаны выводы о том, что предложенная в статье процедура оценки ущерба, наносимого окружающей среде выбросами вредных веществ, может применяться на этапе прогнозирования в период неизменности технологических процессов, протекающих на объектах энергетики

Предмет исследования — меры, принимаемые в рамках денежно-кредитной политики (ДКП) по обеспечению экономической стабильности экономики России. Цель работы — установление на основе эконометрического моделирования степени влияния ДКП на уровень инфляции как одного из показателей обеспечения экономической стабильности. Приведены инструменты ДКП и даны их характеристики. На первом этапе проанализирована роль ДКП в процессе адаптации экономики России к изменениям внешних условий. На втором этапе составлена эконометрическая модель, связывающая уровень инфляции с ключевой ставкой как основным инструментом ДКП, позволяющим определять степень его влияния на уровень инфляции в Российской Федерации. Рассчитаны реальные и прогнозные значения инфляции на ближайшие три года. Научная новизна исследования заключается в получении актуальных данных, позволяющих оценивать эффективность используемых инструментов для достижения экономической стабильности в условиях изменений экономических условий. В результате исследования сделаны выводы о недостаточности применения исключительно такого инструмента ДКП, как ключевая ставка, для достижения ценовой стабильности в краткосрочном периоде с учетом того, что изменение ключевой ставки в полной мере передается в динамику совокупного спроса и инфляции не одномоментно, а в течение трех–шести кварталов, подчеркивая тем самым необходимость принятия дополнительных мер для более скорой адаптации к экономическим шокам и достижения таргетированного уровня инфляции

Предмет исследования — национальные проекты, предусматривающие масштабную планомерную работу, направленную на обеспечение национальной безопасности, решение социальных задач, адаптацию экономики к изменениям климата и финансово-кредитных условий. Цели работы — исследование динамики изменения объемов финансирования национальных проектов и раскрытие роли финансово-кредитных механизмов в их реализации. Рассмотрены экономическая сущность национальных проектов и финансово-кредитные условия, способствующие их эффективной реализации. В результате исследования подтверждена социально-технологическая направленность национальных проектов на ближайшие три года. Проведен анализ объемов финансовой поддержки субъектов Российской Федерации на 2025–2027 гг. и инструментов межбюджетного регулирования. Осуществлено сопоставление увеличения объемов финансирования национальных проектов с приростом достигнутых по ним результатов за прошлые периоды в обоснование необходимости осуществления оперативного контроля над полученными достижениями. Предложено введение аналогичных национальных проектов. Сделан вывод о необходимости расширения источников финансирования национальных проектов посредством использования финансово-кредитных механизмов при контроле достигнутых результатов и ежегодной индексации объемов финансирования национальных проектов на уровень инфляции

Актуальность исследования обусловлена увеличением добычи сжиженного природного газа в отличие от нефти, по которой прослеживается тенденция к сокращению производства вследствие того, что газовая отрасль считается более эффективной и привлекательной с точки зрения создания добавленной стоимости. Предмет исследования — процессы трансформации основных направлений развития российского газового рынка. Цель работы — установление возможности диверсификации поставок газа в восточном направлении. Установлено, что за период 2010–2023 гг. на 29,4 п. п. сократилась доля старых районов газодобычи: Надым-Пур-Тазовского и Волго-Уральского — и вырос удельный вес новых разведанных запасов «голубого топлива»: Ямал-Гыдана и шельфа Каспийского моря. В наибольшей степени увеличилась добыча газа на полуострова Ямал и Гыдан после ввода в эксплуатацию трех крупных месторождений: Утреннего, Южно-Тамбейского и Бованенковского. Спрогнозировано, что значимость природного газа (наряду с нефтью и нефтепродуктами) — одного из ключевых источников валютных поступлений в бюджетную систему — будет сохраняться достаточно долго, стоимость экспорта газа из России к 2030 г. увеличится на 12,4% до 57,6 млрд долл. США, а доля в суммарных поставках сократится на 12,3 п. п. до 10,3%. Сделан вывод о том, что, несмотря на геополитические обстоятельства и введенные против нашей страны санкции, поставки газа на экспорт до 2050 г. останутся стабильными, а по некоторым направлениям превысят уровень 2019 г., тогда как накопленных запасов и потенциальных ресурсов природного газа достаточно до 2050 г. для его разумного использования внутри страны и поставок на экспорт

Предмет исследования — эволюция мировой экономики от постиндустриализации к новой промышленной политике. Цель работы — обоснование эволюционного перехода современной мировой экономики к реиндустриализации как к новой промышленной политике государств, но с учетом обеспечения экологической безопасности общества и окружающей среды. Установлено тяготение отдельных государств к восстановлению политики реализации национальных интересов посредством отказа от их замены общеевропейскими ценностями и перехода к оказанию поддержки незащищенным слоям населения и обеспечению социального равенства в решении задач ликвидации диспропорций в развитии территорий и регионов. В статье анализируется эволюция мировой экономики от постиндустриализации к новой промышленной политике. Определено, что в процессе развития национальных экономик государства столкнулись вследствие участия в глобальных цепочках стоимости с рядом проблем, включая моноспециализацию, несправедливость распределения прибыли, невозможность повышения технологического уровня социально-экономического развития основных сфер страны. Соответственно руководство этих государств пришло к осознанию того, что реальная производственная трансформация не может произойти без проведения новой промышленной политики, направленной на повышение внутреннего производственного потенциала. Обосновано предположение о том, что конкурентное преимущество в третьем десятилетии XXI в. будет у тех стран, которые быстрее признают необходимость восстановления регулирующей роли государства, а политика новой реиндустриализации будет экологизированной, соответствуя детерминантам защиты окружающей среды на основе повышения производительности использования ресурсов и минимизации негативного воздействия промышленных предприятий на окружающую среду. Сделан вывод о том, что новая промышленная политика является по сути реиндустриализацией, учитывающей экономические, социальные и экологические результаты деятельности государств

Предмет исследования — процесс современного мирового развития, характеризующийся повышением готовности государств к вступлению в конфликты и уменьшением их взаимозависимости и интеграции. Цель работы — установление особенностей сложившихся процессов глобализации и деглобализации, а также содержания эффекта «глобального эксцесса», под которым понимается острое столкновение интересов в области экономических отношений национального и международного характера. Методологию настоящего исследования составляют теория полюсов развития и адаптации управляемых систем; представления о глобализации и мировом кризисе современного капитализма; статистический анализ данных. Результатом исследования стало подтверждение тезиса о том, что глобализация происходила в режиме «глобального эксцесса», который способствовал увеличению противоречий между государствами и привел к деглобализации и формированию многополярной системы международных отношений. Однако центры экономической силы продолжают оказывать сопротивление вышеуказанному процессу. В статье приведены модели адаптации мировой экономической системы к деглобализации, предусматривающие преодоление «глобального эксцесса» на базе доктрины «согласованного развития», что выводит аналитическую канву рассуждений из стереотипной модели пересмотра международного порядка, обеспечить который не удавалось до возник - новения новых современных тенденций деглобализации, сопровождающихся сменой мирового экономического лидера и появлением нескольких центров силы на мировой арене. Сделан вывод о необходимости поиска способов преодоления аналитического и мировоззренческого упадков, а затем финансового и экономического кризисов капитализма, без элиминирования которых управление процессом деглобализации будет проблематичным без приложения специальных усилий

Статистика статьи

Статистика просмотров за 2026 год.

Издательство

- Издательство

- ФИНУНИВЕРСИТЕТ

- Регион

- Россия, Москва

- Почтовый адрес

- 125167, город Москва, Ленинградский пр-кт, д. 49/2

- Юр. адрес

- 125167, город Москва, Ленинградский пр-кт, д. 49/2

- ФИО

- Прокофьев Станислав Евгеньевич (Ректор)

- E-mail адрес

- rector@fa.ru

- Контактный телефон

- +8 (499) 9439580