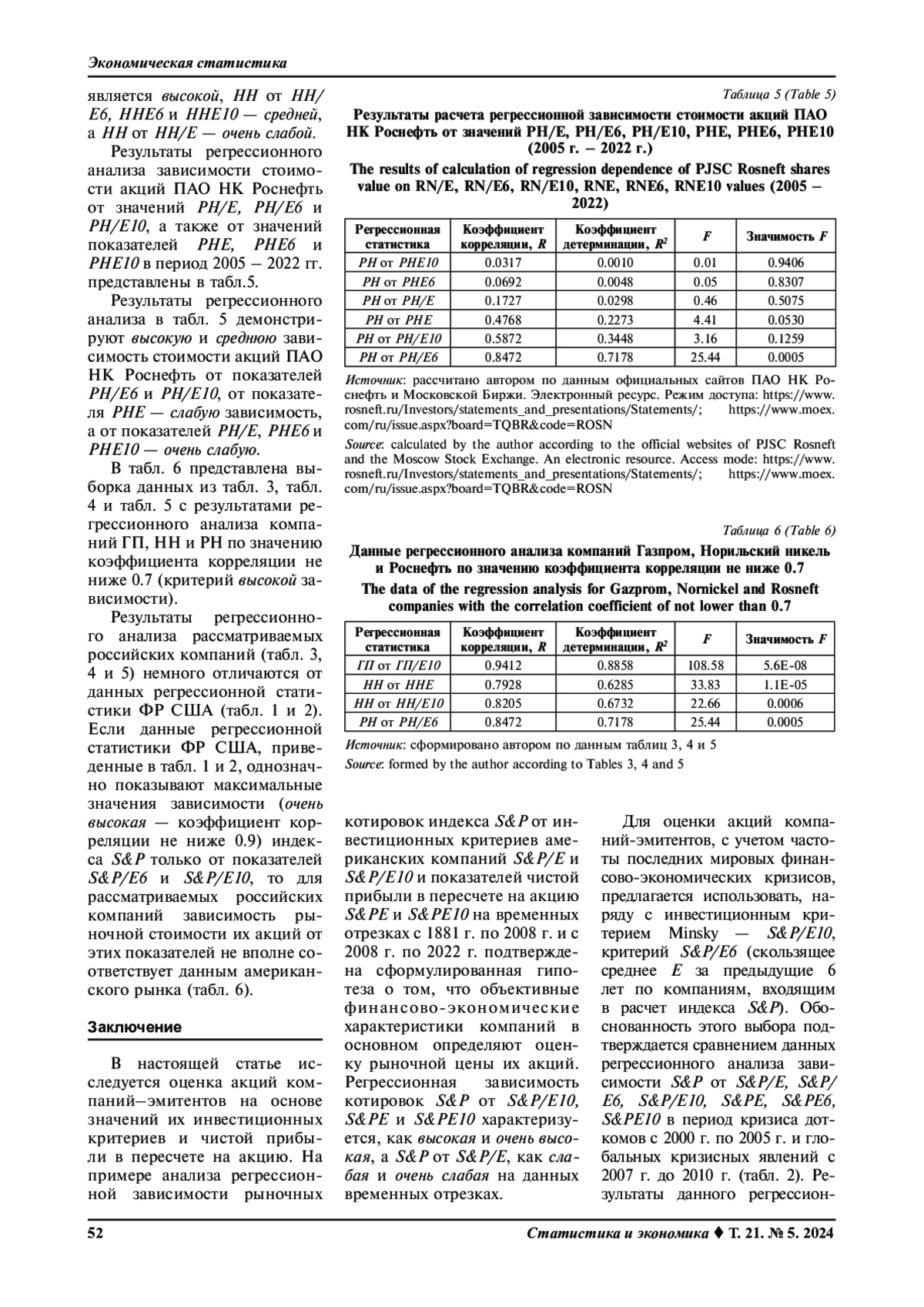

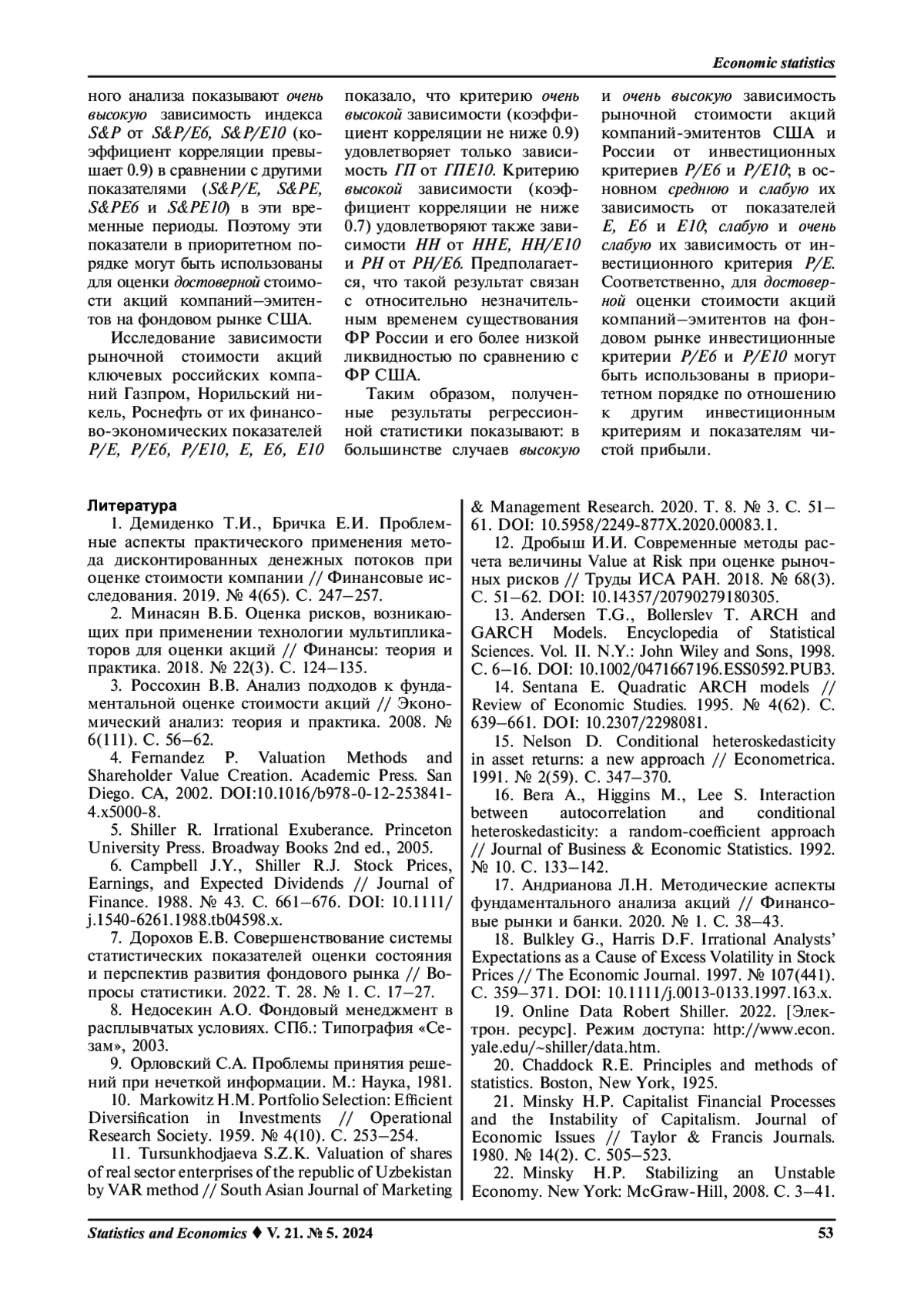

Цель исследования. Разработка методики оценки стоимости акций компаний-эмитентов на фондовом рынке на основе значений их инвестиционных критериев и показателей чистой прибыли в пересчете на акцию. Материалы и методы. В исследовании использованы аналитические и статистические данные за временной период 1881-2022 гг. о рыночных котировках индекса S&P500 и показателях чистой прибыли в пересчете на акцию E, E6 и E10 (E6 и E10 - скользящее среднее E за предыдущие 6 и 10 лет) для компаний, входящих в расчет индекса S&P500. Также используются аналогичные данные за временной период 1998-2022 гг. для индексообразующих российских компаний Газпром, Норильский никель и Роснефть. Методология исследования включает статистические методы, методы сравнительного анализа, сопоставления и обобщения. Результаты. На основе полученных данных регрессионной зависимости рыночных котировок индекса S&P500 с 1881 г. по 2022 г. от инвестиционных критериев американских компаний S&P500/E и S&P500/E10, а также от показателей чистой прибыли их в пересчете на акцию E и E10 показано, что объективные финансово-экономические характеристики компаний в основном определяют рыночную цену их акций. Регрессионная зависимость S&P500 от показателей E, E10 и от инвестиционного критерия S&P/E10 характеризуется как высокая и очень высокая. Представленный инвестиционный критерий S&P/E6 наравне с S&P500/E10 оказывает очень высокое влияние на S&P500 в сравнении с другими критериями и показателями (данные регрессионной статистики в период кризисов доткомов с 2000 г. по 2005 г. и глобальных кризисных явлений с 2007 г. до 2010 г.). В большинстве случаев выявлены высокая и очень высокая зависимость рыночной стоимости акций компанийэмитентов США и России от инвестиционных критериев P/E6 и P/E10, средняя и слабая их зависимость от показателей E, E6 и E10, а также слабая и очень слабая их зависимость от инвестиционного критерия P/E. Заключение. Полученные результаты показывают, что для оценки достоверной стоимости акций компаний-эмитентов на фондовом рынке целесообразно использовать значения инвестиционных критериев P/E6 и P/E10. Практическая значимость проведенного исследования заключается в апробации разработанной методики оценки стоимости акций компаний-эмитентов на фондовом рынке. Результаты исследования могут быть применены участниками фондового рынка в выборе предпочтительных вариантов стратегий для инвестирования. На основе полученных данных о достоверной оценке стоимости акций компаний-эмитентов фондового рынка России регулирующие организации получают возможность формировать эффективное управление им в условиях негативных геополитических событий.

Предпросмотр статьи

Идентификаторы и классификаторы

Если у вас возникли вопросы или появились предложения по содержанию статьи, пожалуйста, направляйте их в рамках данной темы.