В статье исследуется влияние новостного сентимента из англоязычных источников на реализованную волатильность фондовых индексов Московской биржи в период структурных изменений 2020-2024 гг. Анализ выполнен на основе высокочастотных данных по шести индексам (IMOEX, MOEXOG, MOEXMM, MOEXFN, MOEXCN, MOEXTL) и массиву новостей портала The Guardian (11 800 новостей на индекс), с применением модели FinBERT рассчитаны авторские метрики сентимента, на базе которых осуществлено прогнозирование с использованием модифицированных моделей HAR-RV. Сравнение прогнозной силы проведено процедурой MCS. Результаты показали, что до февраля 2022 г. учет сентимента повышал качество прогнозов, после введения санкций его влияние снижается. Выявлены стабильно положительная роль индекса RVI и защитная роль нефти и золота.

Предпросмотр статьи

Идентификаторы и классификаторы

- SCI

- Экономика

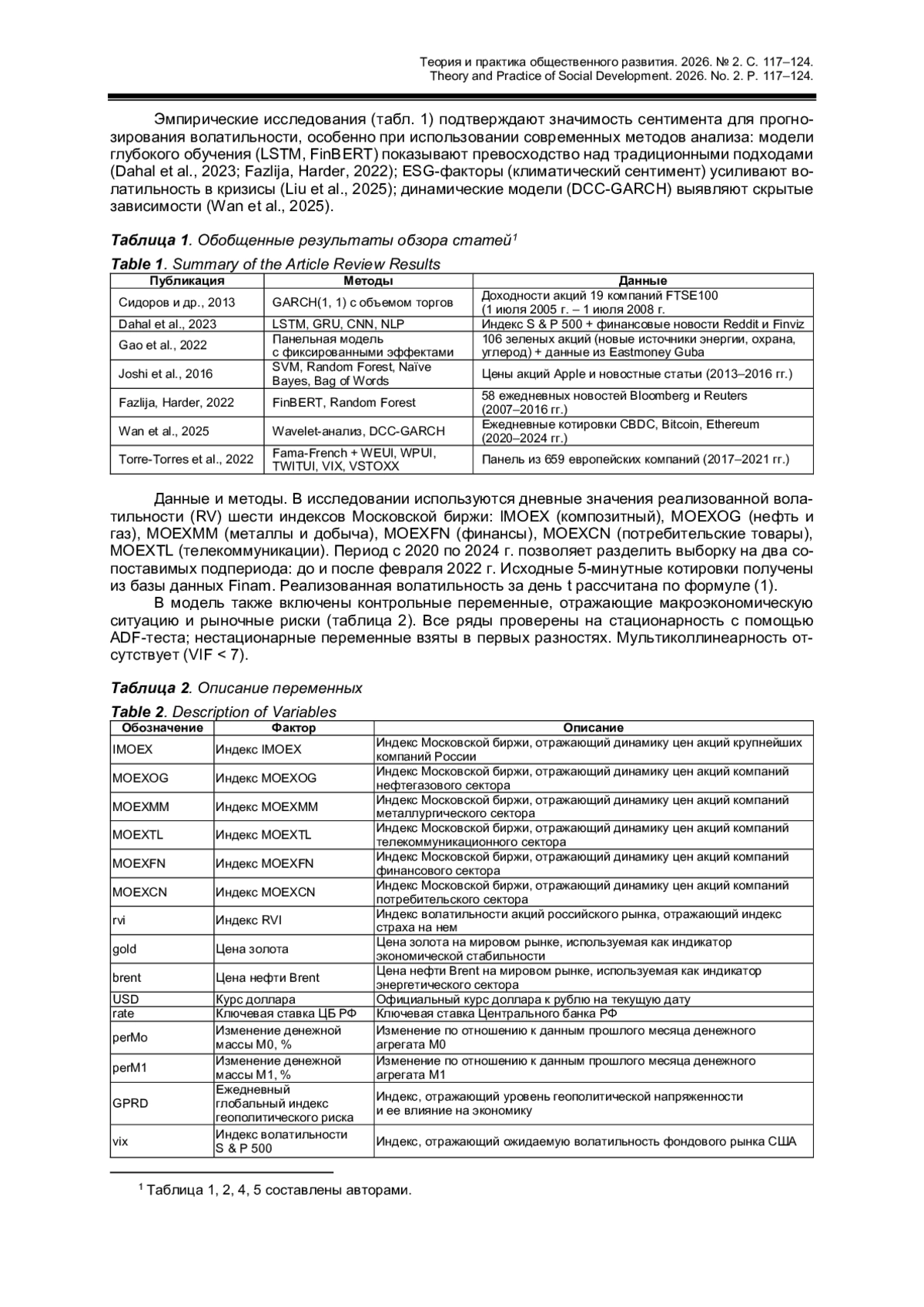

Стратегия развития финансового рынка РФ предполагает удвоение его капитализации к 2030 г., что требует развития инструментов управления рисками, включая прогнозирование волатильности – ключевого параметра стабильности активов.

Если у вас возникли вопросы или появились предложения по содержанию статьи, пожалуйста, направляйте их в рамках данной темы.

Список литературы

1. Аганин А.Д. Сравнение GARCH и HAR-RV моделей для прогноза реализованной волатильности на российском рынке // Прикладная эконометрика. 2017. № 4 (48). С. 63-84. EDN: ZVRMWH

2. Сентимент частных инвесторов в объяснении различий в биржевых характеристиках акций российского рынка / Т.В. Теплова, Т.В. Соколова, А.Ф. Томтосов, Д.В. Бучко, Д.Д. Никулин // Журнал Новой экономической ассоциации. 2022. № 1 (53). С. 53-84. DOI: 10.31737/2221-2264-2022-53-1-3 EDN: LKUAKW

3. Сидоров С.П., Дате П., Балаш В.А. Использование данных новостной аналитики в GARCH моделях // Прикладная эконометрика. 2013. № 1 (29). С. 82-96. EDN: RYGOQR

4. A comparative study on effect of news sentiment on stock price prediction with deep learning architecture / K.R. Dahal, N.R. Pokhrel, S. Gaire, S. Mahatara, R.P. Joshi, A. Gupta, H.R. Banjade, J. Joshi // PLoS ONE. 2023. Vol. 18, no. 4. P. e0284695. DOI: 10.1371/journal.pone.0284695 EDN: HUFZIB

5. Andersen T.G., Bollerslev T., Diebold F.X., Ebens H. The distribution of realized stock return volatility // Journal of Financial Economics. 2001. Vol. 61, no. 1. P. 43-76. DOI: 10.1016/S0304-405X(01)00055-1 EDN: AQSEFB

6. Bollerslev T. Generalized autoregressive conditional heteroskedasticity // Journal of Econometrics. 1986. Vol. 31. P. 307-327. DOI: 10.1016/0304-4076(86)90063-1

7. Buddiga S.K.P. Deciphering market sentiment: Methodological insights and applications with FinBERT sentiment analysis // International Journal of Financial Data Science (IJFDS). 2024. Vol. 2, no. 1. P. 17-22. DOI: 10.17605/OSF.IO/9DK5B

8. Corsi F. A simple approximate long-memory model of realized volatility // Journal of Financial Econometrics. 2009. Vol. 7, no. 2. P. 174-196. DOI: 10.1093/jjfinec/nbp001

9. Craioveanu M., Hillebrand E. Why it is ok to use the HAR-RV(1, 5, 21) model // Working Papers University of Central Missouri. 2012. No. 1201.

10. Engle R.F. Autoregressive conditional heteroskedasticity with estimates of the variance of United Kingdom inflation // Econometrica. 1982. Vol. 50, no. 4. P. 987-1008. DOI: 10.2307/1912773

11. Exchange rate, gold price, and stock market nexus: A quantile regression approach / R. Ali, I.U. Mangla, R.U. Rehman, W. Xue, M.A. Naseem, M.I. Ahmad // Risks. 2020. Vol. 8, no. 3. P. 86. DOI: 10.3390/risks8030086 EDN: RKGXYM

12. Fama E.F. Efficient capital markets: A review of theory and empirical work // The Journal of Finance. 1970. Vol. 25, no. 2. P. 383-417.

13. Fazlija B., Harder P. Using financial news sentiment for stock price direction prediction // Mathematics. 2022. Vol. 10, no. 13. P. 2156. DOI: 10.3390/math10132156 EDN: XGXCUT

14. Gao Y., Zhao C., Sun B., Zhao W. Effects of investor sentiment on stock volatility: New evidences from multi-source data in China’s green stock markets // Financial Innovation. 2022. Vol. 8. P. 77. DOI: 10.1186/s40854-022-00381-2 EDN: NLLZIP

15. Hansen P.R., Lunde A., Nason J.M. The model confidence set // Econometrica. 2011. Vol. 79, no. 2. P. 453-497. DOI: 10.3982/ECTA5771

16. Joshi K., Bharathi N., Rao J. Stock trend prediction using news sentiment analysis // International Journal of Computer Science and Information Technology. 2016. Vol. 8, no. 3. P. 67-76. DOI: 10.5121/ijcsit.2016.8306

17. Kahneman D., Tversky A. Prospect theory: An analysis of decision under risk // Econometrica. 1979. Vol. 47, no. 2. P. 263-292.

18. Lahaye J., Shaw P. Can we reject linearity in an HAR-RV model for the S&P 500? Insights from a nonparametric HAR-RV // Economics Letters. 2014. Vol. 125, no. 1. P. 43-46. DOI: 10.1016/j.econlet.2014.07.003

19. Liu W., Tang M., Zhao P. The dynamic impact of investor climate sentiment on the crude oil futures market: Evidence from the Chinese market // PLoS ONE. 2025. Vol. 20, no. 2. P. e0314579. DOI: 10.1371/journal.pone.0314579 EDN: UFDPDQ

20. Torre-Torres O.V. De la, Aguilasocho-Montoya D., Bollain-Parra L., Durán-Sánchez A. The impact of COVID-19, news and investor sentiment in European stock pricing. A regional, country, and economic sector review // Revista Portuguesa de Estudos Regionais. 2022. No. 60. DOI: 10.59072/rper.vi60.69

21. Wan J., Han L., Wu Y. Time-frequency volatility spillovers between CBDC uncertainty and cryptocurrencies // Finance Research Letters. 2025. Vol. 74. P. 106763. DOI: 10.1016/j.frl.2025.106763 EDN: RKYGEE

Выпуск

Другие статьи выпуска

Статья направлена на разработку системного подхода (матрицы) для криминализации деяний, представляющих угрозу государственной безопасности, с целью устранения пробелов и коллизий в уголовном законодательстве. Исследование основано на анализе структуры антитеррористических норм Уголовного кодекса Российской Федерации как наиболее развитого блока и его проекции на составы диверсии, шпионажа и иных государственных деяний. Выявлена несогласованность норм (например, включение диверсионных составов в ст. 205.6, но отсутствие их в комплексе антидиверсионных статей). Предложена универсальная матрица криминализации.

Новизна исследования заключается в обосновании «матричного подхода» как перспективной модели, позволяющей комплексно охватывать все стадии противоправной деятельности - от подготовки, исполнения до пропаганды. Применение этого подхода к государственным преступлениям позволит унифицировать правоприменение и повысить эффективность противодействия гибридным угрозам.

Статья посвящена анализу правовых механизмов применения экономических санкций в условиях расширения односторонних и региональных режимов, усложняющих их правовую оценку и определение пределов допустимого экономического принуждения. В этой связи особую актуальность приобретает сравнительный анализ санкционной практики США, Европейского союза (ЕС) и Китая, различия между которыми усиливают правовую неопределенность и фрагментацию международного правопорядка. Материалом исследования послужили нормы универсального и регионального международного права, правовые акты Европейского союза, национальное законодательство США и Китая, а также официальные документы и статистические данные за 2023-2025 гг. В качестве методологической основы были использованы формально-юридический, сравнительно-правовой и системный методы анализа. В статье рассмотрены механизмы применения экономических санкций в международном праве на примере практики США, ЕС и Китая. Выявлены ключевые проблемы современного санкционного регулирования, включая экстерриториальность односторонних мер, фрагментацию правовых режимов и ослабление универсальных принципов международного права. В качестве возможного направления их преодоления обоснована ориентация на развитие многосторонних международно-правовых стандартов санкционной политики с усилением роли ООН, закреплением требований соразмерности и расширением гуманитарных гарантий.

В заключение установлено, что различия санкционных моделей США, ЕС и Китая усиливают фрагментацию международного правопорядка и правовую неопределенность, что обусловливает необходимость развития многосторонних международно-правовых механизмов санкционного регулирования с усилением роли ООН.

В статье рассматривается концепция воспрепятствования профессиональной деятельности адвоката-защитника в уголовном судопроизводстве. Исходя из конституционного права на получение квалифицированной юридической помощи и принципа состязательности сторон, анализируется распространенность воспрепятствования деятельности адвокатов-защитников и его негативное влияние на реализацию права на защиту. На основе анализа нормативного регулирования, судебной практики, статистических данных Федеральной палаты адвокатов Российской Федерации и результатов авторского социологического опроса сформулировано авторское определение воспрепятствования деятельности адвоката-защитника, раскрыты его признаки. Обосновано разграничение понятий «воспрепятствование» и «легальное противодействие» стороне защиты в рамках принципа состязательности. Показано, что воспрепятствование деятельности адвоката-защитника всегда носит противоправный характер и влечет нарушение конституционного права на получение квалифицированной юридической помощи, реализуемого в уголовном судопроизводстве в форме права на защиту.

В статье рассматриваются особенности создания и использования машиночитаемого права, то есть права, содержание которого благодаря применению формальных языков может быть однозначно распознано информационными системами. С использованием формально-юридического и формально-логического методов автором проводится систематизация подходов к созданию такого права. Анализируются особенности реализации принципов права, вызванные переходом к машиночитаемому праву. Исследуются способы обеспечения реализации отдельных правовых принципов, таких как принцип верховенства права и принцип гласности, при использовании машиночитаемого права. Изучаются различные способы реализации машиночитаемого права. Автор приходит к выводу, что машиночитаемое право обладает рядом особенностей, вытекающих из сущности такого права, которые необходимо учитывать как при его создании, так и при его использовании.

Судебная реформа 1864 г. стала ключевым этапом модернизации судебной системы Российской империи и оказала существенное воздействие на организацию судопроизводства и деятельность прокуратуры. В статье проведен анализ места прокурорского надзора в реформированной судебной системе, рассматривается трансформация его функций, переход от административно-надзорной модели к процессуальной и становление обвинительной роли прокурора в уголовном судопроизводстве. Особое внимание уделено проблемам и противоречиям реализации новых функций прокуратуры в 1860-1870-е гг., включая кадровые и организационные трудности, сохранявшуюся зависимость от Министерства юстиции и противоречия между декларируемыми принципами реформы и фактической практикой. Исследование опирается на анализ Судебных уставов 1864 г., нормативных актов Российской империи, историко-правовую литературу дореволюционного, советского и современного периодов.

Полученные результаты позволяют глубже понять закономерности формирования института прокурорского надзора, проанализировать логику институционализации прокурорского надзора и выявить исторические основания для сегодняшних дискуссий о пределах и направлениях прокурорской деятельности.

В статье исследуются актуальные проблемы, возникающие в процессе коллективного творчества с привлечением искусственного интеллекта (ИИ). Анализируются ключевые вызовы, связанные с установлением авторства, распределением ответственности, обеспечением уникальности результата и этическими аспектами сотворчества человека и ИИ. Особое внимание уделяется правовым коллизиям, порождаемым использованием технологий ИИ в сфере юриспруденции, где творческий процесс направлен на создание нормативных правовых актов, судебных решений и правовых заключений. Доказывается, что существующая правовая парадигма, основанная на субъект-объектных отношениях, неполноценна для регулирования взаимодействий в треугольнике «человек - ИИ - результат».

В заключение делается вывод о недостаточности существующего правового регулирования и формулируются предложения по адаптации норм гражданского и интеллектуального права к новым реалиям, включая возможное введение специального правового статуса для «произведений, созданных с помощью ИИ».

Автор статьи рассматривает налоговую и пенсионную политику, затрагивающую права и льготы инвалидов всех групп. Отдельно оценивается налоговая политика в рамках правового регулирования групп инвалидности, оказывающая влияние на принципы предоставления гражданам рассматриваемой категории населения льгот и налоговых вычетов. По итогам изучения налогообложения в отношении инвалидов представлен ряд подходов, оптимизирующих транспортный налог с учетом осуществления такими гражданами профессиональной деятельности. При изучении особенностей пенсионного обеспечения предложено дополнительное решение по оптимизации социальной и страховой пенсии в условиях необходимости приобретения гражданами с инвалидностью дополнительных технических средств реабилитации. Целесообразность акцентирования внимания на дополнительные технические средства реабилитации аргументируется автором в контексте жизнеобеспечения граждан с инвалидностью. Предлагаемые решения перспективны для дальнейших исследований и совершенствования российской практики при условии общественного обсуждения уточненных аспектов правового регулирования. Все предлагаемые решения учитывают активную поддержку государства при вовлечении инвалидов в профессиональную деятельность, а также своевременную ежегодную индексацию начисляемых пенсий с учетом уровня инфляции.

Налогово-правовой режим территорий с особым статусом обладает сложной спецификой функционирования, что вследствие множества видов указанных территорий и отсутствия его нормативной обособленности приводит к фрагментарному восприятию отдельных налоговых льгот без целостного представления о данной правовой конструкции как о едином налогово-правовом режиме. В рамках исследования определены основные элементы структуры налогово-правового режима обозначенных территорий через призму общеправовой теории и научных разработок в области налогового права. Выделены общие черты элементов структуры правового режима, на базе которых сформулирована сущность элементов налогово-правового режима территорий с особым статусом, в том числе объекта-носителя, субъектов-носителей, правовых средств и правовых гарантий. По итогам исследования представлена структура налогово-правового режима территорий с особым статусом с раскрытием характеристик его элементов.

Идеи евразийства остаются витальными и в доктрине, и в практике международного права, поскольку соответствуют тренду на многополярность в международных отношениях, который применительно к евразийскому пространству институционализировался прежде всего в таких крупных региональных международных организациях, как Евразийский экономический союз и Шанхайская организация сотрудничества. В настоящее время ЕАЭС и ШОС, являясь локомотивами евразийского регионализма, имеют различные уровни институционализации и кооперации и различаются своими целями, задачами и компетенцией. Вместе с тем эти организации, несомненно, имеют точки соприкосновения и обладают перспективой развития сотрудничества. Существующие форматы такого взаимодействия - совместные доклады и встречи - не столь эффективны, как того требует объективная реальность. При этом важно отмечать разницу в сотрудничестве между государствами - членами организаций и между самими организациями. Исследование нацелено на анализ перспективных направлений и механизмов сотрудничества между ЕАЭС и ШОС, выявление потенциала их компетентностного взаимодействия, а также на выработку предложений об оптимальных международно-правовых основах такого сотрудничества.

Актуальность исследования обусловлена необходимостью поиска эффективных механизмов осуществления международных платежей для России в условиях расширяющихся экономико-политических ограничений в отношении нее со стороны западных стран. Практический интерес для российской экономики представляет опыт адаптации к ним финансовой системы Ирана, находящегося под санкциями более четырех десятилетий.

Целью работы является систематизация и анализ механизмов решения проблем международных платежей, применяемых Ираном в условиях санкций, с выработкой конкретных рекомендаций для российской практики. В ходе исследования использованы методы сравнительного анализа, статистического анализа динамики макроэкономических показателей, хронологического метода отслеживания этапов введения санкций, а также аналитико-описательный метод при изучении механизмов платежей.

В результате проведенного исследования выявлены ключевые инструменты иранской антисанкционной политики в сфере международных расчетов, определены факторы их эффективности и ограничения, сформулированы практические рекомендации по адаптации иранского опыта в российских условиях.

В статье анализируется импорт промежуточных товаров, формирующих ресурсную базу агропромышленного комплекса России, в разрезе четырех укрупненных групп (аграрные, пищевые, химические и технические товары). На данных за 1995-2023 гг. оцениваются масштабы импорта, изменения его структуры и концентрация поставщиков. Показано, что после внешнеторговых шоков происходит снижение общего импорта и особенно резкое сокращение технологического компонента, а также ускоренный рост концентрации поставок, при которой доля крупнейшего поставщика достигает около половины импорта рассматриваемой корзины. Сопоставление с динамикой совокупной факторной производительности (СФП) сельского хозяйства показывает, что в 2022-2023 гг. СФП не снижается. Это согласуется с гипотезой краткосрочной адаптации сектора при росте структурных рисков. На основе полученных результатов сделаны выводы о социально-экономических последствиях импортной концентрации через риск шока издержек и ценовой волатильности.

В исследовании на примере реального кейса выполнен сравнительный анализ и показаны преимущества предложенного способа расчета показателя дисконтированного индекса доходности по сравнению с общепризнанными (нормативными) подходами по расчету указанного показателя. Современными публикациями зарубежных и отечественных исследователей финансово-экономических аспектов реализации инвестиционных проектов недостаточно раскрыты особенности рассмотрения вариативной оценки начальных инвестиций в сценарных подходах и применения переменной ставки дисконтирования в разрезе расчета динамических показателей эффективности инвестиций, включая дисконтированный индекс доходности.

Результаты исследования могут быть применены в отечественных условиях инвесторами и банками в комплексной интегральной оценке инвестиционных проектов, в том числе на раннем этапе технико-экономического обоснования в предынвестиционной стадии, когда принимается управленческое решение о старте проекта.

Строительство мощной аграрной державы должно быть основано на активном развитии производственных сил нового качества в сельском хозяйстве. Цифровая экономика предоставляет такую возможность. В данной статье репрезентирована система показателей для оценки производственных сил нового качества в сельском хозяйстве КНР. С помощью метода энтропии измеряется уровень их развития в 31 провинции Китая за период с 2012 по 2022 гг., а также анализируются пространственно-временные характеристики эволюции. На теоретическом уровне объясняется механизм воздействия цифровой экономики на сельскохозяйственные производственные силы нового качества, после чего эмпирически проверяются их внутренние взаимосвязи и гетерогенность. Выявлено, что общий уровень производственных сил нового качества в сельском хозяйстве Китая продолжает повышаться, а разрыв между провинциями постепенно сокращается; цифровая экономика способствует развитию территорий; эффект ее воздействия зависит от отраслевой структуры региона и способности работников к усвоению знаний.

В статье рассматриваются вопросы становления и развития ипотечного кредитования в России с XVIII в. по настоящее время. Выделены этапы развития института ипотечного кредитования, определены их отличительные особенности. Установлено, что в современных условиях ипотека является одним из немногих доступных механизмов приобретения жилья, чему во многом способствуют действующие программы государственной поддержки ипотечного кредитования для определенных категорий населения (семейная ипотека, дальневосточная и арктическая ипотека, IT-ипотека, сельская ипотека, льготная ипотека, поддержка семей с детьми). Дана оценка объемам выданных ипотечных кредитов в количественном и стоимостном выражении по каждой программе господдержки. Предложены меры, направленные на обеспечение роста востребованности ипотеки в стране и увеличение ее доступности для населения: оптимизация действующих льготных программ и усиление их адресности по приоритетным для социально-экономического развития страны направлениям; исключение возможности получения ипотечных кредитов с целью инвестиций; стабилизация цен на рынке первичного жилья; ранжирование регионов с позиции оценки социально-экономического состояния и ипотечной доступности.

В статье предлагается методический подход к оценке синергетических эффектов развития газодобывающего бизнеса и связанных с ним отраслей.

Цель работы - разработка и апробация методического подхода к формированию стратегии развития ресурсных отраслей на основе комплексного анализа многоуровневых синергетических эффектов (компания, смежные отрасли, регион, государство) и критерия затратоемкости ресурса. На примере Арктической зоны РФ выполнена апробация выбора приоритетов направления корпоративных инвестиций и государственной поддержки.

Научная новизна заключается в создании системы анализа оценки синергетического эффекта развития ресурсных отраслей, преодолевающей разрыв между микро- и макроэкономической оценкой, и алгоритма обоснованного выбора приоритетных отраслей для государственной поддержки. Практическая апробация подхода подтвердила его работоспособность на примере газодобывающей промышленности в условиях современных вызовов.

Результаты исследования представляют интерес для органов государственной власти при формировании стратегий развития ресурсных регионов, а также для менеджмента компаний топливно-энергетического комплекса при обосновании инвестиционных решений.

Целью настоящего исследования является комплексный анализ влияния социальной инфраструктуры на качество жизни сельского населения в России и Китае.

Основные результаты работы показывают, что развитие социальной инфраструктуры является ключевым фактором повышения качества жизни в сельской местности в России и Китае, однако подходы к ее развитию в этих странах существенно различаются. В процессе исследования автором установлено, что в Китае наблюдается более централизованная модель управления развитием сельских территорий, в то время как в России преобладает регионально-дифференцированный подход.

Выводы, полученные автором в процессе исследования, свидетельствуют о необходимости комплексного развития всех элементов социальной инфраструктуры с учетом специфических особенностей каждой территории для достижения устойчивого повышения качества жизни сельского населения.

Данная статья посвящена рассмотрению основных характеристик виртуальных социокультурных сообществ в Китае. В современном мире цифровые технологии не только преобразовывают социальные отношения, но и способствуют развитию и диверсификации виртуальных сообществ. В статье рассматриваются различные подходы к типологии последних, сложившиеся в академической литературе. Автор предлагает собственный вариант классификации китайских виртуальных сообществ, основанный на выделении их доминирующих функций. В соответствии с ним выделяются три типа виртуальных сообществ: культурных индустрий, сферы общественного обслуживания и предназначенные для развлечений и общения. Отмечается, что, несмотря на наличие у каждого типа своих специфических целевых аудиторий и ключевых функций, современные платформы постепенно расширяют круг пользователей виртуальных сообществ и стимулируют появление новых направлений их функционирования.

В статье представлен социологический анализ эффективности социального контракта как инструмента преодоления бедности на материалах эмпирического исследования в Пушкинском районе Санкт-Петербурга ( N = 160). Опираясь на теорию форм капитала П. Бурдье и концепцию депривации П. А. Сорокина, формируется структурный конфликт между институциональными ожиданиями государства и реальными жизненными стратегиями получателей. В ходе кластерного анализа зафиксирована поляризация участников на группу «Инвесторы» (стратегия развития) и «Выживающие» (стратегия выживания). Эмпирически доказано, что ключевым барьером эффективности является дефицит функциональной грамотности, блокирующий конвертацию полученной субсидии в устойчивый доход. На основе выявленной корреляции между патерналистскими установками и горизонтом планирования обоснована необходимость перехода к симбиотической модели социальной поддержки. В ней образовательный компонент (развитие компетенций) рассматривается не как опция, а как императивное условие предоставления финансовой помощи для преодоления инерции бедности.

В статье анализируются траектории социально-культурного развития Мали в однополярном глобальном контексте с социологической точки зрения. Этот подход опирается на теории зависимости и постколониальный анализ. Автор исследует, как локальная динамика взаимодействует с международными структурными ограничениями. Методология работы основана на анализе документов, полевых исследованиях и полуструктурированных интервью.

Выводы показывают, что, несмотря на зависимость от финансирования, малийские субъекты имеют пространство для проявления инициативы и достижения автономии посредством образовательных программ, культурных фестивалей и проектов, ориентированных на местные сообщества.

Заключается, что социально-культурные траектории Мали нельзя понять исключительно с точки зрения логики зависимости или строгой автономии, поскольку они являются результатом симбиоза между глобальными ограничениями и локальной динамикой.

В статье рассматриваются ценностно-религиозные аспекты жизни людей, зараженных ВИЧ; определяется роль религии как ресурса адаптации заболевших. Показано, что духовность связана с более высоким качеством жизни носителей вируса иммунодефицита и меньшей выраженностью у них симптомов депрессии. Эмпирическая часть работы основана на опросе 105 клиентов некоммерческой организации в России (18-54 года; 95,2 % мужчины), среди которых 74,3 % относят себя к какой-либо конфессии, однако в целом респонденты отметили, что религия занимает не самое главное место среди их жизненных приоритетов (она оказалась важна лишь для 24,8 % опрошенных); значимы семья, друзья и работа. Установлено, что религиозная самоидентификация представителей выборки поляризована - 52,4 % опрошенных обозначили себя как верующих и как скорее верующих. Для первых религия прежде всего выступает личной психологической опорой (источник внутренней силы, терпимости, надежды), тогда как поддержка других верующих и нормативная функция выражены слабее, что говорит об индивидуализированной религиозности. Ценностное ядро верующих и неверующих сходно, но у первых сильнее семейно-детский блок.

Статья посвящена исследованию жизненного цикла субъектов социальной активности. Описаны четыре последовательных этапа: зарождение, начало деятельности («детство»), реализация практик активности («юность - зрелость») и этап завершения активности. Использованы два метода исследования: экспертный опрос, проведенный в 2022 г. среди лиц с опытом организации и реализации социально значимой деятельности (33 чел.), и массовое анкетирование жителей г. Новосибирска (768 чел.), проведенное в 2025 г. Подтверждена роль личностных качеств, социальных установок и доступного ресурса в становлении и развитии субъекта социальной активности. Выявлены факторы успеха и неудач реализуемых инициатив. Показано, что понимание этапов жизненного цикла важно как для самих субъектов социальной активности в аспекте осознания ими динамики своей деятельности, рисков и ожиданий на каждом ее этапе, так и для государства и институтов гражданского общества, разрабатывающих меры поддержки с учетом потребностей и возможностей субъектов на разных стадиях их развития.

Статья отражает важность организации процесса непрерывного обучения студентов высших учебных заведений на направлениях, связанных с информационными технологиями. Рассматриваются проблемы при трудоустройстве соискателей в контексте современных трендов рынка труда, в частности, обязательность профессионального опыта и развитых практических навыков у соискателя на момент окончания им высшего учебного заведения являются одними из ключевых требований работодателей. Для устранения подобных барьеров предлагается использовать авторскую модель создания студенческих коммерческих центров, которые, будучи интегрированы в образовательный процесс, позволят обучающимся вузов получать профессиональный опыт, работая над реальными проектами для внешних заказчиков без отрыва от учебного процесса. Представлены ключевые характеристики организационной модели таких центров. Отмечено, что их эффективность обеспечивается относительной автономностью структуры внутри вуза, ее финансовой самообеспеченностью, возможностью подстраивания учебного процесса под производственный без ущерба для профессиональной подготовки, доступностью для всех обучающихся.

Статья посвящена анализу волонтерства в педагогическом университете как управляемого социального процесса. Актуальность исследования обусловлена необходимостью институционализации и повышения эффективности управления волонтерской деятельностью в условиях реализации молодежной политики вуза.

Цель исследования - выявление управленческих механизмов, функций и эффектов волонтерства в системе высшего образования. Эмпирическую базу составили результаты анкетного опроса студентов (N = 500) и экспертного интервьюирования сотрудников, вовлеченных в координацию волонтерской деятельности (N = 20). Использованы методы количественного и качественного анализа данных. В результате выявлены ключевые социально-управленческие функции волонтерства, а также разработана многоуровневая модель управления, включающая стратегический, институциональный, процессный и ресурсный компоненты.

Научная новизна исследования заключается в эмпирическом обосновании волонтерства как объекта социального управления и выявлении его латентных управленческих эффектов в образовательной организации.

Иракский Курдистан, обладая уникальным экономическим и геополитическим положением, а также культурными особенностями, активно адаптирует финансовые принципы, их влияние на модели ведения бизнеса, управленческую этику и корпоративные ценности к требованиям ислама. В отличие от традиционного банковского сектора, исламские финансовые институты работают на основе принципов шариата, исключая ростовщичество и спекулятивные сделки, что способствует формированию более устойчивой и этичной финансовой системы.

Цель статьи заключается в исследовании влияния исламского банкинга на деловую культуру Иракского Курдистана. В рамках статьи проанализированы основные принципы его построения, а также их значение для развития бизнес-практик в регионе. Рассматриваются такие аспекты, как изменение финансовых алгоритмов, роль этических стандартов в корпоративном управлении и влияние исламского банкинга на предпринимательские стратегии. Статья затрагивает вопросы доверия бизнеса и населения к финансовым институтам в регионе.

Заключается, что исламский банкинг способствует созданию более прозрачной, устойчивой, ориентированной на общественное благо бизнес-среды, что в долгосрочной перспективе может способствовать экономическому развитию региона.

В статье анализируется сходство и различие процессов обобществления собственности и ее социализации. Эти процессы выступают тенденциями развития общественной собственности, поэтому в статье обосновывается действительность общественной собственности, которая оспаривается рядом западных научных направлений. Соотнесенность общественной и государственной собственности сделала необходимым анализ этой соотнесенности с позиции более полного учета общественных интересов в системе интересов, реализуемых через управление государственной собственностью.

Делается вывод о том, что государственная собственность является единственной формой собственности, которая способна обеспечить приоритет общественных интересов в масштабах всего общества. Производится анализ социально-экономического содержания общественной собственности, которое усматривается авторами в удовлетворении общественных потребностей через общественные блага, обладающие свойствами несоперничества в потреблении (равной доступности) и неисключаемости. Эти свойства дают возможность общественной собственности индивидуализироваться. И обобществление собственности, и ее социализация рефлексируются как развитие системы общественной собственности через расширение ее сферы и усложнение форм общественного присвоения. Социализация собственности оказывается частным случаем процессов обобществления собственности. И обобществление собственности, и ее социализация способствуют развитию общественной производительной силы труда и социально-экономического потенциала общества.

Статья посвящена выявлению и обоснованию ведущей роли социологического знания в методологических основаниях этнополитической конфликтологии. Определены теоретико-методологические рамки социологических подходов, являющихся основополагающими в междисциплинарной иерархии исследования этнополитического конфликта. Рассмотрены и проанализированы основные концептуальные подходы и ориентации, составляющие содержание социологических оснований рассматриваемой научной дисциплины. Раскрыта их роль в установлении единых концептуальных границ междисциплинарного подхода, в пределах которых специальные научные дисциплины исследуют различные особенности проявления феномена этнополитического конфликта. В социологическом дискурсе современной этнополитической конфликтологии выявлены и проанализированы диаметрально противоположные теоретико-методологические ориентации (конфликтная и консенсусная) в понимании природы этничности и этнического конфликта.

В заключение противоречие между ними определяется как источник дальнейшего развития этнополитической конфликтологии.

Статистика статьи

Статистика просмотров за 2026 год.

Издательство

- Издательство

- Издательский дом "ХОРС": научные журналы

- Регион

- Россия, Краснодар

- Почтовый адрес

- 350015, Краснодар, ул. Янковского, 156

- Юр. адрес

- 350015, Краснодар, ул. Янковского, 156

- ФИО

- Ефименко Виктория Леонидовна (ДИРЕКТОР)

- E-mail адрес

- mail@dom-hors.ru

- Контактный телефон

- +7 (988) 2409851

- Сайт

- https://dom-hors.ru